КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Остаточний план транспортної задачі 3 страница

k - число типів автомобілів у складі руху.

Методика відшукання оптимального варіанту на основі критерію, вираженого в енерговитратах, вимагає для своєї реалізації лише наявності технологічних карт на дорожні роботи. Показники кошторисної вартості при цьому не вимагаються, що значно спрощує розрахунки, однак природно, знижує їх об'єктивність.

Четвертий етап економічного аналізу полягає у визначенні витрат ресурсів за варіантами і у виконанні необхідних розрахунків за характеристиками ефективності витрат. При цьому обов'язково повинні бути враховані значення характеристик, що входять до вибраного критерію оптимальності. Даний етап аналізу – розрахунково-творчий процес, для виконання якого в разі необхідності може застосовуватися обчислювальна техніка.

П'ятим етапом економічного аналізу є вибір математичної моделі для відшукання оптимального рішення. Цей етап є надто відповідальним, а іноді і досить складним. Це в першу чергу пояснюється тим, що в системах подібних організації будівництва (експлуатації) автомобільної дороги, частина факторів, що впливають, є визначеною (детермінованою), а частина – ймовірнісною (стохастичною). До детермінованих факторів можна віднести наявні сили і засоби організації, кількість об'єктів робіт, розміщення кар'єрів, баз, станцій постачання і т.п.

До ймовірних факторів належать погодні умови в період виконання робіт, стан дорожньо-мостової техніки, продуктивності праці і т.п.

Шостий етап економічного аналізу складається в безпосередньому розв’язанні задачі відшукання оптимального рішення на основі вибраної математичної моделі. Отриманий результат аналізується для встановлення його особливостей, що потрібно буде відбити в проектних, технологічних або організаційних документах.

2. Методика проведення економічного аналізу

В залежності від поставлених задач економічний аналіз може констатувати, визначати стан об'єкта, що склався або його елементів, і може бути факторний, який розкриває причинно-наслідкові зв'язки між явищами і процесами.

При факторному аналізі використовують економіко-математичні методи аналізу.

Факторний аналіз розкриває взаємозв'язок низки виробничих показників або факторів і визначає їхнє кількісне співвідношення. На основі факторного аналізу можна установити, на скількох зміниться один показник при зміні ряду факторів або показників. Таким чином, можна регулювати їх рівень.

Задачі аналізу визначають не тільки його вид і метод, але і послідовність, порядок і поєднання різних аналітичних дій, що конкретизуються в методиці економічного аналізу.

Узагальнена методика економічного аналізу подана на рис. 16.1 у вигляді блок-схеми. В процесі аналізу не завжди одержують задовільні результати, що дозволяють переходити до наступних аналітичних етапів, іноді необхідно повернутися до попереднього етапу. Укрупнено всю аналітичну роботу можна представити п'ятьма етапами: I – визначення об'єкта аналізу; II – вибір методу аналізу; III – виявлення зв'язків між показниками; IV – висновки, узагальнення результатів аналізу; V – виявлення резервів, розробка заходів щодо їх використання.

| ні |

| III |

| ні |

| Визначення об’єкту аналізу |

| Вибір методу аналізу |

| Констатуючий кількісний аналіз |

| Фактичний аналіз |

| Якісне вирішення задач аналізу |

| Кількісне вирішення задач аналізу |

| Висновки, узагальнення, групування результатів аналізу |

| Виявлення резервів та негативних моментів, розробка заходів з їх використання або усунення |

| I |

| II |

| IV |

| V |

| ні |

| да |

| да |

| да |

| да |

| да |

| ні |

| ні |

Рис. 16.1 – Укрупнена блок-схема алгоритма методики економічного анализу

Між першим і другим етапами аналізу простежується прямий і зворотний зв'язок. Об'єкт аналізу може зумовлювати вибір його методів, або визначення об'єкта аналізу і вибір методу здійснюються паралельно.

Другий і третій етапи аналізу також зв'язані прямою і зворотним зв'язком. Вид аналізу визначений його методом і навпаки.

Результати кількісного аналізу, що констатує, визначають необхідність більш заглибленого факторного аналізу і вимагають застосування конкретних методів економічного аналізу.

Факторний аналіз може здійснюватися на рівні якісного і кількісного розв’язання задач, що зумовлює вибір методу і вимагає уточнення об'єкта аналізу.

Заключний четвертий і п'ятий етапи аналізу присвячені розробці висновків, синтезу та групуванню отриманих результатів в однорідні групи, на підставі яких визначаються заходи щодо використання резервів, усунення негативних відхилень у мостобудівному виробництві.

Економічний аналіз може бути комплексним і тематичним.

При комплексному економічному аналізі розглядається широке коло аналізованих процесів і явищ у їх взаємозв'язку, а також вплив на них зовнішніх факторів. Оскільки аналізується велика кількість різнорідних процесів, то використовується комплексне поєднання різних видів аналізу.

Зміст основних видів аналізу, що можуть бути використані при комплексному економічному аналізі дорожнього виробництва, показане на рис. 16.2.

| Організація виробництва |

| Предмети праці |

| Засоби праці |

| Готова продукція і виконані роботи |

| Структура робіт |

| Якість робіт |

| Праця і заробітна плата |

| Економічне стимулювання виробництва |

| Прибуток |

| Рентабельність |

| Матеріально-технічне забезпечення |

| Забезпеченість предметами праці |

| Забезпеченість засобами праці |

| Організація управління |

| Використання предметів праці |

| Забезпеченість предметами праці |

Рис. 16.2 – Системно-структурна схема аналізу виробничо-господарської діяльності виробництва

Тематичний аналізпроводять в одному строго визначеному напрямку. Як правило, тематичний аналіз – частина комплексного аналізу. Тематичний аналіз може проводитися і поза комплексним дослідженням для однорідного об'єкта аналізу. Оскільки комплексний економічний аналіз розглядає в комплексі об'єкт дослідження, він носить системний характер і повинний відповідати усім вимогам системного аналізу.

При аналізі виробничо-господарської діяльності найбільше зручно об'єкт аналізу представляти системно-структурною схемою з чітким розмежуванням підсистем і їх елементів.

Стосовно дорожнього виробництва системно-структурна схема виробничо-господарської діяльності наведена на рис. 16.3.

| Результативний аналіз |

| Внутрішньовідомчий аналіз |

| Внутрішньовиробничий аналіз |

| Аналіз перспективного розвитку та планів |

| Аналіз економічної ефективності |

| Оперативний аналіз |

Рис. 16.3 – Зміст основних видів аналізу, що використовуються при комплексному економічному аналізі

Система виробничо-господарської діяльності дорожніх організацій представлена шістьма підсистемами.

Перші три підсистеми визначають необхідні умови виробництва і виражаються через предмети праці, засобу праці й організацію виробництва.

Інші три підсистеми узагальнюють результати виробництва через готову продукцію, обсяги виконаних робіт, прибуток і рентабельність. Кожна з підсистем деталізується на окремі та спільні з іншими підсистемами елементи.

Окремий елемент системи має зв'язку з підсистемами, з іншими елементами і може бути представлений самостійною системою або розглядатися як об'єкт тематичного аналізу.

Керівництво аналітичною роботою покладається на економічні служби й аналітичні групи.

Програма аналітичної роботи містить наступну інформацію: тематичні розділи аналізу, його окремі етапи і показники; склад виконавців, служб, що здійснюють аналіз і забезпечують його інформацію; терміни початку і закінчення аналізу.

Графіки аналітичної роботи можуть мати вигляд календарних і сіткових графіків. Їх призначення – деталізувати програму аналізу за часом і конкретними роботами кожного виконавця і служби в цілому.

Виробнича діяльність дорожньої організацій регламентується їх річними планами (буддорфінпланами), основні показники яких доводяться дорожнім управлінням, будівельним ділянкам, бригадам на місяць, декаду, тиждень, добу. В зв'язку з цим аналіз основних напрямків діяльності дорожніх організацій базується на основних напрямках річного плану.

Питання для контролю знань:

1. Які етапи виконання економічного аналізу?

2. Які критерії оптимальності використовуються при економічному аналізі?

3. Які методи використовують при аналізі економічної ефективності?

4. Узагальнена методика економічного аналізу.

5. Що таке комплексний економічний аналіз?

6. Суть тематичного аналізу діяльності дорожніх підприємств.

Лекція №17 Планування вартості і визначення прибутку дорожніх робіт

Мета лекції – вивчення основ планування вартості і визначення прибутку дорожніх робіт

Питання:

1. Основи визначення вартості дорожніх робіт

2. Методи та алгоритми визначення вартості дорожніх робіт і прибутку

1. Основи визначення вартості дорожніх робіт

Вартість та собівартість дорожніх робіт - головний показник, який використовується на всіх рівнях планування дорожнього виробництва, визначення напрямів інвестиційних процесів у дорожній галузі, формування відносин між замовником та виконавцями виробничих завдань, а також розрахунку показників діяльності виробничих підрозділів. Вартість та собівартість дорожніх робіт визначається відповідно до діючих державних документів, які встановлюють порядок розрахунку всіх їхніх складових. До базових документів, які визначають розрахунок вартості будівельних і дорожніх робіт, належить державний документ - ДБН Д. 1.1.1-2000 "Правила визначення вартості будівництва" (далі - ДБН Д. 1.1.1-2000). У зв'язку з тим, що дорожнє виробництво має ряд особливостей, визначення вартості дорожніх робіт, що виконуються підприємством дорожньої галузі, встановлені документом -ВБН Д. 1.1-218-1-2001 «Порядок визначення вартості будівництва, реконструкції, капітального та поточного ремонтів автомобільних доріг загального користування" (далі - ВБН Д. 1.1-218-1-2001). Слід відзначити, що положення з визначення вартості робіт та її складових постійно змінюються, а тому наведені вище документи (ДБН Д. 1.1.1-2000 та ВБН Д. 1.1-218-1-2001) коригуються відповідними доповненнями та поясненнями або новими документами.

Види вартості залежно від рівня та практичних вимог до визначення вартості дорожніх робіт:

кошторисна (КВ) - обчислюється під час визначення інвесторського кошторису,як правило, замовником під час складання проектної документації та складання планів виконання програм робіт за умови врахування головних технологічних тенденцій і можливих виробничих умов, які складаються на місці виконання робіт. Під час визначення кошторисної вартості використовуються державні та регіональні (обласні) ціни й розцінки;

договірна ціна (ДЦ) - визначається виконавцем дорожніх робіт із врахуванням його реальних виробничих спроможностей та затверджується замовником на стадії формування контракту на виконання робіт на об'єкті в результаті проведення конкурсних торгів. Ціни та розцінки, що використовуються під час визначення договірної ціни, обґрунтовуються виконавцем з урахуванням реальних умов отримання ресурсів, їхньої експлуатації та поточної вартості енергоносіїв;

фактична (ФВ) - визначається виконавцем дорожніх робіт з використанням інформації, що є результатом виконання трудових процесів на об'єкті. Основний вихідний документ при цьому - акт на виконання робіт (форма КБ - 2В) та довідка про виконані роботи (форма КБ - ЗВ).

Загальна формула обчислення вартості дорожніх робіт - це сума витрат за всіма напрямами діяльності учасників виробничого процесу:

В=ПВ + ЗВ +АВ +ІВ =

= (ЗП + МАТ + ЕМ)+ЗВ+АВ +

+(КП + ВР + СР + ІП + ПЗП), (17.1.)

ПВ = ЗП + МАТ + ЕМ;

ІВ = КП + ВР + СР + ІП + ПЗП;

де ПВ - прямі витрати на виконання робіт, які включають:

ЗП - заробітна плата робітників, які зайняті у виробництві;

МАТ - вартість матеріальних ресурсів, які складаються з відпускної ціни на матеріали, витрати на заготівельно-складські роботи та на перевезення матеріалів, які в дорожній галузі розраховуються за спеціальною методикою;

ЕМ - витрати на експлуатацію будівельних машин та механізмів, які зайняті на виконанні робіт і визначаються відповідно до нормативних збірників або розраховуються за спеціальною методикою;

ЗВ - загальновиробничі витрати виробництва;

АВ - кошти на покриття адміністративних витрат будівельно-монтажних організацій;

ІВ - інші виробничі витрати, які включають:

П - кошторисний прибуток;

ВР - кошти на покриття ризику всіх учасників виконання дорожніх робіт;

СР - кошти на страхування ризику;

ІП - кошти на покриття додаткових витрат, пов'язаних з інфляційними процесами;

ПЗП - податки, збори, обов'язкові платежі, встановлені чинним законодавством і не враховані складовими вартості дорожніх робіт.

Загальновиробничі витрати використовуються з метою обслуговування працівників та організації робіт у межах будівельних майданчиків. Вони структурно складаються з окремих розділів та різних статей.

Відповідно до діючих офіційних документів загальновиробничі витрати визначаються залежно від виду дорожніх робіт та загальних витрат праці всіх учасників виробництва.

У принципі значення адміністративних витрат визначається також залежно від виду дорожніх робіт та сумарних витрат праці.

Значення інших витрат визначається за окремими схемами залежно від:

- загальних витрат праці, що використовується, наприклад, під час розрахунку прибутку;

- нормативного рівня (відсотка), що використовується, наприклад, під час розрахунку коштів на покриття ризику;

- розрахункової схеми, тобто обчислюється конкретними розрахунками, що використовується під час обґрунтування пені або податків.

Собівартість виконання робіт (СВ) визначається сумою витрат, що є наслідком безпосереднього виконання дорожніх робіт та управління всіма процесами виробництва:

СВ= ПВ + ЗВ +АВ. (17.2.)

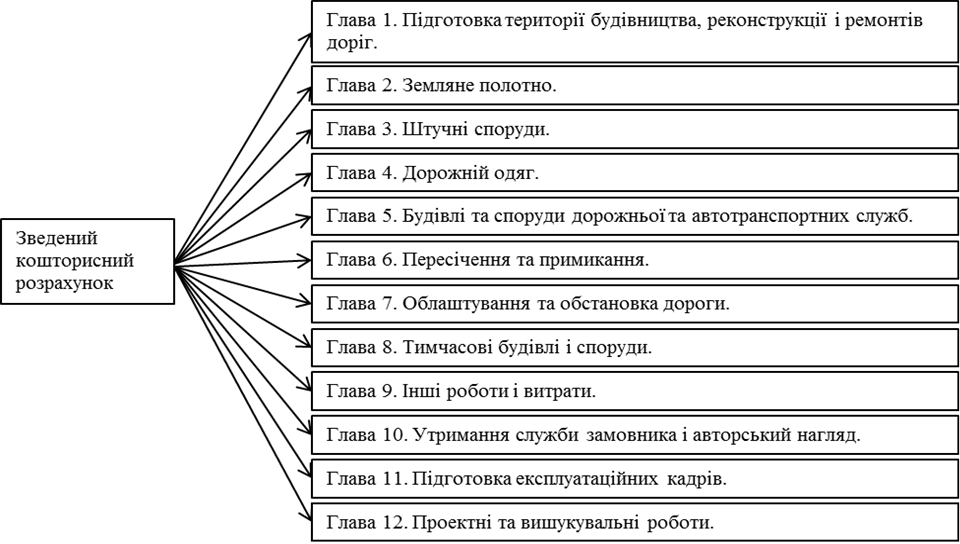

Основним документом, що визначає інвесторську кошторисну вартість об'єкта, є так званий зведений кошторисний розрахунок (ЗКР). Структурно цей документ визначає всі види витрат, які власне і формують загальну вартість виконання дорожніх робіт, і складається з таких глав та розділів:

Рис.17.1 Структура зведеного кошторисного розрахунку

Крім того, додатково до глав 1-12, як окремі розділи, враховується так звані інші витрати (ІВ), перелік яких наведений вище і які фіксуються в інвесторському кошторисі окремими рядками.

Глави зведеного кошторисного розрахунку складаються з ряду об'єктних кошторисів, які фізично уявляють собою окремі комплексні технологічні процеси. Кожен з об'єктних кошторисів може складатись з ряду локальних кошторисів, які фізично уявляють технологічні процеси. Кожен локальний кошторис складається з ряду робіт - будівельних, монтажних, транспортних.

Головний документ, що складається під час визначення договірної ціни - договірна ціна, який складається з розділів. Основний розділ цього документа - прямі витрати, що структурно визначають усі їхні складові. Визначення коштів усіх розділів договірної ціни базується на розрахунку локальних кошторисів, які вимагають обґрунтування розцінок на окремі роботи та визначенні їхньої вартості.

Визначення фактичної вартості базується на розрахунках локальних кошторисів та реальних розцінок виконання відповідних їм складових робіт. У всіх формах визначення вартості виконання робіт формується ряд обов'язкових документів - ресурсні відомості, відомості обґрунтування вартості експлуатації машин та перевезення вантажів, відомості обґрунтування розцінок на виконання робіт та ін.

2. Методи та алгоритми визначення вартості дорожніх робіт і прибутку

Для визначення вартості дорожніх робіт може бути використано такі методи:

- нормативний метод - передбачає використання у більшості розрахунків нормованих значень цін та розцінок на виконання дорожніх робіт;

- метод прямого калькулювання - передбачає обґрунтування цін і розцінок на виконання дорожніх робіт з урахуванням реальних умов виробництва;

- комплексний метод - передбачає використання елементів нормативного методу і методу прямого калькулювання для обґрунтування вартості робіт.

Нормативний метод визначення вартості дорожніх робіт був у принципі єдиним методом, що використовувався раніше.

У цілому нормативний метод передбачає використання єдиних розцінок на виконання робіт, єдиних цін на матеріальні ресурси, єдиної вартості експлуатації та обслуговування машин, а також єдиних принципів нарахування додаткових витрат.

Прикладом нарахування додаткових витрат може бути визначення так званих накладних витрат, які за своїм призначенням відповідають загально-виробничим витратам, а їх значення для видів дорожньо-будівельних робіт становить 14 %.

Такий метод визначення вартості робіт є неперспективним, оскільки складові вартості робіт змінюються залежно від умов виробництва, типу і стану ресурсів, а також від ринкових (регіональних) цін на всі види ресурсів.

У цілому нормативний метод визначення вартості дорожніх робіт є негативним, тому що він не ставить умови для зацікавленості виконавців в отриманих результатах.

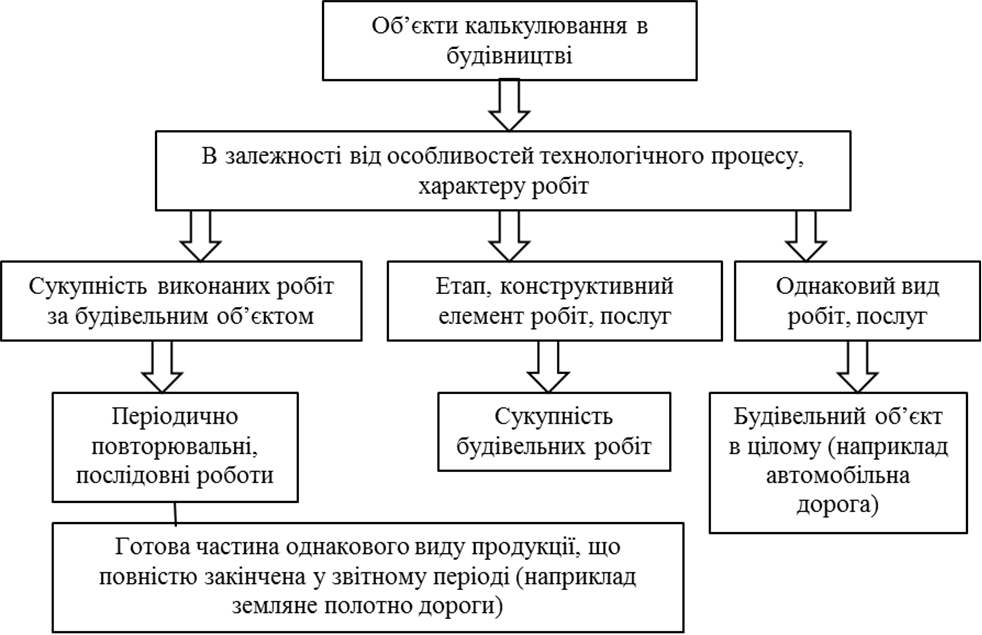

Метод прямого калькулювання (в протилежність нормативному) - найперспективніший і досконалий, тому що на всіх етапах визначення складових вартості робіт враховуються всі умови виробництва та особливості роботи виробничих підрозділів.

Рис. 17.2. Об'єкти калькулювання в будівництві

Як вихідні дані використовується така основна інформація:

• розрахунковий час виконання програми робіт на об'єкті в цілому і час зайнятості у виробництві окремих виробничих підрозділів;

• число виробничих підрозділів (ланок, бригад, будівельних ділянок) та їх кількісно-кваліфікаційний склад;

• кількість лінійного та молодшого обслуговуючого персоналу, що зайнятий на об'єкті визначення договірної ціни;

• кількість (доля) працівників апарату управління та службовців, що визначається відношенням значення програми робіт об'єкта до значення виробничої потужності виробничої одиниці.

Наведена вище інформація може бути отримана тільки на основі проектування організації робітна об'єкті. Дані, що визначають організацію робіт на об'єкті, використовуються для калькулювання кожного елемента вартості робіт. Наприклад, для того, щоб розрахувати заробітну плату робітників, як суму тарифної заробітної плати, виробничих (ВН) і соціальних нарахувань (СЯ).

Подібно до нарахування заробітної плати прямим калькулюванням можна визначити інші елементи витрат - вартість експлуатації машин під час виконання робіт або будь-яку статтю загальновиробничих чи адміністративних витрат, а також обґрунтувати структуру інших витрат і особливо - обґрунтувати значення необхідної прибутковості виробництва для конкретного підприємства, що виконує роботи. Основою таких калькуляцій повинна бути інформація про проектування організації робот, а тому такий метод - метод прямого калькулювання - розглядається як дещо перспективний метод.

Комплексний метод визначення вартості робіт - основний метод, що регламентується положеннями ДБН Д. 1.1.1-2000 та ВБН Д. 1.1-218-1-2001. Визначення вартості прямих витрат дорожніх робіт здійснюється на основі ресурсних елементних кошторисних нормам (РЕКН).

Кошторисна заробітна плата, що наводиться в прямих витратах у локальних кошторисах, визначається окремо для робітників - будівельників, монтажників і робітників, зайнятих на керуванні та обслуговуванні будівельних машин, та робітників, зайнятих на керуванні та обслуговуванні автотранспортних засобів під час перевезення всіх видів вантажів.

Кошторисна вартість будівельних матеріалів, виробів та конструкцій у прямих витратах визначається на підставі нормативної потреби в них, розрахованої на підставі з обсягів робіт, передбачених робочими кресленнями, зазначених у кошторисах, дефектних актах та відповідних поточних цін.

Кошторисна вартість перевезення автотранспортом розраховується як окремий вид робіт у локальному кошторисі, в розрахунку на перевезення 1 т вантажу і вартості машино-години автотранспортного засобу за окремою методикою. При цьому вартість перевезення не враховується у вартості матеріальних ресурсів.

Заготівельно-складські витрати розраховуються за відсотком до кошторисної вартості матеріалів, який становить:

-для будівельних матеріалів, виробів та конструкцій - 2 відсотки;

-для металевих конструкцій - 0,75 відсотка.

Кошторисна вартість експлуатації машин і механізмів, зайнятих на дорожніх роботах, у прямих витратах визначається на підставі нормативного часу їхньої роботи, потрібного для виконання встановленого обсягу робіт, та вартості експлуатації машин і механізмів на одиницю часу застосування їх у поточних цінах.

Вартість експлуатації однієї машино-години визначається на підставі ресурсних показників, які наведено в РКНЕМ, за окремою методикою, в якій використовуються бухгалтерські дані за попередній рік із врахуванням середньорічного наробітку машини:

Кошти на покриття ризику всіх учасників здійснення дорожніх робіт залежать від виду будівництва та складності будови і визначається відсотком від підсумку глав 1-12 зведеного кошторисного розрахунку, які, наприклад, приймаються при одностадійному проектуванні розміром 3,6%.

Кошти на покриття додаткових витрат, пов'язаних з інфляційними процесами, визначаються експертною оцінкою на підставі строків будівництва, прогнозного рівня інфляції та відповідних показників щодо змінення вартості трудових та матеріально-технічних ресурсів у будівництві.

Кошти на страхування ризиків замовника включаються до зведеного кошторисного розрахунку вартості будівництва, реконструкції за його рішенням в обґрунтованому розмірі, але не більш ніж два відсотки від загальної кошторисної вартості від підсумку глав 1-12 зведеного кошторисного розрахунку.

До зведеного кошторисного розрахунку вартості дорожніх робіт включаються встановлені чинним законодавством податки, збори, обов'язкові платежі, не враховані складовими вартості дорожніх робіт. Розмір цих витрат визначається на підставі норм і бази для їх нарахування, встановлених законодавством.

Під час розробки інвесторської документації на виконання дорожніх робіт по об'єктах, що здійснюється із залученням коштів державного або місцевого бюджету, розмір кошторисного прибутку (КП) приймається з урахуванням погоджених усереднених показників, виражених у гривнях в розрахунку на одну людино-годину загальної кошторисної трудомісткості (табл. 17.1.).

Таблиця 17.1.

|

|

Дата добавления: 2014-11-06; Просмотров: 1085; Нарушение авторских прав?; Мы поможем в написании вашей работы!