КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ затрат на рубль продукции

|

|

|

|

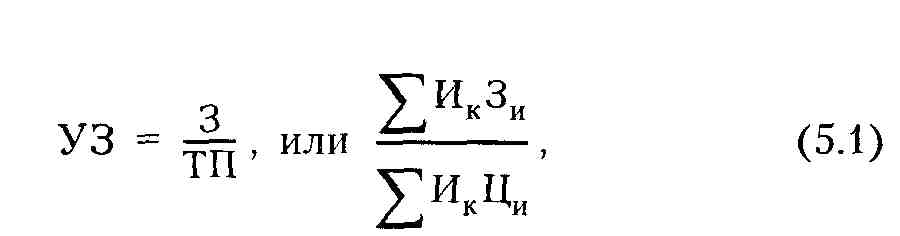

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль продукции (УЗ). Он исчисляется путем деления полной себестоимости произведенной продукции (3) на ее стоимость (ТП):

где Ик - количество изделий в натуральных показателях; Зи или Си - затраты или себестоимость одного изделия (единицы продукции); Ци - цена одного изделия.

Если, например, себестоимость выпущенной продукции составила 80 млн р., а ее объем в ценах реализации - 100 млн р., то затраты на рубль продукции составят 0,80 р. (80: 100). Это означает, что в каждом рубле выпущенной продукции имеется 0,2 р. прибыли и 0,80 р. затрат материальных, трудовых и денежных ресурсов.

На этот синтетический показатель оказывает влияние множество факторов, связанных с формированием как числителя, так и знаменателя.

Непосредственное влияние на изменение уровня затрат на рубль продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

• изменение структуры выпущенной продукции;

• изменение уровня затрат на производство отдельных изделий;

• изменение цен и тарифов на потребленные материальные ресурсы;

• изменение цен на продукцию.

Первый фактор влияет на общую сумму затрат через изменение средней себестоимости обезличенной единицы продукции в связи с увеличением или уменьшением удельного веса конкретного вида продукции (изделия, работы, услуги), которые имеют свою, отличную от других, индивидуальную себестоимость. Учитывая, что этот фактор часто и существенно влияет не только на изменение себестоимости, но и на многие другие показатели, проследим механизм его действия на упрощенном примере, приведенном в табл. 5 1.

|

|

|

Итог по гр. 9, равный 690 тыс. р., показывает плановую себе

стоимость фактически выпущенной продукции, т.е. при факти

ческом количестве (объеме) и фактической ее структуре.,

Табл 5 1 Анализ влияния структуры продукции на себестоимость

| Н шмспова ПИС II «К 1ИИ | Количество продукции (изделий) | Себсеюимость едини цы изделия гыс р | Себестоимость всей продукции | OiKJioiitiracoT плана себеетои мос|и продукции 0р8-гр7) | ||||||

| по плану | фчктически | по плану | фактически | По плану (ф 1 ф 5) | фактически (ФЗ фб) | при плановой себе стоимости единицы изделия фжшчес ком количестве (объ сме) ифакшческоп структуре продук ции млн р (ФЗ ф5) | ||||

| ииук | удельный net % | штук | удельный вее % | |||||||

| А | 2 | |||||||||

| А | ||||||||||

| Б | +20 | |||||||||

| В | +5 | |||||||||

| И 1 о 1 о | - | - | -25 |

Разделив этот итог на общее количество уже обезличенной продукции (итог гр. 3), получим среднеплановую себестоимость единицы продукции при фактической структуре

Среднеплановая себестоимость единицы продукции при плановой структуре (Сп1п.стр) получается путем деления плановой себестоимости планового количества (объема) продукции при плановой ее структуре (итог гр. 7) на общее плановое количество (объем) продукции (итог гр. 1) (745: 76 = 9,802).

Разница между названными двумя средними показателями себестоимости единицы продукции (9,857 - 9,802 = + 0,055 тыс. р.) возникла за счет изменения структуры продукции, так как объемы (количество) продукции не повлияли на показатели (они были одинаковы в числителе и знаменателе), себестоимости единицы продукции (тоже одинаковая - плановая).

Умножив полученную разницу на общее фактическое количество (объем) выпущенной продукции (Пкф), получим общее отклонение от плана себестоимости фактически выпущенной продукции за счет изменения структуры (±Сстр):

|

|

|

Этот результат можно получить и другим методом расчета. Разность между итогами гр. 9 и гр. 7 говорит об отклонении от плана себестоимости фактически выпущенной продукции за счет двух факторов - изменения количества (объема) и структуры продукции:

Влияние изменения количества (объема) продукции определяется как произведение разности между фактическим и плановым количеством (объемом) выпущенной продукции в целом (по итогу) на среднеплановую себестоимость единицы продукции при плановой ее структуре (9,802):

Исключив эту величину (-58,8) из отклонения себестоимости за счет двух факторов (-55), получим отклонение себестоимости только за счет одного фактора - изменения структуры продукции:

Второй фактор непосредственно влияет на изменение затрат на рубль продукции, изменение уровня затрат на производство отдельных изделий, видов работ или услуг. Он включает все затраты материальных, трудовых и финансовых ресурсов на производство и реализацию единицы продукции и выражается в калькуляции в виде статей расхода.

Остальные два фактора выражают изменение цен (и тари^ фов) на потребленные материальные ресурсы и выпущенную продукцию.

Методика расчета размера влияния рассмотренных факторов на изменение затрат на рубль продукции следующая.

Вначале определяется общая величина отклонения фактического уровня затрат на рубль продукции (УЗф) от планового (УЗп) путем их сравнения:

Затем рассчитывается размер влияния вышеназванных

факторов. -

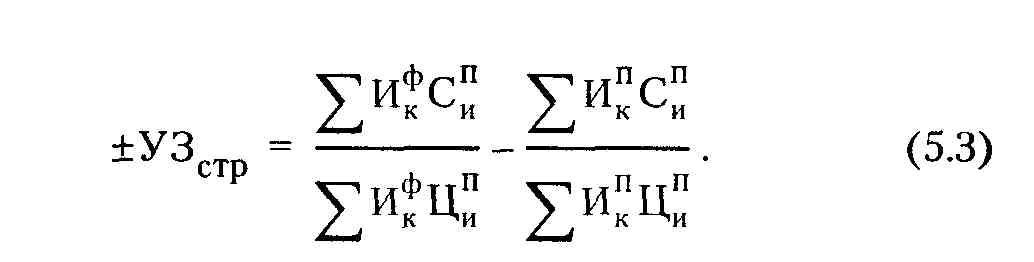

Влияние изменения структуры выпущенной продукции (±УЗстр) определяется путем вычитания из показателя затрат на рубль продукции, рассчитанного при плановой себестоимости

единицы продукции (Сип), плановой цене единицы продукции

(Цип) и фактической структуре продукции (Икф), показателя затрат на рубль продукции, рассчитанного при плановой себестоимости единицы продукции (Цип), плановой цене единицы продукции (Цнп) и плановой структуре продукции (Икп):

В этих двух показателях разное только количество изделий: в первом - фактическое, а во втором - плановое. Но так как в числителе и знаменателе берется одно и то же количество изделий, то это количество (или объем) не влияет на разность дробей, влияет только один фактор - изменение удельного веса изделий в об-щем выпуске продукции, т. е. изменение структуры продукции.

|

|

|

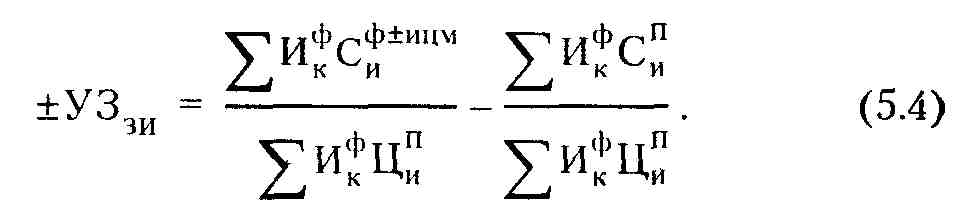

Влияние второго фактора, т. е. изменения уровня затрат на отдельные изделия (±У3ои), определяется путем вычитания показателя затрат на рубль продукции, рассчитанного при плановой себестоимости единицы продукции и плановых ценах на материальные затраты (Сип), плановых ценах на продукцию (Цип) и фактической структуре продукции (Ииф), из

показателя затрат на рубль продукции, рассчитанного при

фактической себестоимости единицы продукции и плановых

ценах на материальные затраты (Сиф+-ицм), плановых ценах на

продукцию (Цип) и фактической структуре продукции (Икф):

В числителе и знаменателе двух величин одинаковое количество и структура продукции, цены на материальные затраты и продукцию, разная только себестоимость единицы продукции. В уменьшаемом фактическая себестоимость единицы продукции скорректирована, т. е. увеличена или уменьшена на сумму влияния изменения цен на материалы (± ицм).

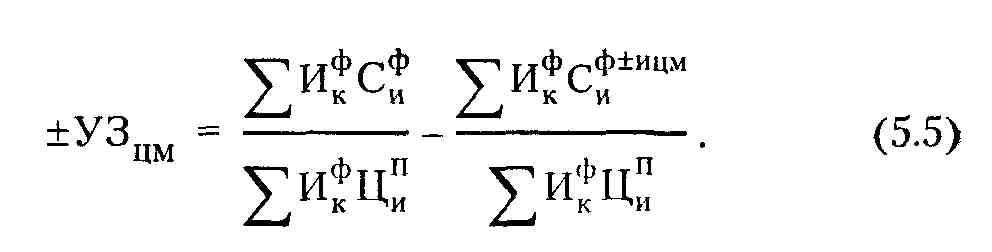

Влияние третьего фактора, т е. изменения цен (тарифов) на материальные затраты (±УЗЦМ), можно рассчитать аналогичным методом. При этом следует учесть, что в сравниваемых величинах затрат на рубль продукции берутся разные цены на материалы:

В первой дроби фактическая себестоимость изделия взята с фактическими ценами на материалы, а во второй она приведена к плановым ценам на материалы.

Этот результат можно получить и другим путем как сумму произведений фактического количества изделий и разности фактических и плановых цен потребленных на них материалов, деленную на фактическую продукцию в плановых ценах:

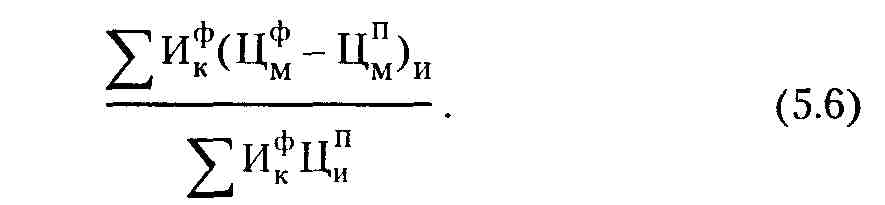

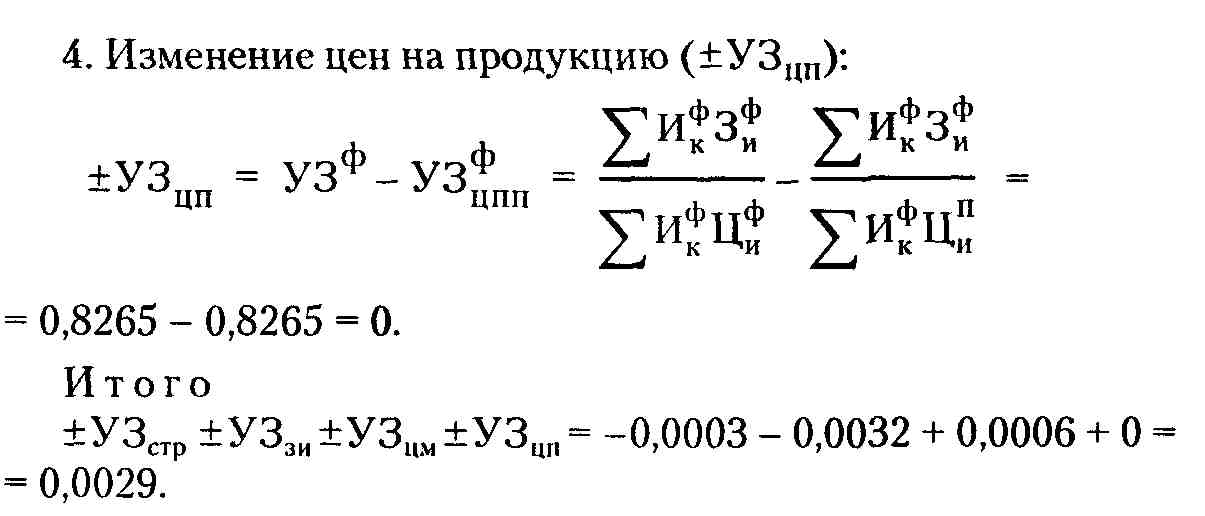

Влияние четвертого фактора, т. е. изменения цен на продукцию, (±УЗЦТП) исчисляется подобным образом, только в сравниваемых показателях затрат на рубль продукции берутся разные цены на продукцию:

|

|

|

Для лучшего усвоения данной методики анализа уровня затрат на рубль продукции рассмотрим ее на конкретном цифровом примере, использовав следующие фактические и плановые показатели из отчета о себестоимости продукции или полученные путем расчета.

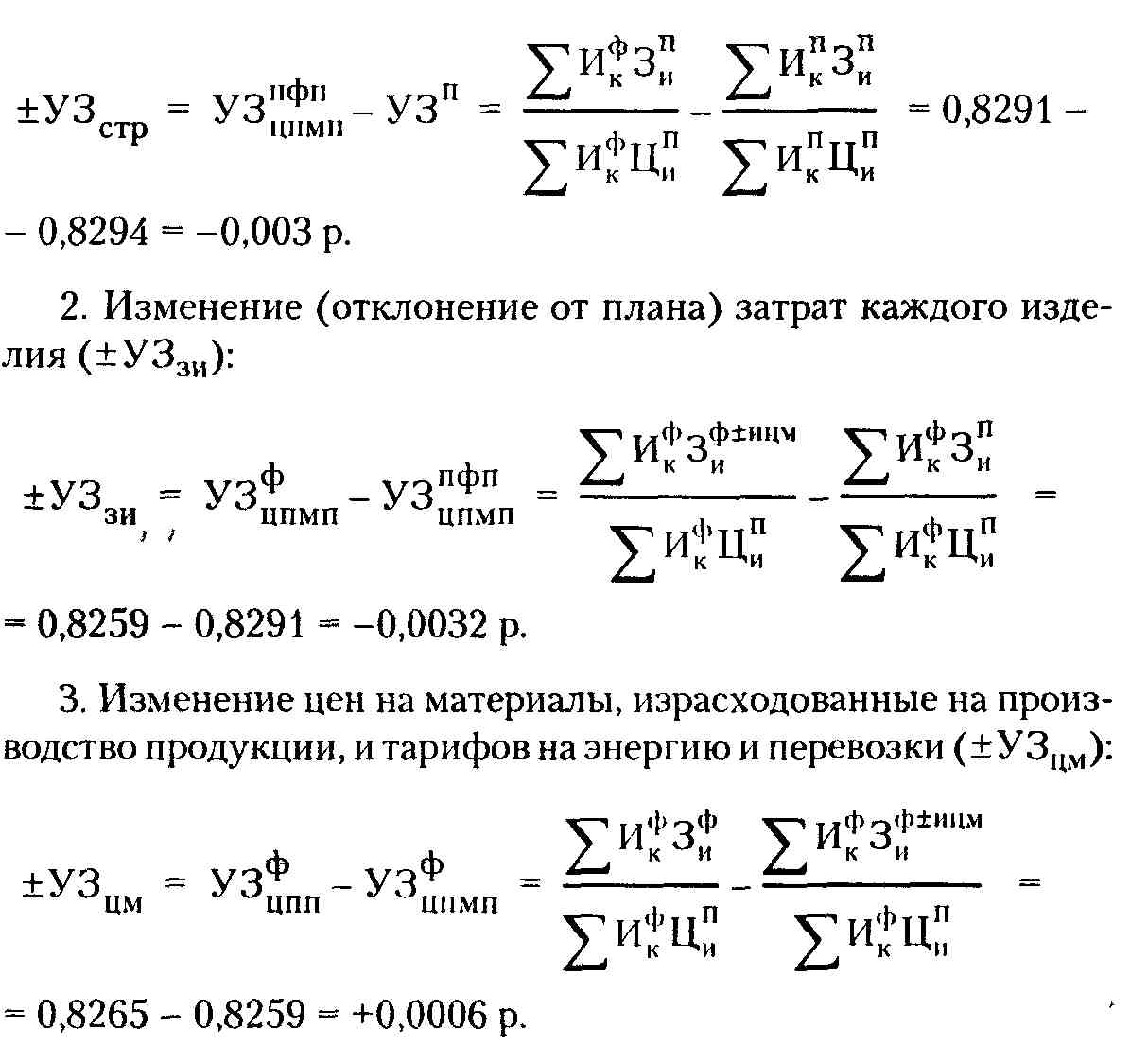

1. Уровень затрат на рубль продукции по плану (УЗ") -0,8294 р.*

2. Уровень затрат на рубль продукции фактически (УЗ''1) -0,8265 р.

3. Уровень затрат на рубль продукции по плану, пересчитанному на фактический выпуск продукции в плановых ценах на материалы и продукцию (УЗпфпцпмп), - 0,8291 р.

4. Уровень затрат на рубль продукции фактический в плановых ценах на продукцию (УЗфцпп) - 0,8265 р.

5. Уровень затрат на рубль продукции • фактический в плановых ценах на материалы и продукцию (УЗфПМП) - 0,8259 р.

На основании этих показателей вначале находится общее отклонение фактического уровня затрат на рубль продукции от планового уровня:

Затем рассчитывается размер влияния на это отклонение отдельных факторов.

На отклонение от плана фактического уровня затрат на рубль продукции (-0,0029 (0,8245 - 0,8294) р.) оказали непосредственное влияние следующие факторы.

1. Изменение структуры фактически выпущенной продукции по сравнению с запланированной (±УЗстр):

Значит, снижение фактического уровня затрат на рубль продукции произошло в основном за счет снижения себестоимости отдельных изделий.

После определения направления (±) и размера влияния рассмотренных факторов на изменение против плана уровня затрат на рубль продукции и оценки их роли в этом обобщающем показателе переходят к следующему этапу анализа, углубляющему познание формирования себестоимости и изыскание резервов ее снижения.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 413; Нарушение авторских прав?; Мы поможем в написании вашей работы!