КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Теорема ММ-1

|

|

|

|

Теорії структури капіталу корпорації

Розділ 7. Структура капіталу корпорації

Поняття “структура капіталу”

Капітал корпорації утворюється з окремих частин: акціонерного капіталу, що складається з оплачених акцій, нерозподіленого прибутку, резервного капіталу і зобов’язань за випущеними борговими інструментами.

Співвідношення складових капіталу корпорації являє собою його структуру. Отже, можна формалізувати капітал і його структуру:

V = S + D,

де V — вартість капіталу;

S — акціонерний капітал;

D — борг корпорації, її зобов’язання.

Проблеми формування структури капіталу з’являються разом із проблемами ризику і невизначеності в одержанні доходу. Яким має бути співвідношення акціонерного капіталу і боргів, щоб сприяти збільшенню ринкової вартості капіталу корпорації? Менеджери корпорації постійно мусять дбати про те, щоб процент за залучений з фінансового ринку капітал був мінімальним.

Теорії структури капіталу та його вартості, у зв’язку зі структурою, становлять інтерес як із теоретичного, так і практичного погляду. Поштовхом до розвитку теорій структури капіталу стала гіпотеза, висунута у 1958 р. американськими економістами, нобелівськими лауреатами з економіки Фр. Модільяні і М. Міллером, яка у літературі відома як теорема ММ-1. У розвиток теореми 1 згодом з’являються теореми 2 і 3, які поглиблюють і доповнюють першу, потім концепція коригується з урахуванням податків, які виплачує корпорація, і податків із дивідендів і процентів, отриманих за цінними паперами.

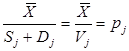

Фр. Модільяні і М. Міллер висунули ідею, відповідно до якої на фінансовому ринку вартість акцій корпорацій, тобто “ вартість фірми ”, не залежить від структури її капіталу і визначається нормою капіталізації очікуваного доходу у фірмах її класу [82]. Теорема виражена у формулі:

|

|

|

, для будь-якої фірми j з класу k,

, для будь-якої фірми j з класу k,

де Vj — ринкова вартість фірми;

Sj — ринкова вартість її акцій;

Dj — ринкова вартість її облігацій;

— очікуваний доход фірми;

— очікуваний доход фірми;

рk — ціна (курс) купівлі цінного папера, емітованого фірмою.

З цієї формули виводиться ціна капіталу, або “ середні витрати на капітал ”. Ціна капіталу, виражена у відсотках, визначається як відношення очікуваного доходу фірми до ринкової вартості всіх її цінних паперів:

, для будь-якої фірми j з класу k.

, для будь-якої фірми j з класу k.

(Викладаючи теорему, ми використовуємо умовні позначення дохідності капіталу (його ціни у відсотках) за джерелом р, а не R, як прийнято в інших моделях).

Отже, середні витрати фірми на капітал (тобто його ціна) не залежать від його структури і дорівнюють нормі капіталізації потоку доходів від цінних паперів у цьому класі фірм [83].

Автори доводять свою теорему в такий спосіб. Вартість капіталу двох фірм одного класу за однакової структури капіталу має бути рівноцінна. Якщо співвідношення вартості порушується, то виникає арбітражний процес, що відновлює рівновагу. Це означає, що будь-який інвестор продає акції й облігації тієї корпорації, вартість котрої нижча і, навпаки, купує цінні папери корпорації з вищою ринковою вартістю. Закони ринкової економіки такі, що ціни на різних ринках вирівнюються в результаті арбітражних операцій: вартість цінних паперів, ціна на які завищена, буде знижуватися і, навпаки, вартість тих паперів, ціна яких була занижена, буде підвищуватися. Як наслідок, ринкова вартість корпорацій даного класу буде вирівнюватися.

Згідно з теоремою ММ-1 корпорація може теоретично профінансувати розширення свого капіталу на 100 % через випуск боргових зобов’язань або, навпаки, тільки за рахунок випуску акцій. Вартість капіталу корпорації за будь-якого методу фінансування не змінюється.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 358; Нарушение авторских прав?; Мы поможем в написании вашей работы!