КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Грошовий ринок. Мета – засвоїти особливості формування та чинники зміни попиту на гроші; зрозуміти механізм впливу змін у попиті грошей на динаміку рівня процента

|

|

|

|

Тема 3

Мета – засвоїти особливості формування та чинники зміни попиту на гроші; зрозуміти механізм впливу змін у попиті грошей на динаміку рівня процента.

Лекція 2. Попит на гроші

1.Попит на гроші.

2.Цілі та мотиви попиту на гроші.

3.Чинники впливу попиту на гроші.

Перелік літератури:

1. Гроші та кредит: Підручник / М. І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.; За заг. ред. М. І. Савлука. – К.:КНЕУ, 2001. – Стор. 105 – 152.

2. Гроші та кредит: Підручник.- 4-те видання, перероблене і доповнене / М.І. Савлук, А.М. Мороз, І.М. Лазепко та ін., За заг ред. М.І. Савлука, - К.: КНЕУ, 2006 р. – стор. 89-145.

1. Попит на гроші

Попит на гроші — одне з ключових і найскладніших явищ ринку грошей. Його вивчення виявилося центральною проблемою сучасної теорії грошей, а успіхи в його пізнанні визначали розвиток цієї теорії в ХХ ст., відкривали можливості ефективного регулювання ринку грошей через механізми та інструменти грошово-кредитної політики. В Україні, де тільки формується цей ринок освоюються механізм та інструменти грошово-кредитної політики, вивчення попиту на гроші набуває особливого теоретичного та практичного значення.

На відміну від звичайного попиту на товарних ринках, який формується як потік куплених товарів за певний період, попит на гроші виступає як запас грошей, який прагнуть мати у своєму розпорядженні економічні суб’єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, котрим володіють економічні суб’єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів (багатства) в ліквідній формі. Якщо власники портфелів активів віддають перевагу ліквідній формі, то це означатиме зростання попиту на гроші, і навпаки. Такий (портфельний) підхід до вивчення попиту на гроші був застосований Дж. М. Кейнсом, котрий назвав своє трактування попиту на гроші теорією переваги ліквідності.

|

|

|

Трактування попиту на гроші як явища залишку зумовлює істотну відмінність його від попиту на дохід, що є явищем потоку. Хоч ці два явища тісно переплітаються, проте вони не збігаються ні за обсягами, ні за напрямами і динамікою руху.

За такого трактування попиту на гроші це явище набуває важливого значення в практиці управління грошовою сферою. Наявність попиту на гроші означає, що в його межах економічні суб’єкти триматимуть гроші в себе, не «викинуть» на товарний, валютний чи фондовий ринки і не порушать сформовану там рівновагу. Тому зростання попиту на гроші розширює економічну межу емісії грошей, її зростання не зашкодить указаним ринкам, буде безінфляційним, приведе до підвищення рівня монетизації економіки.

Попит на гроші тісно пов’язаний зі швидкістю обігу грошей обернено пропорційною залежністю: у міру зростання попиту на гроші кожна грошова одиниця, що є в обороті, довше перебуватиме у розпорядженні окремого економічного суб’єкта, повільнішим буде її обіг, і навпаки. З цієї залежності випливають висновки, що мають важливе практичне значення:

1) оскільки попит на гроші — явище динамічне, то і швидкість обігу грошей не може бути постійною;

2) зростання швидкості обігу грошей унаслідок падіння попиту на гроші може компенсувати дефіцит платіжних засобів при зниженні рівня монетизації валового національного продукту і послабити кризу неплатежів;

3) падіння швидкості обігу грошей через зростання попиту на них послаблює вплив збільшення маси грошей в обороті на кон’юнктуру ринків, гальмує його інфляційні наслідки;

4) у парі «попит — швидкість» визначальним є попит на гроші, а похідним — швидкість їх обігу. Тому фактори зміни попиту на гроші об’єктивно впливають і на швидкість їх обігу. Проте це не виключає зворотного впливу зміни швидкості обігу грошей на динаміку їх попиту. Наприклад, якщо суто організаційними заходами (збільшення частоти виплат доходів, підвищення дохідності короткострокових фінансових інструментів, удосконалення системи розрахунків тощо) забезпечується прискорення обігу грошей, то це вплине і на формування попиту на них, особливо на його трансактивну складову.

|

|

|

2. Цілі та мотиви попиту на гроші

У теорії грошей чи не найактуальнішим було і залишається питання, чому економічні суб’єкти накопичують гроші? Правильна відповідь на це питання створює базу для визначення економічних чинників, які впливають на обсяг і динаміку попиту на гроші, а також для формування механізму його регулювання. У цьому питанні слід розрізняти два аспекти:

1) задля яких цілей економічні суб’єкти накопичують гроші;

2) які мотиви спонукають їх до цього.

Щодо цілей накопичення грошей, то вони випливають із самих функцій грошей як купівельного і платіжного засобу та як засобу нагромадження вартості (багатства). У першому випадку метою є створення запасу купівельних і платіжних засобів, достатнього для задоволення поточних потреб економічних суб’єктів у товарах та послугах, у другому — накопичення грошей як капіталу, як форми багатства, що спроможна давати власникові дохід у вигляді процента. Може бути і третій випадок, коли накопичення певних запасів грошей підпорядковується першій і другій цілям одночасно.

Відповідно до зазначених цілей накопичення грошей попит на них можна розділити на три частини: попит на поточний запас платіжних засобів; попит на постійний запас грошей як форму багатства, що призначена давати додатковий дохід їх власникові; попит на тривалий запас грошей для здійснення майбутніх платежів та одержання додаткових доходів.

Відповідно до вказаних цілей виділяються три групи мотивів попиту на гроші з боку економічних суб’єктів: трансакційний (операційний) мотив; мотив завбачливості; спекулятивний мотив.

Трансакційний мотив полягає в тому, що економічні суб’єкти постійно відчувають потребу в певному запасі грошей для здійснення поточних платежів, щоб підтримати на належному рівні своє особисте та виробниче споживання. Ці гроші повинні бути в формі, придатній для їх негайного використання в платежі, тобто бути наявними (готівка чи вклади до запитання). Запас таких грошей можна назвати поточною чи операційною касою. Він створює для власника значні зручності, бо забезпечує йому належну ліквідність і авторитет платоспроможного контрагента.

|

|

|

Мотив завбачливості зводиться до того, що юридичні і фізичні особи бажають мати запас грошей як ресурс купівельної спроможності, з тим щоб у будь-який час мати можливість задовольнити свої непередбачувані потреби чи скористатися перевагами несподіваних можливостей.

Непередбачувані потреби в грошових витратах зумовлюються переважно надзвичайними подіями — хвороба членів сім’ї, поломка автомобіля чи інших дорогих предметів вжитку (холодильники, комп’ютери тощо), аварії на виробництві, необхідність запровадження новітніх вузлів чи деталей замість застарілих тощо. Задоволення подібних потреб економічних суб’єктів рівноцінне гарантії їх безпеки, має надзвичайно важливе значення для їх життєдіяльності і пояснює їх бажання мати в наявності певний запас грошей. Такий запас має переважно страхове призначення.

Спекулятивний мотив попиту на гроші полягає в тому, що економічні суб’єкти бажають мати у своєму розпорядженні певний запас грошей, з тим щоб за сприятливих умов перетворити їх у високодохідні фінансові інструменти, а при погіршенні цих умов і появі загрози зниження дохідності та ризику збитковості наявних фінансових інструментів перетворити їх у грошову форму, яка хоч і малодохідна, але безризикова.

Ідея спекулятивного мотиву попиту на гроші привнесена в економічну теорію Дж. М. Кейнсом. Вона вважається чи не найвагомішим його внеском у теорію грошей взагалі. Головна перевага цієї ідеї Кейнса полягає в тому, що вона відкрила шлях до встановлення залежності попиту на гроші та накопичення грошей від зміни процента. Визнання цієї залежності сприяло осмисленню широких можливостей використання процента в практиці регулювання грошової маси, перетворенню його в центральний інструмент грошово-кредитної політики.

|

|

|

Механізм спекулятивного мотиву базується на тому, що запаси грошей і запаси фінансових інструментів розглядаються як альтернативні види активів (багатства), які дають не однаковий дохід і містять у собі не однакові ризики. Актив у формі грошей приносить мінімальний (часто нульовий) дохід і має максимальний захист від ризику. Зберігаючи гроші, індивіди втрачають доходи, які називаються альтернативною вартістю зберігання грошей. Величина її залежить від середньої норми процента за фінансовими активами та запасом грошей. Щоб не допустити зростання втрат доходів (альтернативної вартості) у разі підвищення норми процента, індивіди повинні зменшувати запас грошей, тобто попит на гроші.

Після Кейнса його ідея спекулятивного попиту на гроші набула істотного розвитку в працях Тобіна, Баумола та інших економістів. Зокрема, вони довели, що спекулятивний мотив впливає на весь обсяг попиту на гроші, тобто і на трансакційну, і на завбачливу його складові. Такий підхід істотно розширює роль процента як фактора формування попиту на гроші. Новим є також визнання фінансового ризику як мотиваційного чинника впливу на попит на гроші. Воно помітно послабило роль процента, оскільки зростання процентного доходу супроводжується зростанням ризику його одержання. Тому інтерес економічних суб’єктів до одержання доходів може нейтралізуватися зростаючою загрозою втрат від ризику і вони можуть віддати перевагу накопиченню грошей навіть при зростанні доходу від альтернативних активів.

Нові висновки помітно послабили значення виділення трьох мотивів у дослідженні механізму попиту на гроші взагалі і спекулятивного мотиву зокрема. Чи не тому М. Фрідман, що заклав основи сучасної монетаристської теорії, досліджуючи попит на гроші, відмовився від урахування зазначених мотивів, а зосередив своє дослідження виключно на грошах як одному з цілого ряду дохідних активів, до якого він відніс і звичайні товари. Попит на гроші окремих індивідів він мотивує виключно відношенням очікуваного доходу на гроші до очікуваних доходів на інші активи. Очікуваний дохід на гроші він трактує не тільки як певні зручності від наявності запасу грошей, а й як певний рівень процентного доходу, що тепер виплачується за поточними вкладами.

Очікуваний дохід за фінансовими активами забезпечується процентами та дивідендами, а очікуваний дохід за товарними активами — рівнем інфляції. Якщо очікувана зміна їх співвідношення буде на користь грошей, то попит на гроші зростатиме, а якщо на користь негрошових активів — то скорочуватиметься.

У цьому зв’язку підхід до визначення попиту на гроші Фрідмана не можна розглядати як альтернативу підходу Кейнса. Трактування Фрідмана пов’язане з трактуванням Кейнса і є його подальшим розвитком у тому плані, що попит на гроші мотивується не тільки зміною процентного доходу на облігації, як стверджував Кейнс, а й багатьма іншими чинниками (процентним доходом за вкладами, рівнем інфляції, доходом за акціями). Відмінність трактування Фрідмана полягає в основному у його висновках, згідно з якими вплив зміни процента на попит на гроші не настільки значний, як це вважав Кейнс, бо зростання процентної ставки зачіпає не лише альтернативну вартість грошей, а й очікувані доходи на грошові вклади та інші активи і співвідношення їх рівнів може істотно не змінитися. Тому і відповідний мотив до накопичення грошей істотно не змінюється.

Але це не означає, що мотив до накопичення запасу грошей, який зумовлюється процентним доходом, зовсім зникає. Представники всіх сучасних теорій грошей визнають альтернативну вартість зберігання грошей (готівки та поточних рахунках), її вплив на бажання мати такий запас грошей і на попит на гроші в цілому. У цьому мотиві істотно послаблений спекулятивний аспект і посилений аспект дохідності активів взагалі. Тому цей мотив краще назвати мотивом капіталізації. У міру зростання процента та інших доходів на активи бажання суб’єктів мати високодохідні активи буде посилюватися, а попит на високоліквідні форми грошей (попит на гроші), навпаки — послаблюватиметься.

3. Чинники впливу попиту на гроші

З’ясування мотивів, які заохочують економічних суб’єктів нагромаджувати гроші, дає можливість визначити чинники, які впливають на ці мотиви, а значить — на динаміку попиту на гроші.

Представники всіх теоретичних концепцій попиту на гроші визнають зміну обсягів виробництва (або обсягів національного доходу) ключовим чинником впливу на попит. Цей вплив обумовлюється трансакційним мотивом нагромадження грошей — чим більший обсяг виробництва валового національного продукту, а отже і національного доходу, тим більшим може бути обсяг операцій щодо його реалізації і тим більшим має бути запас грошей для виконання цих операцій. Цю залежність можна формалізувати як МД = f (Q), де Q — номінальний обсяг ВНП, МД — обсяг попиту на гроші.

Зміна обсягу валового національного продукту, у свою чергу, визначається двома самостійними чинниками — динамікою рівня цін та рівня реального обсягу виробництва, кожний з яких може діяти незалежно один від одного. Наприклад, абсолютний рівень цін може зростати при незмінному обсязі реального виробництва, і навпаки, останній може зростати при незмінному рівні цін чи обидва показники можуть зростати водночас, але різними темпами. Тому зміну абсолютного рівня цін та реального обсягу виробництва можна розглядати як самостійні чинники впливу на попит на гроші. Вплив кожного з цих чинників є прямо пропорційним — у міру зростання цін чи/та збільшення фізичного обсягу виробництва відповідно зростатиме попит на гроші, а при їх зниженні попит буде скорочуватися. Залежність МД від указаних двох чинників можна формалізувати як МД = f (¡, P), де ¡ — фізичний обсяг ВНП, Р — рівень цін.

При макроекономічному підході до аналізу попиту на гроші з’являється третій чинник — швидкість обігу грошей. Чим вища швидкість обігу грошей, тим меншим буде попит на гроші, і навпаки. Тобто вплив цього показника на попит обернено пропорційний. Оскільки швидкість обігу грошей формується під впливом багатьох чинників, то всі вони опосередковано теж впливають на попит на гроші. Проте прибічники такого підходу до аналізу попиту на гроші вважають, що швидкість обігу грошей є відносно стабільною, тому її вплив на попит мало відчутний. Через це у своїх теоретичних висновках вони абстрагуються від цього чинника. Тому до формули попиту на гроші чинник швидкості, як правило, не входить.

При мікроекономічному підході до аналізу попиту на гроші швидкість обігу грошей зникає з поля зору. Замість неї використовується чинник зміни норми процента. Така трансформація чинників не випадкова. Адже швидкість обігу грошей — явище потоку, і воно не кореспондує з попитом на гроші, який є явищем залишку. Попит на гроші скоріше кореспондує з тривалістю зберігання їх запасу індивідом, яка є протилежним швидкості показником руху грошей: чим довше вони зберігаються в індивідів, тим більшим буде їх залишок і тим рідше вони передаватимуться одним індивідом іншому. А тривалість зберігання залежить від зміни очікуваного доходу на менш ліквідні (альтернативні грошам) активи, у тому числі й унаслідок зміни норми процента: у міру зростання очікуваного доходу (норми процента) на альтернативні грошам активи тривалість зберігання буде скорочуватися і попит на гроші знижуватися, а в міру зниження очікуваного доходу — зростати. Вплив цього чинника на попит виражається формулою: МД = f (R), де R — норма доходу на капіталізовані активи, яка значною мірою залежить від норми процента.

Сучасна теорія грошей, крім цих трьох, що вже стали традиційними, почала визнавати ще ряд чинників впливу на попит, які можна умовно назвати новітніми. Це, зокрема, накопичення багатства, інфляція, зміни в очікуваннях перспектив щодо кон’юнктури ринку та ін.

Чинник накопичення багатства полягає в тому, що економічні суб’єкти, накопичуючи багатство у формі різних активів, відносно рівномірно розміщують приріст його між всіма видами активів, у тому числі й у вигляді запасу грошей. Унаслідок цього в міру збільшення маси багатства зростатиме і попит на гроші.

Чинник інфляції впливає на попит на гроші в кількох напрямах. В умовах інфляційного зростання цін запас грошей, який мають у своєму розпорядженні економічні суб’єкти, неминуче знецінюється, і вони зазнають втрат, що само по собі провокує скорочення їх попиту на гроші. Крім того, інфляційне зростання цін неминуче підштовхує вверх ставку процента і всі інші очікувані доходи на альтернативні грошам види активів. Унаслідок цього буде зростати альтернативна вартість грошових запасів і скорочуватися попит на гроші. Разом з тим слід пам’ятати, що зростання цін є чинником позитивного впливу на попит, якщо воно не значне і не провокує інфляційних очікувань.

З інфляційними очікуваннями тісно переплітаються очікування погіршення кон’юнктури ринків взагалі, зокрема скорочення товарної пропозиції, посилення товарного дефіциту, погіршення якості продукції тощо. В усіх цих випадках економічні суб’єкти віддадуть перевагу накопиченню багатства у товарній формі, а не в грошовій, і попит на гроші скоротиться.

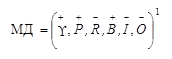

З урахуванням новітніх чинників впливу на попит формулу його можна записати у такому вигляді:

,

,

де ¡ — реальний обсяг ВНП;

Р — середній рівень цін;

R — рівень очікуваного доходу на альтернативні грошам активи;

В — обсяг багатства;

І — рівень інфляції;

О — очікування змін ринкової кон’юнктури.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!