КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ІІ. Методичні вказівки до контрольної роботи

|

|

|

|

І. Загальна частина

Контрольні завдання та методичні вказівки по їх виконанню

Згідно з навчальнім планом студенти заочної форми навчання виконують контрольну роботу з дисципліни "Статистика". Мета цієї роботи — закріпити знання з методології визначення різних узагальнюючих характеристик, зрозуміти їх економічну суть, а також навчитися використовувати їх у процесі всебічного аналізу масових суспільно-економічних явиш.

Письмовому екзамену з названої дисципліни передує захист контрольної роботи. Він проводиться у формі співбесіди викладача і студента, в ході якої з'ясовуються самостійність виконаної роботи та ступіть засвоєння студентом теоретичних передумов, необхідних для розв'язання тієї чи іншої задачі.

Контрольна робота має бути виконана з урахуванням методичних вказівок, що подані нижче.

У процесі виконання контрольної роботи слід дотримуватись таких вимог:

1. Робота виконується згідно варіанту, який визначається за першою літерою прізвища:

| Перша літера прізвища студента | Варіант |

| А, Б, Г, Ж, У, Т | 1-ий |

| Д, З, Л, О, Ф | 2-ий |

| В, Є, Е, І, М, Я | 3-ий |

| К, П, X, Ц, Ю, Щ | 4-ий |

| Н, Р, С, Ч, Ш | 5-ий |

2. Обов'язково необхідно навести умову задачі.

З Розв'язок задачі слід супроводжувати формулами, розгорнутими розрахунками з чітким поясненням символів, які застосовують у наведених формулах.

4. Формули, що застосовуються для обчислення тієї чи іншої характеристики, мають бути теоретично обґрунтовані.

5. Відносні величини, зокрема індекси, необхідно обчислювати з точністю до 0,001, а відсотки — з точністю до 0,1.

6. У разі потреби та доцільності результати обчислень слід подавати в табличній формі. Таблиці потрібно оформляти згідно правил статистики.

|

|

|

7. За результатами обчислень треба зробити короткі висновки, пояснивши економічну суть отриманих показників.

8. Роботу слід оформити акуратно, писати чорнилом чи набирати на комп'ютері, без виправлень і скорочень слів (крім загальновживаних), з обов'язковою нумерацією сторінок, залишаючи поля для зауважень викладача (текст писати на одній стороні аркуша).

9. Наприкінці роботи слід навести список використаної літератури, підписати роботу і зазначити дату виконання.

Розв'язання задач п'яти наведених варіантів потребують досконального вивчення таких тем: "Узагальнення і систематизація статистичних даних", "Абсолютні та відносні величини", "Узагальнюючі статистичні показники", "Аналіз закономірності розподілу", "Метод аналітичних групувань", " Аналіз рядів динаміки " та "Індексний аналіз".

Перша задача кожного з варіантів являє собою комплексне завдання, яке потребує вирішення широкого кола практичних питань згідно з первинними даними, зібраними за конкретною статистичною сукупністю. Зауважимо, що такі дані отримано в результаті вибіркового спостереження, тобто йдеться про вибіркову статистичну сукупність.

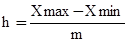

Виконання пункту І задачі слід починати з визначення величини інтервалу, адже статистична сукупність, за умовою задачі, має бути розподілена на групи з однаковими інтервалами. Величина інтервалу в такому випадку обчислюється за формулою:

де X max, X min — відповідно найменше та найбільше числові значення ознаки, за якою розподіляються елементи статистичної сукупності; m - число передбачених груп. Величину інтервалу, для зручності побудови ряду розподілу, можна заокруглити до цілого числа, скориставшись загальноприйнятими математичними правилами заокруглення.

Додавши до мінімального значення варіанти (X min) величину інтервалу, визначають межі числових значень групувальної ознаки першої групи ряду розподілу.

|

|

|

При відокремленні груп бажано скористатись правилом, за яким верхня межа кожної з попередніх груп збігається за своїм числовим значенням з нижньою межею кожного з наступних груп ряду розподілу Це спрощує розрахунок середини інтервалу, яка подалі використовується для обчислення середньої та показників варіації.

Відокремивши таким чином зазначену в умові задачі кількість груп, слід підрахувати частоти (f), тобто число елементів сукупності, яке відповідає кожній з відокремлених груп. Для характеристики структури сукупності бажано визначити також частки (Ж), тобто відсотки кожної групи щодо сукупності в цілому. Готовий ряд розподілу слід навести у вигляді таблиці та коротко проаналізувати.

У пункті 2 задачі 1 обчислюють такі узагальнюючі характеристики статистичної сукупності, як середня, мода, медіана, а також показники варіації. Для зручності розрахунку середньої та статистичних характеристик міри варіації групувальної ознаки можна скористатись такою робочою таблицею:

| Групи елементів сукупності за певною ознакою | Кількість елементів (f) | Середина інтервалу (X) |

| Розрахункові дані | ||||||

|

|

|

| |||||||

| Разом | X | X | ||||||||

Мода та медіана як характеристики центру розподілу наближено обчислюються за спеціальними формулами:

Mo =  ,

,

де x0 – нижня межа модального інтервалу; h – його ширина;

f – частоти (частки): fMo-1 – передмодального інтервалу, fMo – модального інтервалу, fMo+1 – післямодального інтервалу.

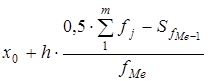

Me =  ,

,

де x0 та h – це нижня межа та ширина медіанного інтервалу;

- частота медіанного інтервалу;

- частота медіанного інтервалу;  - кумулятивна частота передмедіанного інтервалу.

- кумулятивна частота передмедіанного інтервалу.

Пояснення економічного змісту в цьому пункті потребують такі показники як середня, мода, медіана, середнє квадратичне відхилення та коефіцієнт варіації.

Пункт 3 задачі 1 передбачає розуміння необхідності вибіркового спостереження в практиці соціально-економічного аналізу. Перш за все важливо уяснити для себе зміст виразу "довірчий інтервал характеристики генеральної сукупності". Найчастіше мова при цьому йде про такі характеристики, як середнє значення досліджуваної ознаки та частка елементів в сукупності, яким притаманна та чи інша ознака. Визначити довірчий інтервал для середньої чи частки означає з певний рівнем імовірності відповісти на запитання: в яких межах за своїм числовим значенням міститься та чи інша характеристика генеральної сукупності. Відповісти на це запитання можна на підставі характеристик вибіркової сукупності та граничної помилки вибірки. Ця помилка має випадковий характер, а тому може бути заздалегідь обчислена за спеціальною формулою:

|

|

|

де t — довірчий коефіцієнт, що залежить від рівня ймовірності (Р), з яким гарантується висновок;  — середня помилка вибірки.

— середня помилка вибірки.

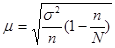

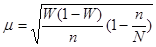

За умови безповторного відбору середня помилка вибірки обчислюється:

а) для середньої:  ;

;

б) для частки:  ;

;

Як в першій, так і в другій формулі n - це чисельність вибіркової сукупності, а тому  - частка вибіркової сукупності, або частка вибірки, яка відома з умови задачі. Очевидно, що

- частка вибіркової сукупності, або частка вибірки, яка відома з умови задачі. Очевидно, що  — середній квадрат відхилення (дисперсія) кількісної ознаки, яка обчислюється за даними вибіркової сукупності, W(1-W) — дисперсія частки, тобто дисперсія альтернативної ознаки.

— середній квадрат відхилення (дисперсія) кількісної ознаки, яка обчислюється за даними вибіркової сукупності, W(1-W) — дисперсія частки, тобто дисперсія альтернативної ознаки.

Слід засвоїти, що числові значення "t", які залежать від рівня ймовірності (Р), є в спеціальних таблицях. Найчастіше в практиці аналітичної роботи застосовується такі значення довірчих коефіцієнтів:

t=1 P=0,683

t=2 P=0,954

t=3 P= 0,997

Що ж до можливих меж характеристик генеральної сукупності, то вони визначаються за такими рівняннями:

,

,

де X— середня вибіркової сукупності; W - частка елементів вибіркової сукупності, яким притаманна ознака, що вивчається.

Якщо, скажімо, висновок робиться з рівнем ймовірності Р=0,954, то це означає, що в 954 випадках із 1000 гарантується інтервал, в якому міститься числове значення характеристики генеральної сукупності.

Розв'язання задачі 2 потребує ґрунтовного знання теоретичних засад щодо вибору середньої. Вибір виду середньої, тобто способу її обчислення, залежить від економічної суті самої осереднюваної ознаки та від характеру наявної статистичної інформації.

|

|

|

Середня величина (  ) – це узагальнююча міра варіюючої ознаки, яка характеризує її рівень у розрахунку на одиницю сукупності. В середній гасяться (розчиняються) всі відмінності та особливості індивідуальних значень ознак і вона є “рівнодіючою” значень цих ознак.

) – це узагальнююча міра варіюючої ознаки, яка характеризує її рівень у розрахунку на одиницю сукупності. В середній гасяться (розчиняються) всі відмінності та особливості індивідуальних значень ознак і вона є “рівнодіючою” значень цих ознак.

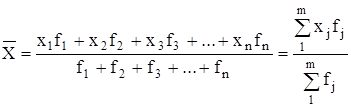

Якщо дані згруповані, то застосовують середню арифметичну зважену:

, де fj – це частоти.

, де fj – це частоти.

Частоти (або ваги) fj – це числа, що показують, скільки разів зустрічаються індивідуальні значення ознаки або варіанти xj (тобто, їх кількість).

Середня арифметична зважена обчислюється шляхом ділення суми зважених варіант на суму частот. Середню арифметичну зважену застосовують тоді, коли варіанти, які складають сукупність, що вивчається, зустрічаються неоднакову кількість разів чи мають різну вагу.

Вагами можуть бути також і частки (відносні величини структури dj):

, де dj – частка j -тої групи.

, де dj – частка j -тої групи.

Причому dj=  ,

,  =1.

=1.

Вагою може бути також і абсолютна величина, що логічно пов`язана з показником, який осереднюють. При цьому вибір ваг ґрунтується на логічній формулі показника. Так як середня величина визначається у розрахунку на одиницю сукупності, то вага завжди буде знаходитися у знаменнику логічної формули.

Приклад. При визначенні середніх витрат на харчування на одного члена сім`ї спочатку побудуємо логічну формулу даного показника. Зрозуміло, що для того щоб одержати витрати на одного члена сім`ї, по-перше, потрібно мати загальні витрати всіх членів сім`ї на харчування, а, по-друге, кількість членів сім`ї:

. Отже, в нашому випадку вагою буде кількість членів сім`ї, знаменник логічної формули показника, який потрібно осереднити.

. Отже, в нашому випадку вагою буде кількість членів сім`ї, знаменник логічної формули показника, який потрібно осереднити.

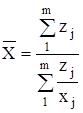

Середня гармонічна використовується для осереднення обернених індивідуальних значень ознак шляхом їх підсумовування.

Якщо дані згруповані, то використовують середню гармонічну зважену:

, де zj – це обсяг значень ознаки, тобто

, де zj – це обсяг значень ознаки, тобто  .

.

Середню гармонічну доцільно використовувати в тих випадках, коли немає інформації про знаменник логічної формули показника, тобто відсутні ваги.

Так, наприклад, якщо потрібно визначити середню урожайність зернових за різними категоріями господарств, то спочатку побудуємо логічну формулу даного показника:  . Якщо в умові задачі інформації про розмір посівної площі немає (відсутні ваги), а є інформація про валовий збір (чисельник логічної формули) і урожайність за різними категоріями господарств, то використаємо середню гармонічну.

. Якщо в умові задачі інформації про розмір посівної площі немає (відсутні ваги), а є інформація про валовий збір (чисельник логічної формули) і урожайність за різними категоріями господарств, то використаємо середню гармонічну.

У процесі розв'язання задачі 3 на особливу увагу заслуговує методика обчислення та з'ясування економічного змісту статистичних характеристик (аналітичних показників) рядів динаміки. Передусім йдеться про абсолютний приріст, коефіцієнт (темп) росту, коефіцієнт (темп) приросту, абсолютне значення 1% приросту. Такі характеристики можна обчислити за базисною чи ланцюговою системами. Виконуючи такі розрахунки, слід звернути увагу на відмінність зазначених систем і суть взаємозв'язку, що існує між ланцюговими показниками та кінцевим базисним.

Результати розрахунків аналітичних показників ряду динаміки доцільно наводити у вигляді таблиці.

Назва таблиці

| Рік | Рівень ряду | Абсолютний приріст (зменшення) | Темп зростання (зменшення) | Темп приросту, % | Абсолютне значення 1% приросту | |||

| ланцюговий | базисний | ланцюговий | базисний | ланцюговий | базисний | |||

Обчислення наведених вище аналітичних показників ряду динаміки базується на співставленні рівнів ряду динаміки. Рівень ряду динаміки, що використовується за базу порівняння, прийнято називати базисним, а рівень ряду, що співставляється, — поточним.

Позначивши рівні ряду динаміки через y1, y2, y3….yn, неважко зрозуміти методику обчислення необхідних характеристик. При порівнянні кожного наступного рівня з кожним попереднім отримаємо ланцюгові показники, а при порівнянні кожного наступного з якимось одним (як правило, початковим) рівнем — базисні.

Абсолютний приріст (або зменшення) Δt – це різниця рівнів динамічного ряду.

Сума ланцюгових абсолютних приростів дорівнює кінцевому базисному.

Темп зростання kt розраховується як відношення рівнів ряду; виражається коефіцієнтом або процентом.

Добуток ланцюгових темпів зростання дорівнює кінцевому базисному.

Темп приросту Tt показує, на скільки процентів рівень yt більше (менше) рівня, взятого за базу порівняння.

.

.

Абсолютне значення 1% приросту A% показує, чого вартий один процент.

.

.

Узагальнюючими характеристиками інтенсивності динаміки є середній абсолютний приріст  і середній темп зростання

і середній темп зростання  .

.

Середній абсолютний приріст розраховується як середня арифметична проста з ланцюгових абсолютних приростів:

, де n – число ланцюгових абсолютних приростів.

, де n – число ланцюгових абсолютних приростів.

Середній темп зростання розраховують за формулою середньої геометричної:

, де n – це число ланцюгових темпів зростання.

, де n – це число ланцюгових темпів зростання.

Середній темп приросту можемо визначити, підставивши в формулу розрахунку темпу приросту значення середнього темпу зростання:

.

.

Розв'язання задач 4 та 5 потребує засвоєння головних методологічних положень одного з центральних статистичних методів аналізу — індексного. За своєю суттю індекс у статистиці — це відносна величина. Досить важливо з'ясувати різнишо між індивідуальними і зведеними або так званими загальними індексами. Індивідуальні індекси — це результат порівняння в часі чи просторі якогось індивідуального явища, скажімо, обсягу виробництва конкретного виду продукції, ціни одиниці товару певного виду, урожайності окремої сільськогосподарської культури і т.д.

Загальний (зведений) індекс —це показник, що характеризує відносну зміну складного явища, яке охоплює різнорідні елементи як за своєю натурально-речовою формою, так і за споживчою вартістю. Такими елементами можуть бути, наприклад, різні товари, що реалізуються в магазинах роздрібної торгівлі, чи різні види продукції, що виробляються галузями народного господарства, тощо.

Розглянемо суть загальних індексів динаміки. Якщо, наприклад, ціни на окремі товари позначити через "p", а кількість реалізованих товарів — через "q", то "pq" являтиме собою товарооборот або виручку від реалізації того чи іншого товару. Для вивчення зміни товарообороту в часі, тобто його динаміки, по групі якихось різнорідних товарів можна побудувати такий індекс:

.

.

Цей індекс називається загальним індексом товарообороту з фактичних цінах базисного і звітного періодів. У даному випадку “p0q0” і “p1q1” — товарооборот, відповідно, базисного і звітного періодів. Цілком очевидно, що даний індекс характеризує зміну товарообороту в звітному періоді відносно базисного. Ця зміна може бути зумовлена як зміною цін на окремі товари, так і зміною фізичного обсягу (кількості) реалізованих товарів. Зміну товарообороту за рахунок кожного з названих факторів характеризують такі індекси".

,

,

Перший з цих індексів — це загальний індекс цін, що показує, як змінились ціни в середньому по групі реалізованих товарів, і відповідно змінився обсяг товарообороту, другий — це загальний індекс фізичного обсягу реалізованих товарів, що показує, як змінилась кількість реалізованих товарів, а отже, і сам товарооборот за рахунок цього фактору.

Зверніть увагу, що в кожному з цих двох індексів один з факторів-співмножників є змінною величиною (індексованою), а другий — постійною (фіксованою) величиною. За допомогою фіксування ізолюється вплив саме того фактора, що лишається незмінним.

При побудові індексів одним з важливих методологічних питань є чітка класифікація показника, що фіксується, відносно індексованого показника. Ці показники можуть бути інтенсивними (якісними) чи екстенсивними (кількісними).

Наведені вище індекси взаємопов'язані між собою таким чином:

Як бачимо, зв'язок між даними індексами відповідає зв’язку між самими показниками, зміну яких вони характеризують (товарооборот = ціна х кількість реалізованих товарів).

Слід мати на увазі, що зведений індекс будь-якого інтенсивного показника має таку ж саму формулу як і індекс цін, а зведений індекс будь-якого екстенсивного показника має формулу, подібну до індексу фізичного обсягу товарообороту.

На основі системи взаємопов'язаних (співзалежних) індексів можна визначити не лише відносну, а й абсолютну зміну того чи іншого явища. Абсолютний приріст (зменшення) визначається як різниця між чисельником і знаменником відповідного індекса. Так, абсолютний приріст товарообороту у фактичних цінах становить:

Цей приріст можна розкласти на дві компоненти, тобто визначити зміну товарообороту за рахунок кожного з факторів окремо. Так, за рахунок зміни цін абсолютний приріст товарообороту обчислюється як

а за рахунок зміни фізичного обсягу — як

Абсолютні прирости взаємопов’язані між собою таким чином:

Це правило в статистиці називається розкладанням абсолютного приросту за факторами.

Агрегатна форма індексів, до якої належать наведені вище загальні індекси, є основною формою. Проте в окремих випадках виникає необхідність перетворювати індекси агрегатної форми в інші форми, тотожні агрегатній. Це такі, як середньоарифметичний та середньогармонійний зважені індекси. Необхідність такого перетворення виникає тоді, коли загальний індекс того чи іншого показника обчислюється на основі індивідуальних індексів. У разі обчислення загального індексу екстенсивного показника слід скористатись формулою середньоарифметичного зваженого індексу:

,

,

де iq - індивідуальні індекси екстенсивного показника.

Якщо ж необхідно обчислити загальний індекс інтенсивного показника, маючи інформацію про його індивідуальні індекси, то розрахунок здійснюється за формулою середньогармонійного зваженого індексу:

де ip - індивідуальні індекси інтенсивного показника.

В особливу групу виділяють індекси середніх величин. За допомогою цієї групи індексів можна охарактеризувати зміну середнього значення будь-якого інтенсивного показника. В дану групу входять індекс змінного складу, індекс фіксованого складу та індекс структурних зрушень.

|

|

|

|

|

Дата добавления: 2014-11-07; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!