КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення аудиту

|

|

|

|

Стаття 3 Закону «Про аудиторську діяльність» дає таке визначення:

Аудит — перевірка даних бухгалтерського обліку і показників фінансової звітності суб'єкта господарювання з метою висловлення незалежної думки аудитора про її достовірність в усіх суттєвих аспектах та відповідність вимогам законів України, положень (стандартів) бухгалтерського обліку або інших правил (внутрішніх положень суб'єктів господарювання) згідно з вимогами користувачів.

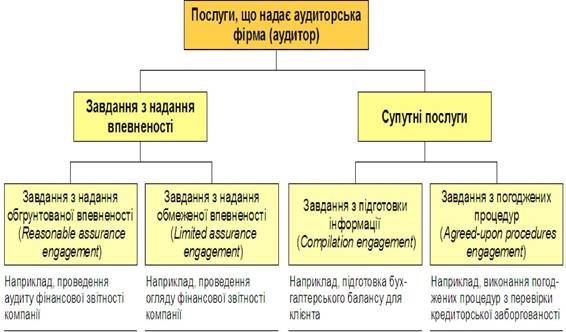

Результатом розвитку ринку аудиторських послуг є те, що сучасні аудиторські фірми мають дуже широкий спектр робіт, які вони виконують, тому існує досить багато видів робіт, які не пов'язані з формуванням висновку та наданням замовникам впевненості щодо надійності інформації. У теорії аудиту існує багато різних класифікацій послуг, які виконують аудитори. Проте стандарти з аудиту (Міжнародна концептуальна основа завдань з надання впевненості) мають власне їх групування, яке дозволяє правильно визначати та використовувати стандарти у професійній діяльності аудиторів. Схема класифікації наведена на рисунку 1.2.

Рисунок 1.2 - Класифікація робіт, які виконує аудитор.

Отже, всі види робіт, які виконують аудитори поділяються на дві великих групи:

-перша група - це роботи, пов'язані з наданням впевненості користувачам;

- друга група - це роботи, внаслідок виконання яких впевненість користувачам не надається. Такі роботи отримали спеціальну назву „супутні послуги”.

МСА 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно до Міжнародних стандартів аудиту» дає таке визначення:

метою аудиту фінансових звітів є надання аудиторові можливості висловити думку про те, чи складені фінансові звіти (в усіх суттєвих аспектах) відповідно до застосовуваної концептуальної основи фінансової звітності. Аудит фінансових звітів є завданням з надання впевненості.

До супутніх послуг, зокрема, відносяться завдання, що підпадають під дію Міжнародних стандартів супутніх послуг, наприклад, завдання з погоджених процедур або складання фінансової та іншої інформації, складання податкових декларацій, що не передбачає висловлення думки стосовно впевненості, консалтингові (дорадчі) завдання, наприклад, консалтинг з менеджменту або питань оподаткування.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 515; Нарушение авторских прав?; Мы поможем в написании вашей работы!