КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Консультування в різних галузях діяльності

|

|

|

|

Супутні послуги

Організаційне та методичне забезпечення аудиту

3.1. Розробка і видання методичних матеріалів (вказівок, рекомендацій, практичних посібників, внутрішніх стандартів, програмного забезпечення тощо).

3.2. Проведення професійних тренінгів для практикуючих аудиторів.

3.3. Здійснення заходів з контролю якості аудиторських послуг.

.

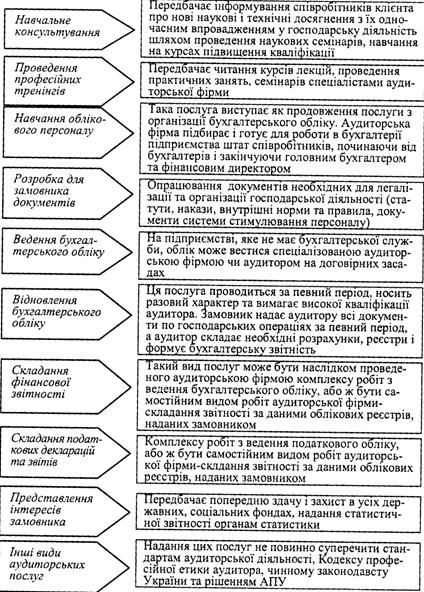

Рис. Перелік інших послуг аудиту

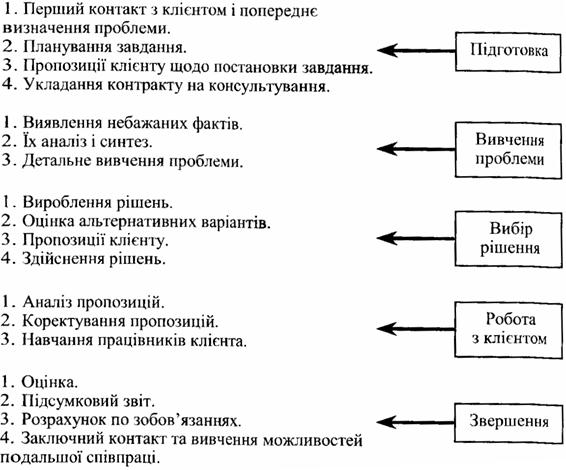

Рис. 2 – Схема процесу консультування.

Процес консультування охоплює два однаково важливих аспекти консультаційного процесу: роботу, для якої був запрошений консультант, і взаємовідносини між консультантом і клієнтом.

Найкраще коли обидві сторони по закінченню роботи будуть задоволені відносинами. Аудиторська діяльність — це підприємницька діяльність, тому аудитору слід пам'ятати, що відмінно закінчене завдання залишає відкриті двері для подальшої спільної праці.

Завершальним етапом консультативного процесу є оцінка. Без неї неможливо встановити, чи виконані поставлені завдання і, чи виправдовують отримані результати витрачені на них кошти. При консультуванні оцінюють перед усім два основних аспекти завдань: переваги, отримані клієнтом, і процес консультування. Звичайні консультативні завдання породжують три види переваг: нові здібності, які виражаються через придбання нових вмінь і навичок; нові системи і форми поведінки (нові інформаційні системи, системи маркетингу, організація семінарів і т.д.); нова ступінь ефективності роботи, яка викликає відповідні зміни в економічних, фінансових, соціальних та інших показниках.

При оцінці процесу консультування слід з'ясувати: як виконаний план завдання, чи був він реальним і чи досягнута його мета; чи забезпечувалися достатня кількість і якість засобів для виконання завдання; чи використовувався надійний стиль консультування і чи відповідав він можливостям клієнта та завданню, яке виконується. Для оцінки можуть використовуватись опитування, бесіди та обговорення при зустрічах. Оцінки доцільно надавати у вигляді короткого звіту, який може стати частиною підсумкового звіту по виконанню завдання.

|

|

|

Робота оформляється підсумковим звітом, який складається в довільній формі. Крім загального огляду виконаної роботи, підсумковий звіт повинен вказувати на реальні переваги, отримані в результаті змін, давати клієнту рекомендації щодо того, що потрібно зробити і чого слід уникати в майбутньому.

Консультування результатів роботи будь-якої організації галузі фінансів аналізуються, перш за все, через фінансові показники У зв'язку з цим підприємства потребують допомоги в питаннях, що стосуються правильності проведення різних розрахунків, застосування коефіцієнтів. При аналізі фінансового стану підприємства застосовуються такі коефіцієнти:

— коефіцієнти, котрі стосуються ліквідності, тобто спроможності організації оплачувати рахунки, коли наступає строк платежу;

— коефіцієнти, котрі стосуються ефективності управління, котрі розраховуються через цифри обороту;

— коефіцієнти, котрі відображають структуру капіталу: відносне співвідношення між позиковим і власним капіталом;

— коефіцієнти, які визначають рентабельність: відношення прибутку до загальної вартості майна, прибутку або до власного капіталу та ін.

З точки зору управління оборотним капіталом консультант застосовує підхід, що ґрунтується на аналізі руху готівки. При цьому він шукає шляхи скорочення виробничо-комерційного циклу і збереження готівки.

Важливим моментом є визначення консультантом ефективної структури капіталу, так як вона впливає на довгострокові фінансові рішення. З цією метою аналізується поточна структура та співвідношення позикового та власного капіталу, очікуване надходження та використання готівкових грошей протягом декількох років. На підставі аналізу вносяться пропозиції щодо пошуку нових власних джерел або додаткових позикових коштів, з'ясовується вид цінних паперів, які будуть випущені і час їх реалізації.

|

|

|

Одне із завдань консультанта — визначити платоспроможність організації, тобто її здібність здійснювати всі платежі по процентах і погашеннях боргу до закінчення строків платежу.

Консультанти з фінансових питань можуть активно брати участь в розробці раціональних кошторисів, які включають: планування прибутку; розробку капіталовкладень; витрат на заробітну плату і т.д.

До об'єктів консультування відноситься і прогнозування наслідків інфляції при складанні планів і бюджетів (кошторисів). Консультанти для своїх клієнтів можуть надавати наступні послуги: розробляти, на підставі аналізу сукупної грошової маси, прогнози рівня інфляції; включати інфляційні прогнози в систему стратегічного планування організації; переглядати методи управління оборотним капіталом; встановлювати тісний взаємозв'язок між рівнем інфляції та змінами вартості валюти на зарубіжних валютних ринках.

Консультування малих підприємств. Малі підприємства використовують консультації аудиторів в основному для рішення конкретних оперативних проблем, а саме:

— консультації по всіх аспектах управління, організації праці та розробки проектів щодо випуску продукції;

— консультації по встановленню цін, веденню бухгалтерського обліку та фінансового планування;

— консультації в галузі маркетингу;

— консультації щодо підготовки документів для отримання позики;

— роз'яснення законів та нормативних актів, включаючи податкове законодавство;

— з організації контролю якості та стандартизації;

— використання комп'ютерних програм і комп'ютерів.

Допомога консультантів по роботі з ПК. Досить велика потреба на ринку консультаційних послуг в розробці пакетів програм, виборі і застосуванні сучасних персональних комп'ютерів.

Консультанти допомагають впроваджувати нові системи, розробляти програми для навчання службовців, розробляти і здійснювати політику заохочення новаторства, використовувати техніку для зниження трудомісткості праці. Поряд з розробкою систем консультанти здійснюють навчання персоналу.

|

|

|

Об’єкти аудиторських послуг наведено на рис.3.

Рисунок 3 – Об’єкти аудиторських послуг

Вимоги до аудиторів, які надають аудиторські послуги:

Рисунок 3 – Вимоги до надання аудиторських послуг

В кінці зауважити, що відповідальність за надання послуг несуть як аудитори так і клієнти, а саме

Рисунок 3 – Відповідальність аудиторів і клієнтів при наданні аудиторських послуг.

1. Контроль якості аудиторських послуг.

У прийнятій АПУ Концептуальній основі контролю якості аудиторської діяльності в Україні зазначається, що характерною рисою професії незалежного аудитора є прийняття відповідальності перед громадськістю (клієнтами, кредиторами, урядом, інвесторами і іншими особами, що покладаються на об’єктивність і чесність аудиторів з метою підтримки впорядкованого ведення підприємницької діяльності).

Ця довіра покладає на аудиторів відповідальність перед інтересами громадськості. Професія незалежного аудитора протягом багатьох років надання послуг своїм клієнтам, роботодавцям і суспільству в цілому набула позитивної репутації завдяки своїй чесності, об’єктивності та компетентності. Якщо незалежний аудитор чи аудиторська фірма не дотримується професійних стандартів і правових вимог, вони завдають шкоди репутації своєї професії.

Тому в інтересах самої професії, а також суспільства, якому професія служить, щоб аудитори забезпечували впровадження і популяризацію саморегулювальної діяльності, дбали про забезпечення належної якості послуг.

Обов’язок дотримуватися професійних вимог є справою кожного професійного аудитора. Однак оцінювати, до якої міри кожний конкретний аудитор виконує цей обов’язок, треба на рівні суб’єкта, для якого професійний аудитор виконує свою роботу.

|

|

|

Відповідальність за впровадження відповідної політики і процедур контролю якості аудиторських послуг покладається на кожного суб’єкта аудиторської діяльності. Усі суб’єкти аудиторської діяльності повинні мати політику і процедури контролю якості усіх професійних послуг.

АПУ забезпечує можливість зовнішнього аналізу цих політики і процедур. Багато людей, які уособлюють різні сегменти суспільства, приймаючи рішення, дедалі більше залежать від інформації, яку вони самі не можуть своєчасно і правильно сприймати та контролювати. Тому вони звертаються до незалежних аудиторів по допомогу, щоб оцінити надійність такої інформації. Громадськість з великою довірою покладається на інформацію, що надається аудитором в процесі виконання завдання з надання впевненості, тому треба забезпечити, щоб контроль якості завдань із надання впевненості був більш жорстким, ніж аналіз інших супутніх послуг.

Суб’єкти аудиторської діяльності повинні в своїй практиці запроваджувати політику і процедури контролю якості, необхідні для забезпечення розумної впевненості в додержанні професійних стандартів при наданні послуг. Характер і обсяги політики та процедур контролю якості фірми залежать від низки таких чинників, як розмір і характер її практики, географічне розгалуження, організаційна структура, а також від міркувань щодо вартості /вигоди. Тому політика і процедури, ухвалені кожною фірмою, можуть мати відмінності, можуть різнитися і способи документування політики та процедур, а також їхня відповідальність.

Аудиторська палата України оприлюднює стандарти та положення, порівняно з якими оцінюватимуться політика і процедури контролю якості аудиторських фірм. Ці стандарти та положення визначають мету заходів контролю якості. Обов’язком кожної фірми є запровадження політики і процедур, що забезпечують достатню впевненість у досягненні цієї мети. Обов’язком фірми також є довести ці політику і процедури до працівників фірми у такий спосіб, щоб забезпечити достатню впевненість у тому, що політика та процедури є зрозумілими й ефективними.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 937; Нарушение авторских прав?; Мы поможем в написании вашей работы!