КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність внутрішнього аудиту, його організація і необхідність. Класифікація внутрішнього аудиту, організаційно-методичне забезпечення

|

|

|

|

ТЕМА 12. ВНУТРІШНІЙ АУДИТ: ЙОГО СУИНІСТЬ, ОБЄКТИ, СУБЄКТИ

План

1. Сутність внутрішнього аудиту, його організація і необхідність. Класифікація внутрішнього аудиту, організаційно-методичне забезпечення.

2. Функції внутрішнього аудиту. Методика внутрішнього аудиту.

3. Об’єкти і суб’єкти внутрішнього аудиту

4. Сфера дослідження внутрішнього аудиту. Завдання внутрішнього аудиту.

Ключові слова та поняття: внутрішній контроль, середовище контролю, внутрішній аудит, операційний аудит, внутрішній аудитор, служба внутрішнього аудиту.

Рекомендована література: (1), (2), (18) стор. 32-37, (8) стор. 182-200, (21) стор. 81-95, (11) стор. 168-177.

Зміст лекції

Внутрішній контроль - це необхідна умова існування будь-якого підприємства. Доцільно в усіх галузях економіки, на кожному підприємстві запровадити систему внутрішнього контролю і при вмілому використанні його функцій органами управління він може бути одним із найефективніших інструментів менеджменту.

Вимоги сучасних ринкових економічних відносин формують новий, зовсім інший підхід до питання управління підприємством і збереження власності, в яке вкладено кошти. Це розуміння необхідності нових підходів до збереження майна підприємства втілюється в пошук нових форм контролю, який відіграє важливу роль в управлінні господарською діяльністю.

Функція контролю притаманна управлінню з моменту створення підприємства, формулювання його завдань, планів на майбутнє. Без контролю не може існувати ніякий вид управління, як управління не може існувати без:

• об'єктивної інформації щодо фактичного стану справ на підприємстві;

• перевірки відхилень від встановлених вимог до прийнятих управлінських рішень;

|

|

|

• виявлення та попередження тих факторів і умов, які негативно впливають на виконання цих рішень і насамперед, на досягнення поставленої мети.

Такий контроль має назву внутрішньогосподарського (внутрішнього) контролю.

МСА 315 "Розуміння суб'єкту господарювання та його середовища та Оцінювання ризиків суттєвих викривлень" розглядає внутрішній контроль як процес, який визначається і на який впливають особи, наділені повноваженнями управління і несуть відповідальність щодо досягнення цілей суб'єкта господарювання, достовірності фінансової звітності, ефективності діяльності та дотримання застосованих законів та нормативних актів.

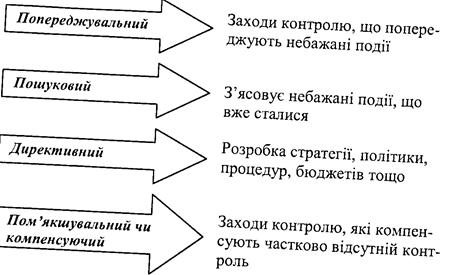

Внутрішній контроль - це процес, який забезпечує відповідність функціонування конкретного об'єкта прийнятим управлінським рішенням і спрямований на успішне досягнення поставленої мети. Залежно від завдань внутрішній контроль класифікується за видами (рис. 1).

Рисунок 12.1 - Види внутрішнього контролю

Система внутрішнього контролю - це політика і процедури внутрішнього контролю, прийняті управлінським персоналом суб'єкта господарювання з метою забезпечення (наскільки це можливо) правильного й ефективного ведення господарської діяльності (в тому числі дотримання політики управлінського персоналу), збереження активів, запобігання шахрайству та помилкам, а також виявлення їх, забезпечення точності і повноти облікових записів, своєчасної підготовки достовірної фінансової інформації.

Система внутрішнього контролю охоплює й інші питання, безпосередньо пов'язані з функціями облікової системи.

Внутрішній контроль, згідно з визначеними МСА 315, містить такі складові:

• середовище контролю;

• процес оцінювання ризиків суб'єкта господарювання;

• інформаційні системи, в тому числі пов'язані з ними відповідні бізнес-процеси, що стосуються фінансової звітності, та обмін інформацією;

• процедури контролю;

• моніторинг заходів контролю.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 489; Нарушение авторских прав?; Мы поможем в написании вашей работы!