КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність і структура витрат на формування та реалізацію туристичного продукту

|

|

|

|

План

Контрольні запитання та завдання

1. У чому полягає значення аналізу капіталу підприємства?

2. Розкрийте економічну сутність поняття "капітал".

3. За якими критеріями характеризують капітал підприємства?

4. Вкажіть основні завдання аналізу капіталу підприємства.

5. Які джерела інформації використовуються при проведенні аналізу капіталу?

6. У яких формах функціонує капітал на підприємстві?

7. Які основні цілі аналізу власного капіталу?

8. Якими показниками характеризується рух власного капіталу?

9. Вкажіть основні причини дефіциту власного оборотного капіталу.

10. Як класифікують позиковий капітал підприємства?

11. Що впливає на структуру капіталу?

12. Охарактеризуйте термін "ціна" капіталу.

13. Назвіть основні показники оцінки ефективності використання капіталу підприємства.

14. В чому полягає суть "ефекту фінансового важеля?

15. Які види лівериджу виділяють та чим вони характеризуються?

Рекомендована література

1. Біла О. Г. Фінанси підприємств: навч. посіб. / О. Г. Біла - Львів: "Магнолія 2006", 2008.-383с.

2. Власюк Н. І. Фінансовий аналіз: навчальний посібник / Н.І. Власюк – Львів. Магнолія 2006, 2010. – 328 с.

3. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств: навч. посіб. / М. Я. Коробов.- К.: Т-во "Знання", КОО, 2000. - 378с.

4. Мец В.О. Економічний аналіз результатів та фінансового стану підприємства: навч. посіб. / В.О. Мец.- К.: Вища шк., 2003. - 258с.

5.Поддєрьогін А.М. Фінанси підприємств: підручник / Наук. ред. проф. А.М. Поддєрьогін. -6-те вид., перероб. та допов. - К.: КНЕУ, 2006. - 552с.

Тема 9. Поточні витрати підприємств туризму та готельно-ресторанного бізнесу та собівартість продукції (послуг)

|

|

|

9.1. Сутність і структура витрат на формування та реалізацію туристичного продукту.

9.2. Калькуляція собівартості і цін на туристичний продукт

9.3. Планування витрат туристичних підприємств

9.4. Сутність і особливості формування витрат у підприємствах ресторанного господарства. Довгострокові та поточні витрати.

9.5. Фактори, що впливають на розмір та рівень поточних витрат

Ключові слова та поняття: витрати підприємства, трансакційні витрати, бухгалтерські та економічні витрати, явні та неявні витрати, довгострокові витрати, поточні витрати, собівартість одиниці продукції, прямі витрати, непрямі витрати, собівартість сировини та товарів, витрати виробництва та обігу, витрати операційної діяльності, витрати фінансової діяльності, витрати інвестиційної діяльності, умовно-змінні витрати, умовно-постійні витрати, рівень витрат, рівень витратовіддачі, рентабельність витрат, планування витрат, методи планування витрат, калькулювання, номенклатура витрат.

Сукупність витрат на формування та реалізацію турпродукту, що виражається в грошовій формі, являє собою його собівартість. Собівартість охоплює тільки поточні витрати підприємства. Ще відрізняє її від капітальних вкладень, спрямованих на формування основних фондів.

Конкретний склад і структура витрат туроператорів і турагентів, аналогічно іншим суб'єктам підприємницької діяльності, регулюються законодавчими актами та положеннями (стандартами) бухгалтерського обліку. До основних положень бухгалтерського обліку, за якими визначається собівартість, відносяться: Положення 3 «Звіт про фінансові результати» і Положення 16 «Витрати».

Щодо туристичної діяльності, то собівартість реалізованого турпродукту складається з виробничої собівартості, нерозподілених постійних витрат і наднормативних виробничих витрат.

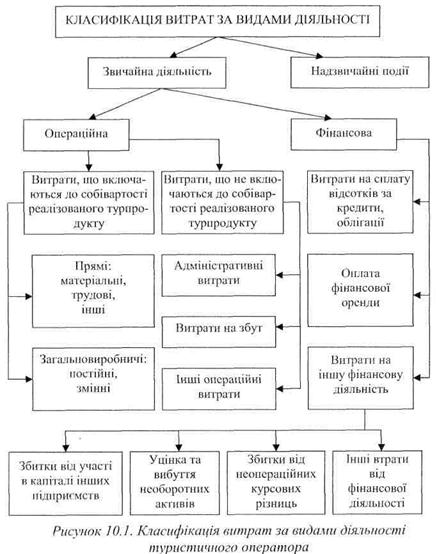

Класифікація витрат за видами діяльності туроператора представлена на рис. 9.1.

|

|

|

Рис. 9.1. Класифікація витрат за видами діяльності туристичного оператора

Як показано на рисунку, у виробничу собівартість турпродукту включаються:

• прямі витрати на закупівлю туристичних послуг в інших підприємств і свої витрати на створення та надання послуг, що можуть бути безпосередньо віднесені на конкретний об'єкт витрат;

• прямі витрати на оплату праці, що включають заробітну плату й інші виплати працівникам, зайнятим формуванням турпродукту та наданням послуг, які можуть бути віднесені безпосередньо на конкретний об'єкт витрат;

• інші прямі витрати, що можуть бути віднесені безпосередньо на конкретний об'єкт витрат, зокрема, відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація і т.п.;

• загальновиробничі витрати, що включають оплату праці управлінського персоналу структурних підрозділів підприємства, і відрахування на соціальні заходи, витрати на відрядження охорону праці, техніку безпеки, охорону навколишнього середовища і т.п. Загальновиробничі витрати поділяються на постійні та змінні.

До постійних відносяться витрати, пов'язані з управлінням процесами формування та реалізації турпродукту, що залишаються незмінними (або майже незмінними) при зміні обсягів діяльності.

Порядок віднесення цих витрат на одиницю турпродукту (послуг) здійснюється шляхом розподілу їх пропорційно прямим витратам.

До змінних витрат відносяться витрати з обслуговування та управління підрозділами формування й реалізації турпродукту, і до змінюються прямопропорційно або майже прямопропорційно до зміни обсягу діяльності. Базою для розподілу цих витрат виступає обсяг діяльності, рідше - прямі витрати підприємства. Перелік і склад змінних і постійних загальновиробничих витрат установлюється підприємством самостійно.

Витрати, пов'язані з операційною діяльністю підприємства, що не включаються до собівартості реалізованого турпродукту, поділяються на адміністративні витрати, витрати на збут та інші операційні витрати.

До адміністративних витрат відносяться загальногосподарські витрати, пов'язані з загальним обслуговуванням та управлінням підприємством - це витрати на проведення річних зборів і представницькі витрати; витрати на відрядження та утримання апарату управління підприємства й іншого загальногосподарського персоналу; витрати на утримання й амортизацію основних фондів та інших матеріальних необоротних активів загальногосподарського використання; витрати на зв'язок та амортизацію нематеріальних активів загальногосподарського значення; витрати на врегулювання суперечок через судові органи, на сплату податків, зборів та інших обов'язкових платежів підприємства, крім включених до собівартості реалізованого турпродукту (послуг); оплата розрахунково-касового обслуговування та інших послуг банків; інші витрати загальногосподарського призначення.

|

|

|

До витрат на збут відносяться витрати, пов'язані з реалізацією турпродукту безпосередньо покупцям або через посередників, -це винагорода продавцям турпродукту, витрати на рекламу і дослідження ринку, на відрядження працівників збуту, на страхування туристів і супровідників туристичних груп та інші витрати, пов'язані зі збутому турпродукту та послуг.

До інших операційних витрат включаються витрати, пов'язані з конвертацією національної валюти в іноземну при виїзному туризмі і конвертацією валюти іноземних туристів у національну валюту; суми безнадійної дебіторської заборгованості і відрахувань у резерв сумнівних боргів; втрати від зміни курсу валют при операційній діяльності; визнані штрафи, пені, неустойки; витрати на виплату матеріальної допомоги, на утримання об'єктів соціального, культурного та побутового призначення і т.п.; інші витрати на операційну діяльність.

Витрати на операційну діяльність підприємств туристичного бізнесу групуються також за економічними елементами, які визначаються Положенням бухгалтерського обліку 16 «Витрати» як сукупність економічно однорідних витрат.

За цією ознакою виділяється п'ять елементів (рис. 9.2).

Рис. 9.2. Структура витрат за економічно однорідними елементами

|

|

|

До матеріальних витрат підприємств туристичного бізнесу відноситься вартість куплених туристичних послуг та інших комплектуючих турпродукт виробів (товарів), палива й енергії, запасних частин і будматеріалів.

До складу елемента «Витрати на оплату праці» включається заробітна, плата за тарифними ставками та окладами, премії і заохочення, компенсаційні виплати, оплата відпусток та інші витрати на оплату праці.

До елемента «Відрахування на соціальні заходи» відносяться: відрахування на пенсійне забезпечення, а також внески до Фонду обов'язкового державного соціального страхування на випадок безробіття, Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань і до Фонду соціального страхування при тимчасовій втраті працездатності.

Елемент «Амортизація» являє собою суму нарахованої амортизації основних фондів, нематеріальних активів та інших необоротних матеріальних активів.

До складу елемента «Інші операційні витрати» включаються витрати на відрядження, на послуги зв'язку, на виплату матеріальної допомоги, витрати на оплату розрахунково-касового й іншого банківського обслуговування тощо.

Сукупні витрати підприємств, крім операційних витрат, включають фінансові витрати і витрати, пов'язані з надзвичайними подіями.

До фінансових витрат відносяться сплата відсотків за користування кредитами, за випущені підприємством облігації, витрати на фінансову оренду та інші витрати підприємства, пов'язані із залученням капіталу ззовні; втрати від участі в капіталі асоційованих, дочірніх або спільних підприємств, а також інші фінансові втрати (уцінка та вибуття необоротних активів і фінансових інвестицій, втрати від неопераційних курсових різниць і т.п.). Витрати на операційну та фінансову діяльність - це витрати, пов'язані зі звичайною діяльністю.

Сума витрат від надзвичайних подій зменшується на суму податку на прибуток, який направлено на покриття збитків від надзвичайних подій, якщо сума прибутку від звичайної діяльності не менша збитків від надзвичайних подій.

Основними видами витрат при формуванні турпродукту є:

> витрати на оплату послуг інших підприємств туріндустрії;

> витрати на оплату праці працівників туристичних підприємств:

> витрати на рекламу;

> витрати, пов'язані з орендою та амортизацією основних фондів, насамперед сучасних систем комп'ютерної техніки.

Витрати з реалізації турпродукту або послуг посередниками (турагентами) відрізняються від витрат по їхньому формуванню. Вони розраховуються аналогічно витратам обігу в роздрібній торгівлі і покриваються комісійною винагородою. Витрати з реалізації турпродукту турагентами практично не містять матеріальних витрат. Основним видом витрат цих підприємств є витрати на оплату праці і відрахування на соціальні заходи.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 1015; Нарушение авторских прав?; Мы поможем в написании вашей работы!