КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Економічне управління формуванням і розподілом прибутку підприємств

Планування прибутку - це найбільш відповідальний етап управління господарською діяльністю будь-якої підприємницької структури.

Система планових розрахунків прибутку охоплює визначення джерел його отримання та обґрунтування напрямів використання.

Основним джерелом прибутку в туризмі є виручка від реалізації турпродукту (послуг). Прибуток від реалізації планується різними методами.

Перший метод грунтується на використанні двох уже розроблених планів: плану доходів від реалізації турпродукту (послуг) і плану витрат, пов'язаних з його комплектуванням і реалізацією. Для розрахунків цим методом плану прибутку для туроператора можна використовувати таку формулу:

Пплоп = Vпл – ПДВ - Впл (11.16)

де Пплоп - планова сума прибутку туроператора від реалізації;

Vпл - планова сума виручки (доходу) від реалізації турпродукту (послуг) туроператора;

Впл - витрати на комплектування та реалізацію планового обсягу турпродукту (послуг).

При плануванні прибутку турагента необхідно враховувати специфіку утворення його доходу і витрат за формулою

Пплаг = КВпл – ПДВ - Впл (11.17)

де Пплаг - планова сума прибутку від реалізації турпродукту та послуг турагента;

КВпл - планова сума комісійної винагороди;

Впл - витрати турагента на просування на ринок і реалізацію турпродукту (послуг).

Другий метод полягає у використанні середнього рівня рентабельності діяльності підприємства, установленого на плановий період. При розрахунках плану прибутку цим методом використовуються такі формули:

- для туроператора –

Дплч х Рвир

Пплоп = ----------------- (11.18)

100

- для турагента -

КВплч х Ркв

Пплаг = ----------------- (11.19)

100

де Дплч - чистий доход туроператора на плановий період;

Рвир - плановий рівень рентабельності виручки туроператора;

КВплч - чиста комісійна винагорода турагента на плановий період;

Ркв - плановий рівень рентабельності комісійної винагороди турагента.

Плановий рівень рентабельності діяльності туристичних підприємств визначається коригуванням фактичного рівня рентабельності на можливі зміни доходу і витрат.

Третій метод передбачає прямі розрахунки цільового прибутку. Основою такого планування є визначення потреби в прибутку для кожного напряму його використання:

1) інвестування виробничого й соціального розвитку підприємства;

2) виплата доходів і дивідендів власникам капіталу не нижче процентної ставки за депозитними внесками;

3) додаткове матеріальне стимулювання працівників;

4) створення фінансових резервів і фондів ризику;

5) сплата податків та інших обов'язкових платежів із прибутку.

Перераховані види потреб формують загальну потребу в чистому прибутку. Для розрахунків оподатковуваного прибутку, що забезпечить одержання планового чистого прибутку, використовується формула:

Пплч х 100

Пплоп = ----------------- (11.20)

100 - Спод

де Пплоп - оподатковувана сума планового цільового прибутку;

Пплоп - планова сума чистого прибутку;

Спод - ставка податку на прибуток, %.

Розрахований таким методом оподатковуваний прибуток є вихідним моментом програмно-цільового методу планування доходу та інших показників господарської діяльності.

Планування прибутку з інших джерелах здійснюється методом прямих розрахунків.

Завершальним етапом планування фінансово-господарської діяльності є складання прогнозу прибутку (збитку).

Система розподілу прибутку підприємства повинна враховувати як інтереси суспільства, так і інтереси самого підприємства, його власників і працівників. Це вимагає дотримання ряду принципів:

- першочергового виконання фінансових зобов'язань перед суспільством в особі держави через сплату податку на прибуток;

- забезпечення за рахунок прибутку потреб розширеного відтворення;

- винагороди власників капіталу, авансованого в діяльність підприємства;

- матеріального стимулювання працівників;

- задоволення соціальних потреб трудового колективу.

Основою плану розподілу прибутку виступає базова економічна стратегія діяльності підприємства. План розподілу прибутку повинен бути спрямованим на підвищення ринкової вартості підприємства, на формування інвестицій для забезпечення саморозвитку підприємства, на забезпечення матеріальної зацікавленості власників капіталу та працівників підприємства, на формування резервного фонду.

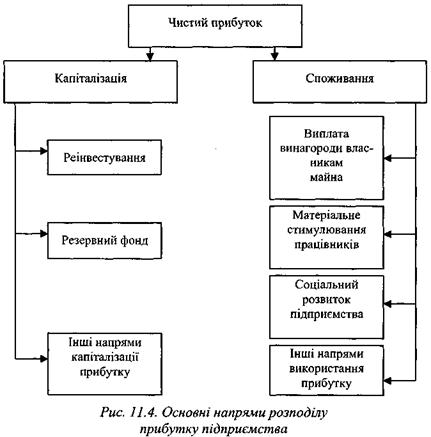

Розподіл чистого прибутку здійснюється підприємством самостійно на основі його Статуту. Загальна сума чистого прибутку розподіляється за напрямами, зазначеними на рисунку 11.8.

.

Рис. 11.8. Основні напрями розподілу прибутку підприємства

Як показано на рисунку, метою розподілу прибутку виступає її капіталізація і споживання. Капіталізований прибуток використовується для реінвестування, тобто для розвитку діяльності підприємства, для формування резервного фонду та для інших цілей розвитку. Важливу роль у діяльності суб'єктів підприємництва відіграє резервний фонд. Резервний капітал забезпечує збільшення акціонерної власності, характеризує готовність підприємства до економічного ризику, а також за відсутності прибутку поточного року забезпечує можливість виплати дивідендів на привілейовані акції. Резервний фонд зміцнює фінансову стійкість підприємств. Особливо важливим є використання засобів резервного фонду на розширення діяльності підприємства, приріст власного оборотного капіталу та покриття його нестачі

Прибуток, що використовується на споживання, виходить зі сфери діяльності підприємства, він «проїдається», а з розвитком діяльності підприємства пов'язаний через стимулювання праці й капіталу. Прибуток, спрямований на соціальні потреби, витрачається на утримання та експлуатацію соціально-побутових об'єктів, що знаходяться на балансі підприємства, на фінансування будівництва об'єктів оздоровчого та культурно-масового характеру. Зі споживаної частини прибутку виплачуються премії за досягнення в праці, надається матеріальна допомога, одноразові виплати ветеранам праці, пенсіонерам і т.п. Особливе значення при плануванні розподілу прибутку акціонерних товариств має дивідендна політика, основними варіантами якої можуть бути такі:

- незмінність рівня дивідендів протягом декількох років;

- неухильне збільшення рівня дивідендів, що виплачуються акціонерам;

- виділення на виплату дивідендів установленої (нормативної) частини прибутку;

- гнучка система виплати дивідендів із залишку прибутку після капіталізації;

- виплата дивідендів додатково випущеними акціями.

Для оцінювання ефективності розподілу чистого прибутку використовується коефіцієнт капіталізації, що розраховується за формулою

Пкап х 100

Ккп = ----------------- (11.21)

Пч

де Ккп - коефіцієнт капіталізації чистого прибутку;

Пкап - прибуток, що капіталізується;

Пч - чистий прибуток.

Розподіл чистого прибутку вважається раціональним, якщо коефіцієнт його капіталізації становить не менше ніж 25% (Ккп > 25%).

|

|

Дата добавления: 2014-10-15; Просмотров: 396; Нарушение авторских прав?; Мы поможем в написании вашей работы!