КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кадровый потенциал

|

|

|

|

Комплексная оценка организации по системе сбалансированных показателей

В последнее время в развитых странах уделяется большое внимание новым подходам к управлению бизнесом, который позволяет все сторонне оценить деятельность организации. Одним из них является BSC (TheBalancedScorecard) – система сбалансированных показателей, разработанная американскими исследователями Р. Капланом и Д. Нортоном 90-х годахXX века.

Согласно определению Привилегированного Института Бухгалтеров по Управленческому Учету: «Система сбалансированных показателей – это подход, необходимый для обеспечения менеджмента организации информацией, помогающей формулированию стратегических целей организации. Информация должна включать в себя как финансовые, так и не финансовые элементы и отражать такие области, как прибыльность организации, удовлетворение потребителей, внутренняя эффективность, инновация».

Система сбалансированных показателей не отрицает использования традиционных финансовых показателей. Однако финансовые показатели отражают информацию только о прошлых событиях. Эта информация в полной мере устраивала предприятия индустриального этапа развития, в которой инвестиции в долгосрочные возможности и во взаимосвязи с потребителем не являлись критическими факторами успеха. Финансовые показатели являются не достаточными для оценки деятельности организации в постиндустриальный период, когда организации должны увеличивать свою будущую стоимость через потребителя, поставщиков, своих работников, новые технологии и инновации.

Система сбалансированных показателей предполагает, что организация рассматривается с точки зрения четырех взаимосвязанных и сбалансированных аспектов:

|

|

|

· кадровый потенциал;

· внутренние бизнес - процессы;

· потребительский аспект;

· финансовый аспект;

Некоторые организации добавляют к четырем вышеперечисленным аспектам другие или частично их заменяют на те, которые наилучшим образом отражают миссию и стратегию организации (охрана окружающей среды и другие).

Люди являются важным ресурсом для большинства организаций. Состояние человеческих ресурсов организации оцениваются с помощью аудита.

Аудит (учет) человеческих ресурсов – это исследование численности, умений, структуры и других аспектов, характеризующих персонал организации. С помощью аудита проверяется способность человеческих ресурсов реализовывать выбранную стратегию.

Содержание аудита человеческих ресурсов может быть различным в разных организации, оно зависит от размера организации или географических факторов. Аудит отражает следующие моменты:

· количество служащих, определяемое по различным критериям учета - общая численность, численность по отделам, по размещению, по квалификации, по должностному рангу в иерархической структуре, по возрасту, по стажу, по половой или этнической принадлежности;

· затраты на работников - обычно измеряются заработной платой и дополнительной «нагрузкой» (государственное страхование и т.д.);

· организационная структура и место сотрудников в ней;

· процедуры приема на работу и подбора кадров, эффективность этих процедур;

· качество и эффективность программ подготовки и развития;

· уровень мотивации и морального состояния сотрудников;

· характеристика работника или характеристика производственных отношений между администрацией и служащими;

· внутренние и внешние организационные сети, созданные сотрудниками организации (их эффективность для различных целей);

· мониторинг (наблюдение) эффективности существующей политики кадров и процессов контроля.

|

|

|

Результаты аудита могут быть представлены в виде таблицы 2.2.

Таблица 2.2

Показатели, характеризующие кадровый потенциал

| Наименование группы показателей | Перечень возможных показателей |

| Характеристика персонала | численность персонала и его структура; • степень удовлетворения сотрудников (степень вовлечения в работу организации, степень признания важности сотрудника в организации, доступ сотрудников к информации, поддержка сотрудников со стороны руководящего аппарата и т.д.); • текучесть персонала; потери рабочего времени, сверхурочное время; • производительность сотрудников (выручка в расчете на одного сотрудника, прибыль в расчете на одного сотрудника и т.д.); • количество сотрудников, которые по своим квалификационным качествам могут занять ключевые позиции, по отношению к ожидаемой потребности в таких сотрудниках. |

| Информационные технологии | • количество процессов, по которым легко доступна информация о качестве, количестве, затратах, временном цикле и т.д.; • количество сотрудников, которые могут получать информацию из сети одновременно, и т.д. |

| Мотивация и ориентация | • количество принятых и внедренных предложений; • выданные вознаграждения; уровень заработной платы; |

В результате аудита человеческих ресурсов, можно выявить тех работников, отделов, подразделений, деятельность которых является решающей для стратегического успеха. Для сравнения результата полученного при проведении аудита, с аналогичными результатами лидера отрасли используется метод сравнительного анализа - бенчмаркинг.

Культура – нематериальный фактор, влияющий на эффективность организации, индивидуальная особенность организации.

Культура является эквивалентом человеческой личности.

Культура любой группы людей - это убеждения, обычаи, опыт и образ мышления, приобретенные и разделяемые людьми, которые работают вместе и проводят вместе большое количество времени (Ральф Стейси).

Культурные различные между двумя организациями могут послужить причиной краха, например, когда одна из них поглощает другую, или они вступают в стратегический альянс. Культура сотрудников организации может препятствовать или способствовать реализации стратегии. Культура организации формируется под воздействием следующих факторов:

|

|

|

· мотивация служащего;

· привлекательность учреждения как работодателя, что отражается на текучести

кадров;

· нравственность служащего и его деловая репутация;

· производительность и эффективность;

· качество работы;

· характер межличностных и производственных отношений в отрасли;

· отношение служащих к работе;

· новаторство и творческий потенциал

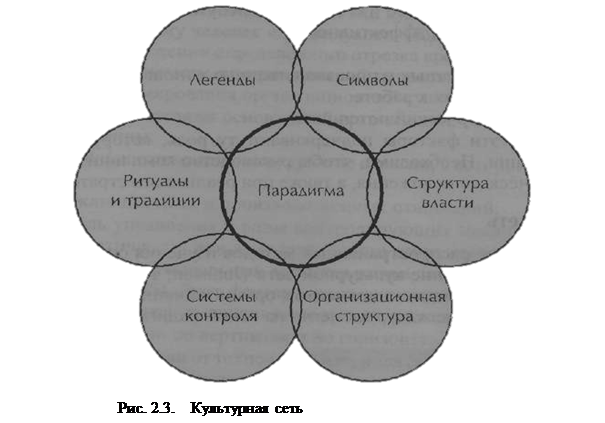

Одним из наиболее распространенных методов изучения организационной культуры является использование культурной сети. Культурная сеть (рис. 2.3) -это схематичное представление элементов организационной культуры, в которой прослеживается влияние каждого элемента на всю парадигму (мировоззрения).

Для стратегического анализа можно использовать две классификации организационных культур:

Хэнди[14] подразделяет культуру на четыре типа:

· культуры, основанные на власти. К этому типу можно отнести организации, возглавляемые либо очень сильной личностью, либо небольшой, но влиятельной группой;

· ролевые культуры. Характерны для давно сложившихся организаций, традиционно действующих в обстановке стабильности; тяготеют к строгой иерархии; медленно реагируют на изменения; обычно присутствуют в традиционных бюрократических структурах, например в государственных учреждениях;

· целевыекультуры. Присущи организациям, деятельность которых связана не с повторяемыми операциями, а с решением краткосрочных важных задач; присутствует в консорциумах, работающих над крупными проектами гражданского строительства, или гуманитарные миссии, работающие над медицинскими проектами в развивающихся странах;

· Личностно-ориентированные культуры. Существуют, прежде всего, ради выгоды членов организации и, следовательно, редко встречается в коммерческой сфере; присущи ученым сообществам, профсоюзам, кооперативам, благотворительным и религиозным организациям;

|

|

|

Майлз и Сноу [15]также подразделяют культуру на четыре типа:

· культуры –защитники. Имеют тенденцию к централизации, обладают системой жесткого контроля и иерархической структурой управления; не подвержены внезапным изменениям;

· культуры – разведчики. Характерны для организаций, активно ищущих новые рынки для собственных продуктов; являются децентрализованными и гибкими;

· культуры – аналитики. Характерны для постоянно растущих организаций за счет проникновения на новые рынки.Стремятся следовать чужим стратегиям, а не быть новаторами;

· реактивные культуры. Похоже на предыдущие (культуры-аналитики), но отличаются меньшей консервативностью.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 431; Нарушение авторских прав?; Мы поможем в написании вашей работы!