КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дисконтирование

|

|

|

|

Методы экономической оценки инвестиций, основанные на дисконтировании денежных поступлений.

Понятие «дисконтирование» относится к числу ключевых в теории инвестиционного анализа. Буквальный перевод этого слова с английского ("discounting") означает «снижение стоимости, уценка».

Дисконтированием называется операция расчета современной ценности (английский термин «present value» может переводиться также как «настоящая ценность», «приведенная стоимость» и т.п.) денежных сумм, относящихся к будущим периодам времени.

Противоположная дисконтированию операция - расчет будущей ценности («future value») исходной денежной суммы - называется наращением или компаундированием и легко иллюстрируется примером увеличения со временем суммы долга при заданной процентной ставке:

,

,

где F - будущая, а P - современная ценность (исходная величина) денежной суммы, r - процентная ставка (в десятичном выражении), N - число периодов начисления процентов.

Трансформация вышеприведенной формулы в случае решения обратной задачи выглядит так:

.

.

Методы дисконтирования используются в случае необходимости сопоставления величин денежных поступлений и выплат, разнесенных во времени. В частности, ключевой критерий эффективности инвестиций - чистая современная ценность (NPV) - представляет собой сумму всех денежных потоков (поступлений и платежей), возникающих на протяжении рассматриваемого периода, приведенных (пересчитанных) на один момент времени, в качестве которого, как правило, выбирается момент начала осуществления инвестиций.

Как вытекает из всего сказанного выше, процентная ставка, используемая в формуле расчета современной ценности, ничем не отличается от обычной ставки, отражающей, в свою очередь, стоимость капитала. В случае использования методов дисконтирования эта ставка, тем не менее, обычно называется ставкой дисконтирования (возможные варианты: «ставка сравнения», «барьерная ставка», «норма дисконта», «коэффициент приведения» и др.).

От выбора ставки дисконтирования во многом зависит качественная оценка эффективности инвестиционного проекта. Существует большое количество различных методик, позволяющих обосновать использование той или иной величины этой ставки. В самом общем случае можно указать следующие варианты выбора ставки дисконтирования:

Минимальная доходность альтернативного способа использования капитала (например, ставка доходности надежных рыночных ценных бумаг или ставка депозита в надежном банке).

Существующий уровень доходности капитала (например, средневзвешенная стоимость капитала компании).

Стоимость капитала, который может быть использован для осуществления данного инвестиционного проекта (например, ставка по инвестиционным кредитам).

Ожидаемый уровень доходности инвестированного капитала с учетом всех рисков проекта.

Перечисленные выше варианты ставок различаются между собой главным образом степенью риска, являющегося одной из компонент стоимости капитала. В зависимости от типа выбранной ставки дисконтирования должны интерпретироваться и результаты расчетов, связанных с оценкой эффективности инвестиций.

1. Метод определения чистой текущей стоимости. Метод анализа инвестиций, основанный на определении чистой текущей стоимости, на которую может прирасти рыночная стоимость фирмы в результате реализации инвестиционного проекта, исходит из двух предпосылок:

- любая организация стремится к максимизации своей рыночной стоимости;

- разновременные затраты имеют неодинаковую стоимость.

Чистая текущая стоимость - NPV (англ, net present value) - это разница между суммой денежных поступлений от реализации проекта, приведенных к нулевому моменту времени, и суммой дисконтированных затрат, необходимых для реализации этого проекта.

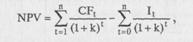

Символом I о (англ. investment) мы обозначим первоначальное вложение средств, a CF (англ, cash flow) - поступления денежных средств (денежный поток) в конце периода t. Тогда формула расчета чистой текущей стоимости примет вид:  (10.1)

(10.1)

Если чистая текущая стоимость проекта положительна, то это будет означать, что в результате реализации такого проекта стоимость фирмы возрастет и, следовательно, инвестирование пойдет ей на пользу, то есть проект может считаться приемлемым.

В реальной действительности, однако, инвестор может столкнуться с ситуацией, когда проект предполагает не «разовые затраты - длительную отдачу» (что, собственно, и предполагается в формуле (10.1)), а «длительные затраты - длительную отдачу», то есть более привычную для России ситуацию, когда инвестиции осуществляются не одномоментно, а по частям - на протяжении нескольких месяцев или даже лет.

В этом случае формула (10.1) принимает несколько иной вид:

(10.2)

(10.2)

где It - инвестиционные затраты в период t.

Ставка дисконтирования k в формулах 10.1 и 10.2 - это ожидаемая прибыльность (рентабельность) инвестиционного проекта. На практике часто при оценке k используется ставка по альтернативным вложениям капитала, то есть уровень доходности инвестируемых средств, который может быть обеспечен при помещении их в общедоступные финансовые институты (банки, финансовые компании и т. д.)

Широкая распространенность метода оценки приемлемости инвестиций на основе NPV обусловлена тем, что этот критерий обладает достаточной устойчивостью при разных комбинациях исходных условий, позволяя во всех случаях находить экономически рациональное решение.

|

|

|

|

|

Дата добавления: 2014-10-22; Просмотров: 760; Нарушение авторских прав?; Мы поможем в написании вашей работы!