КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепции прибыли

|

|

|

|

Издержки производства и их классификация

Издержки в краткосрочном и долгосрочном периоде

Концепции и теория прибыли

Издержки производства и их классификация

Лекция 7. Издержки производства и прибыль

Издержки производства – это:

- денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ;

- совокупные затраты живого и овеществленного труда на производство продукт, которые представляют собой производственные затраты на покупку средств производства и оплату труда работников.

Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи – цены предложения.

Величина издержек производства исчисляется как произведение цены потребленных экономических ресурсов и их количества.

В современной микроэкономике издержки производства определяются разными способами, которые лежат в основе их классификации.

Проблемы издержек производства (затрат) были и остаются предметом исследования ученых-экономистов самых разных направлений мировой экономической мысли.

Наиболее полно теория издержек производства разработана К. Марксом в его главном труде «Капитал».

Поскольку издержки производства являются затратами общественного труда и капитала, то наблюдается своего рода раздвоение стоимости.

«То, чего стоит товар капиталисту, и то, чего стоит само производство товара… две совершенно различные величины… То, чего стоит товар капиталистам, измеряется затратой капитала; то, чего товар действительно стоит, – затратой труда».

Поэтому издержки производства Маркс рассматривал с точки зрения особенностей эксплуатации наемного труда. Посредством этой категории выходил на анализ образования средней нормы прибыли на равновеликий капитал.

|

|

|

Современные иностранные и отечественные исследователи издержек производства рассматривают с другой позиции – с точки зрения предпринимателей. Однако в обоих случаях конечный научный результат одинаков – выявление средней нормы прибыли.

К. Маркс выделял издержки производства и издержки обращения. Последние он делил на дополнительные (гетерогенные) и чистые издержки обращения.

Современные экономисты также различают издержки (затраты) производства и торговые издержки (затраты).

Но между Марксом и современными исследователями имеются различия в их трактовке.

По Марксу, чистые издержки обращения не увеличивают стоимость товара, а возмещаются после реализации товара из прибыли, созданной в процессе производства, и, следовательно, не являются ценообразующими факторами.

По мнению современных ученых экономистов торговые издержки (затраты), как и издержки (затраты) производства, должны приносить прибыль (доход) предпринимателю и, таким образом, выступают в качестве ценообразующего фактора.

При определении издержек различают издержки в фактических ценах и альтернативные издержки.

Первые выступают в виде суммы стоимостей потребленных экономических ресурсов в фактических ценах их покупки.

Вторые выражаются в стоимости других благ, которые можно было бы выпустить при наиболее выгодных из всех возможных альтернативных направлениях применения тех же ресурсов.

Издержки в фактических ценах и альтернативные издержки совпадают в том случае, когда предприятие покупает ресурсы по ценам, уравновешивающим объемы спроса и предложения на соответствующих рынках, т. е. по ценам наилучших альтернатив.

Когда цены производственных ресурсов отклоняются от равновесных, то фактические цены покупки будут выше либо ниже альтернативных и фактических издержек,и не будут равны альтернативным издержкам.

|

|

|

Различают издержки частные и общественные. Это деление издержек связано с тем, насколько полно учитывает экономический агент виды и объем потребленных в процессе производства ресурсов.

Иногда производитель получает ресурсы бесплатно для себя, однако их использование сопряжено с издержками для других субъектов, т. е. возникают так называемые внешние издержки, составляющие разницу между общественными и частными издержками.

Любое производство товаров и услуг, как известно, связано с использованием труда, капитала и природных ресурсов, которые представляют собой производственные (экономические) ресурсы, стоимость которых определяется издержками. В связи с ограниченностью производственных ресурсов возникает проблема наилучшего их использования из всех отвергнутых альтернатив. Наиболее экономически эффективным методом осуществления производственного процесса выпуска благ является такой, при котором достигается минимизация издержек.

С точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов в экономической теории выделяют бухгалтерские и альтернативные (экономические) издержки.

Бухгалтерские издержки – это сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов, являющихся собственностью владельцев предприятий. Они включают только явные издержки.

Бухгалтерский учет как система учета результатов финансовой и хозяйственной деятельности предприятия дает ценную информацию. Но в связи с его неполнотой, ибо он включает лишь явные затраты, управляющие предприятиями при принятии решений в своей хозяйственной деятельности ориентируются на альтернативные издержки. А для определения альтернативных издержек необходимо определить стоимость непокупных производственных ресурсов (неявных издержек) в денежной форме и прибавить ее к бухгалтерским издержкам.

Бухгалтерские издержки можно классифицировать по видам затраченных (потребленных) производственных ресурсов по следующим статьям:

|

|

|

· затраты на материалы и комплектующие (затраты на сырье, вспомогательные материалы, полуфабрикаты и комплектующие детали, получаемые со стороны);

· расходы на оплату труда – заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами;

· отчисления на социальные нужды (фонд социального страхования, пенсионный фонд, фонд содействия занятости и т. п.);

· амортизационные отчисления, отражающие материальный (физический) износ оборудования, зданий и т. п.;

· прочие затраты (содержание и эксплуатация оборудования, выплаты кредиторам, вознаграждения продавцам и торговым агентам, фондовым посредникам, расходы на рекламу, транспорт, по управлению персоналом и т. п.).

Бухгалтерский метод учета издержек позволяет дать объективное стоимостное (денежное) измерение этих издержек, что является определяющим фактором того, эффективно или неэффективно предприятие.

Наряду с достоинствами бухгалтерский метод определения издержек имеет и недостатки.

Например, в настоящее время в России фактические цены покупки производственных ресурсов нередко не являются рыночными, а амортизационные отчисления зачастую не отражают реального износа оборудования.

Одним из недостатков бухгалтерского метода учета издержек является то, что он, как отмечалось выше, включает лишь явные (внешние) издержки. Между тем, как известно, в экономике существенное значение имеет собственность владельцев предприятий (предпринимательские способности собственников предприятий, земля, капитал), которая не охватывается бухгалтерским методом учета издержек.

АЛЬТЕРНАТИВНЫЕ (экономические, вмененные) ИЗДЕРЖКИ – это сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей). Эта концепция определяет издержки как стоимость других благ, которые можно было бы извлечь при условии более выгодного из всех возможных приемов применения данного производственного ресурса. Другими словами, суть этой концепции состоит в том, от чего следует отказаться с целью получения конкретного блага.

|

|

|

Альтернативные издержки представляют собой выплаты, которые хозяйствующий агент обязан сделать, или те доходы, которые он обязан обеспечить поставщику производственных ресурсов, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Альтернативные издержки включают в себя все платежи, причитающиеся собственникам ресурсов и достаточные для того, чтобы гарантировать стабильные поставки этих ресурсов для определенного производственного процесса. Под альтернативными издержками понимаются внешние издержки, выплачиваемые в пользу поставщиков, самостоятельных по отношению к данному предприятию, а также внутренние издержки, трактуемые как компенсация за самостоятельное использование предприятием собственных ресурсов.

Одним из элементов внутренних издержек считается нормальная прибыль предпринимателя как вознаграждение за выполняемые им трудовые функции. Альтернативные издержки возникают потому, что существует ограниченность ресурсов и выбор их использования данным экономическим агентом.

Величина альтернативных издержек определяется различными способами:

а) денежными доходами, которыми жертвует владелец ресурсов, используя их для собственного производства благ, а не продавая их другим потребителям;

б) расходами на покупку и использование необходимых ресурсов;

в) доходами, которыми предприниматель должен обеспечить поставщика ресурсов, чтобы не допустить их альтернативного использования.

Вместе с тем определить и выразить в той или иной денежной единице альтернативные издержки очень трудно, прежде всего, потому, что их оценки носят субъективный характер и являются гипотетическими.

Во взаимоотношениях двух экономических агентов невозможно точно определить величину альтернативных издержек друг друга.

Достоинства альтернативных издержек состоят в том, что если бухгалтерские издержки оценивают издержки по результатам осуществленных сделок, т. е. без учета фактора времени, то для альтернативных издержек этот фактор характерен, ибо применение производственных ресурсов происходит в различные периоды времени. Концепция упущенных возможностей представляется важным инструментом в процессе принятия оптимальных экономических решений.

Микроэкономика исходит из положения о том, что альтернативность и выбор выступают необходимыми признаками хозяйствования в условиях рынка.

Варианты классификации издержек производства многообразны. Начнем с установления различий между явными и неявными издержками:

ЯВНЫЕ (ВНЕШНИЕ) ИЗДЕРЖКИ – это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия.

К явным издержкам относятся:

· заработная плата рабочих и служащих;

· расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам;

· взносы в банки и другие финансовые учреждения;

· расчеты за юридические консультации;

· транспортные услуги и т. п.

НЕЯВНЫЕ (ВНУТРЕННИЕ) ИЗДЕРЖКИ – издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Например, предприятие, используя собственные здания, не несет внешних издержек в форме арендной платы, но в этом случае предприятие теряет возможность получения дохода за сдачу в аренду этих зданий другому предприятию.

Неявные издержки являются реальными, хотя и не отражаются в бухгалтерской отчетности предприятия. Однако они учитываются при принятии экономических решений, поскольку требуется определить размеры упущенных возможностей более выгодного использования собственных ресурсов.

Одним из элементов неявных (внутренних) издержек является так называемая нормальная прибыль, под которой понимается вознаграждение предпринимателя за осуществляемые им функции.

БЕЗВОЗВРАТНЫЕ ИЗДЕРЖКИ – издержки, осуществляемые предпринимателями единожды, которые не могут быть возвращены ни при каких обстоятельствах, даже в том случае, когда предприятие полностью прекращает свою предпринимательскую деятельность в данной сфере.

Безвозвратные издержки не учитываются в текущих издержках производства предприятия, связанных с его производственной деятельностью.

Суть безвозвратных издержек покажем на условном примере.

Предположим, что предприятие приобрело оборудование, которое может быть использовано только в первоначально предназначенных целях и не может быть реконструировано для альтернативного использования или продано другому предприятию. Затраты на такое оборудование являются безвозвратными издержками.

Безвозвратные издержки не оказывают влияния на предельные издержки и не воздействуют на краткосрочные производственные решения.

Для изображения общей связи издержек производственных ресурсов с количеством производства продукции предприятием используется функция затрат.

Функция затрат – это функция, изображающая общую связь минимально достижимых издержек производственных ресурсов с объемами выпуска продукции предприятием. Для определения величины издержек на выпуск определенного блага необходимо знать объем каждого затраченного (потребленного) производственного ресурса и его цену.

Функция затрат выводится из производственной функции, используя сведения о ценах и производственных ресурсах. Функция затрат выражается следующей формулой:

CQ= (Р1I1, P2 I2, …, Pn In), (15)

где C Q – затраты на выпуск количества блага O; Р1; Р2 и т. д. – цены на различные факторы производства; I1; I2, и т. д. – необходимый объем факторов 1, 2 и т. д.

Цены факторов Р1; Р2 и т. д., которые предприятию требуется выплатить с целью привлечения необходимого объема этих ресурсов, зависят от взаимодействия спроса и предложения на рынках производственных ресурсов.

В России широко используется категория «себестоимость», под которой понимаются непосредственные издержки предприятия на выпуск и реализацию продукции.

Себестоимость включает такие затраты, которые учитываются при определении налогооблагаемой прибыли (дохода).

В состав себестоимости входят:

· затраты на материалы;

· расходы на оплату труда;

· накладные расходы;

· амортизационные отчисления и т. д.

Состав и доли производственных ресурсов определяют структуру себестоимости, которая значительно различается в различных отраслях экономики.

Различают следующие виды себестоимости:

· базисную себестоимость – себестоимость прошлого периода, которая выступает основой для расчета себестоимости текущего либо планового периода;

· индивидуальную себестоимость – величина затрат на выпуск конкретного вида продукции;

· себестоимость перевозок – затраты, связанные с транспортировкой продукции;

· себестоимость реализованной продукции или текущая – оценка реализованной продукции по восстановительной себестоимости (сумма затрат, требуемых для ее выпуска и потребления на данный момент);

· технологическую себестоимость, представляющей собой затраты на организацию технологического процесса производства продукции и оказания услуг;

· фактическую себестоимость – представляющей собой отчетную себестоимость, рассчитанная на базе данных фактических затрат по всем статьям себестоимости за данный период.

Имеются и другие виды классификации себестоимости. Выделяется цеховая, производственная и полная себестоимость.

Цеховая себестоимость определяется затратами цеха на производство продукции.

Производственная себестоимость включает в себя цеховую себестоимость и общезаводские затраты (административно-управленческие и общехозяйственные расходы).

Полная себестоимость включает в себя все расходы на производство и внепроизводственные расходы (расходы по сбыту, на содержание социальной сферы – дворцов культуры, профилакториев, больниц и т. д.).

В хозяйственной деятельности предприятия существенное значение приобретает проблема снижения себестоимости, которое выступает важнейшим условием повышения уровня конкурентоспособности на рынке, а также фактором увеличения прибыли.

Снижение себестоимости предполагает экономию сырья, материалов, топлива, энергии, улучшение использования основного капитала и трудовых ресурсов, повышение качества продукции и т. п.

Показатель себестоимости является одним из основных в системе показателей эффективности общественного производства.

В экономической литературе понятия «себестоимость» и «издержки производства» нередко отождествляются, что неправомерно, поскольку себестоимость отклоняется от своей экономической основы издержек производства.

В себестоимости стоимость необходимого продукта отражается не полностью, только в виде заработной платы.

В издержки же производства включается стоимость необходимого продукта в полном объеме, т. е. не только заработная плата, но и денежные выплаты и затраты на бесплатные услуги.

Соотношение прибыли к издержкам производства показывает рентабельность. Уровень рентабельности прямо пропорционален объему выпущенной продукции и обратно пропорционален стоимости потребленных средств производства. Рентабельность представляет собой интегральный индикатор эффективности работы предприятия, отрасли, экономики страны в целом.

Повышение нормы рентабельности отвечает интересам и отдельного предприятия, и общества в целом.

Различные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую и нормальную прибыль.

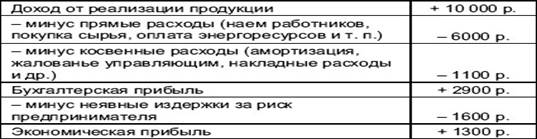

Бухгалтерская прибыль –это разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки.

Экономическая прибыль – это общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки.

Расчеты бухгалтерской и экономической прибыли приведены в таблице 7.1. (условный пример).

Таблица 7.1. – Этапы формирования экономической прибыли

Нормальная прибыль – вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой.

Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель, либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты, или жалованья.

Балансовая прибыль – разница между выручкой от реализации продукции (работ, услуг), с одной стороны, материальными затратами, амортизацией и заработной платой – с другой. Балансовую прибыль иначе называют общей (валовой) прибылью. Балансовая прибыль выступает основным источником распределения и использования средств производства.

Предельная прибыль – разница между предельным доходом и предельными издержками. Предельная прибыль, как и предельный доход и предельные издержки, является положительной до определенного уровня производства продукции, однако по достижении его становится отрицательной, т. е. выпуск продукции становится убыточным. Предельную прибыль иначе называют маргинальной прибылью.

Прибыль, выраженная в абсолютных величинах, называется массой прибыли, которая находится в прямой зависимости от величины авансированного капитала и нормы прибыли.

Норма прибыли выступает важным показателем эффективности производства и определяется отношением массы прибыли к авансированному капиталу (инвестициям).

Конкурентная борьба между отраслями экономики приводит к образованию средней нормы прибыли на равновеликий капитал, т. е. происходит своего рода «выравнивание» отраслевых норм прибыли. Но этот процесс возможен лишь при свободной межотраслевой конкуренции.

Прибыль на авансированный капитал, извлекаемая согласно средней норме прибыли, называется средней прибылью.

Однако существование средней нормы прибыли отнюдь не означает, что каждый собственник капитала непременно ее получит.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 2549; Нарушение авторских прав?; Мы поможем в написании вашей работы!