КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Природа автокореляції та її наслідки

|

|

|

|

ТЕМА 6. АВТОКОРЕЛЯЦІЯ

Розглянемо класичну лінійну багатофакторну модель

(6.1),

(6.1),

або в матричному вигляді

(6.2),

(6.2),

де

– вектор-стовпець залежної змінної розмірності

– вектор-стовпець залежної змінної розмірності  ;

;

– матриця незалежних змінних розмірності

– матриця незалежних змінних розмірності  );

);

– вектор-стовпець невідомих параметрів розмірності

– вектор-стовпець невідомих параметрів розмірності  .

.

– вектор-стовпець випадкових помилок розмірності

– вектор-стовпець випадкових помилок розмірності  .

.

.

.

Одним із припущень класичного регресійного аналізу є припущення про незалежність випадкових величин  .Якщо це припущення порушується (незважаючи на те, що дисперсія залишків є сталою – наявна гомоскедастичність), то ми маємо справу з явищем, яке називається автокореляцією залишків.

.Якщо це припущення порушується (незважаючи на те, що дисперсія залишків є сталою – наявна гомоскедастичність), то ми маємо справу з явищем, яке називається автокореляцією залишків.

Автокореляція залишків виникає найчастіше тоді, коли економетрична модель будується на основі часових рядів. Якщо існує кореляція між послідовними значеннями деякої незалежної змінної, то спостерігатиметься й кореляція послідовних значень залишків, так звані лагові затримки (запізнювання) в економічних процесах.

Автокореляція може виникати через інерційність і циклічність багатьох економічних процесів. Провокувати автокореляцію також може неправильно специфікована функціональна залежність у регресійних моделях.

Припустимо, модель (6.1) має автокорельовані залишки, тобто випадкові величини  залежні між собою:

залежні між собою: .

.

Отже, як і у випадку гетероскедастичності, дисперсія залишків

. (6.3)

. (6.3)

Але при гетероскедастичності змінюються дисперсії залишків за відсутності їх коваріації, а при автокореляції існує коваріація залишків за незмінної дисперсії.

Якщо проігнорувати наявність автокореляції залишків при оцінюванні параметрів моделі застосувати МНК, то можливі такі наслідки:

1. Оцінки параметрів моделі можуть бути незміщеними, але неефективними, тобто вибіркові дисперсії вектора оцінок можуть бути невиправдано великими.

|

|

|

2. Статистичні критерії  статистик, які отримані для класичної лінійної моделі, не можуть бути використані для дисперсійного аналізу, бо їх розрахунок не враховує наявності коваріації залишків.

статистик, які отримані для класичної лінійної моделі, не можуть бути використані для дисперсійного аналізу, бо їх розрахунок не враховує наявності коваріації залишків.

3. Неефективність оцінок параметрів економетричної моделі, як

правило, призводить до неефективних прогнозів, тобто прогнозні значення матимуть велику вибіркову дисперсію.

Висновки. За наявності автокореляції поширеним методом оцінювання невідомих параметрів є узагальнений метод найменших квадратів, який було розглянуто в попередньому розділі. Отримані за допомогою УМНК оцінки є незміщеними та ефективними.

6.2. Тестування наявності автокореляції

Тестування наявності автокореляції, як правило, здійснюється за  -тестом Дарбіна – Уотсона, хоча існують й інші не менш відомі тести: критерій фон Неймана, нециклічний коефіцієнт автокореляції, циклічний коефіцієнт автокореляції.

-тестом Дарбіна – Уотсона, хоча існують й інші не менш відомі тести: критерій фон Неймана, нециклічний коефіцієнт автокореляції, циклічний коефіцієнт автокореляції.

6.2.1. Критерій Дарбіна – Уотсона

(складається з кількох етапів і включає зони невизначеності)

Крок 1. Розраховується значення -статистики за формулою

. (6.4)

. (6.4)

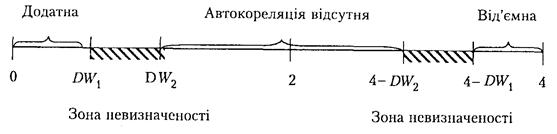

Зауваження. Доведено, що значення -статистики Дарбіна – Уотсона перебуває в межах  .

.

Крок 2. Задаємо рівень значущості  . За таблицею значення -статистики Дарбіна –Уотсона при заданому рівні значущості , кількості факторів

. За таблицею значення -статистики Дарбіна –Уотсона при заданому рівні значущості , кількості факторів  і кількості спостережень

і кількості спостережень  знаходимо два значення

знаходимо два значення  і

і  :

:

Якщо  то наявна додатна автокореляція.

то наявна додатна автокореляція.

Якщо  або

або  ,ми не можемо зробити висновки ані про наявність, ані про відсутність автокореляції (

,ми не можемо зробити висновки ані про наявність, ані про відсутність автокореляції ( потрапляє в зону невизначеності).

потрапляє в зону невизначеності).

Якщо  маємо від'ємну автокореляцію.

маємо від'ємну автокореляцію.

Якщо  то автокореляція відсутня.

то автокореляція відсутня.

Графічне зображення розподілу ілюструє рис. 6.1.

Рисунок 6.1 – Зони авто кореляційного зв’язку за критерієм Дарбіна –Уотсона

6.2.2. Критерій фон Неймана

|

|

|

За цим критерієм розраховується

Звідси  . Отже, при

. Отже, при

Фактичне значення критерію фон Неймана порівнюється з табличним при вибраному рівні значущості і заданій кількості спостережень :  .

.

Якщо  , то автокореляція існує, у іншому випадку автокореляція відсутня.

, то автокореляція існує, у іншому випадку автокореляція відсутня.

6.2.3. Коефіцієнти автокореляції та їх застосування

Окрім статистик Дарбіна – Уотсона та Неймана, для перевірки автокореляції застосовують також нециклічний коефіцієнт автокореляції  , який відображає ступінь взаємозв’язку рядів

, який відображає ступінь взаємозв’язку рядів  і обчислюється формулою

і обчислюється формулою

Коефіцієнт може набувати значень в інтервалі  . Його від'ємні значення свідчать про від'ємну автокореляцію залишків, а додатні – про додатну автокореляцію. Значення, що лежать в деякій критичній області поблизу нуля, підтверджують нульову гіпотезу про відсутність автокореляції в залишках. Оскільки імовірнісний розподіл встановити важко, то на практиці замість обчислюють циклічний коефіцієнт автокореляції

. Його від'ємні значення свідчать про від'ємну автокореляцію залишків, а додатні – про додатну автокореляцію. Значення, що лежать в деякій критичній області поблизу нуля, підтверджують нульову гіпотезу про відсутність автокореляції в залишках. Оскільки імовірнісний розподіл встановити важко, то на практиці замість обчислюють циклічний коефіцієнт автокореляції  . Загалом, якщо часовий ряд має циклічний характер, тобто припускається, що після значення

. Загалом, якщо часовий ряд має циклічний характер, тобто припускається, що після значення  загальний характер зміни членів ряду повторюється, то автокореляцію визначають за допомогою коефіцієнта , запровадженого Андерсоном.

загальний характер зміни членів ряду повторюється, то автокореляцію визначають за допомогою коефіцієнта , запровадженого Андерсоном.

При цьому автокореляція визначається між послідовностями, зсунутими на період  :

:

і

і

і

і

Якщо період  , то маємо коефіцієнт циклічної автокореляції першого порядку, який відбиває інтенсивність взаємозв'язку між послідовностями

, то маємо коефіцієнт циклічної автокореляції першого порядку, який відбиває інтенсивність взаємозв'язку між послідовностями

і

і

Для досить довгих рядів вплив циклічних членів стає незначним, тому імовірнісний розподіл коефіцієнта наближається до імовірнісного розподілу коефіцієнта циклічної автокореляції , який обчислюється за формулою

Якщо останній член ряду дорівнює першому, тобто  , то нециклічний коефіцієнт автокореляції дорівнює циклічному. Очевидно, якщо залишки не містять тренда, то припущення про рівність недалеке від дійсності й циклічний коефіцієнт автокореляції близький до нециклічного. Крім того, припускаючи, що середня залишків дорівнює нулю, тобто

, то нециклічний коефіцієнт автокореляції дорівнює циклічному. Очевидно, якщо залишки не містять тренда, то припущення про рівність недалеке від дійсності й циклічний коефіцієнт автокореляції близький до нециклічного. Крім того, припускаючи, що середня залишків дорівнює нулю, тобто  , а отже,

, а отже,  ,

,

отримуємо приблизну формулу для обчислення циклічного коефіцієнта автокореляції:

При цьому  Значення

Значення  використовується при оцінюванні параметрів моделі.

використовується при оцінюванні параметрів моделі.

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 2036; Нарушение авторских прав?; Мы поможем в написании вашей работы!