КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ведомость

|

|

|

|

аналитического учета по счету за период _________

| Счет | Субсчет | Код аналитического учета | Сальдо на___________ | Обороты | Сальдо на___________ | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

Карточка аналитического учета отображается по мере необходимости на каждый аналитический объект. В карточке приводятся характеристики объекта, движение по аналитическому счету и остатки на конец отчетного периода. При аудите или анализе аудитор (бухгалтер) имеет возможность отобразить требуемую аналитическую информацию за определенный период времени в разрезе документов и дат проведения этих операций по следующей форме:

| № п/п | Основной счет | Корреспондирующий счет | Дата совершения операции | Номер документа | Сумма | ||||

| счет | субсчет | код аналитического учета | счет | субсчет | код аналитического учета | ||||

Аудитор проверяет достоверность информации и выдает конкретные предложения. Аналитический учет необходим и для анализа, и для принятия решений по тому или иному виду хозяйственной деятельности. При выборе режима «Синтетический учет» на экран выдается следующий перечень:

| Главная книга Оборотно-сальдовый баланс Справочная информация Шахматная ведомость |

В режиме «Главная книга» за выбранный период времени осуществляется формирование и отображение информации по следующей структуре:

| Дата | Основной счет | Обороты по дебету | Оборот по кредиту | Сальдо | |||||||

| с кредита счета | с кредита счета | с кредита счета | с кредита счета | с кредита счета | с кредита счета | Итого | Дебет | Кредит | |||

Главная книга служит основным бухгалтерским регистром для обобщения бухгалтерской информации. В режиме «Оборотно-сальдовый баланс» отображается информация для обобщения информации в виде оборотов по счетам.

| № п/п | дата | Основной счет | Корреспондирующий счет | Сальдо на________ | Сальдо за___________ | Сальдо на___________ | |||||||

| счет | субсчет | Код акналити ческого учета | счет | субсчет | Код акналити ческого учета | дебет | кредит | дебит | кредит | дебит | кредит | ||

Данная ведомость может формироваться в разрезе выбранного периода времени. При необходимости может производиться расшифровка проведенных хозяйственных операций. При этом на экране отображается следующая информация:

| № п/п | Дата | Номер документа | Основной счет | Корреспондирующий счет | Сумма |

Режим «Справочная информация» предусмотрен для аудита по проведенным хозяйственным операциям в целом по предприятию (подразделению). При этом осуществляется контроль всех операций на правильность их отражения на счетах бухгалтерского учета. Формируемая ведомость позволяет проанализировать неправильно введенные (рассчитанные) данные, отраженные на счетах бухгалтерского учета. Ее форма следующая:

| Период времени | Основной счет | Корреспондирующий счет | Номер документа | Наименование хозяйственной операции | Сумма | ||||

| счет | субсчет | Код акналити ческого учета | счет | субсчет | код аналитического учета | ||||

«Шахматная ведомость» предназначена для анализа и контроля за проведенными операциями. Занесенные в нее итоги по вертикали и горизонтали дают представление о проведенных оборотах по счетам, что дает возможность наглядно проконтролировать каждый счет.

Аудитор (бухгалтер) может проанализировать состояние каждого счета и проверить правильность формирования бухгалтерских записей. Данная ведомость может быть отображена за любой необходимый период времени.

Шахматная ведомость за период __________________

| Дебет Кредит | Снег 01 | Счсч 02 | Счет 03 | СчетО5 | Счеч06 | Счеч 08 | и та | Итого оборот | Сальдо: |

| Сальдо на начало | |||||||||

| Счет 01 и т.д. | |||||||||

| Итого оборот | |||||||||

| Сальдо: |

Контроль осуществляется на основании имеющихся в информационной базе данных и Справочника допустимой корреспонденции счетов.

В случае ошибки бухгалтер корректирует данные согласно действующему положению. При автоматизации формирования бухгалтерской отчетности особенно важна автоматизация контроля результатных данных, который вместе с входным контролем информации должен составлять единую систему обеспечения достоверности обработки данных сводного учета и отчетности.

Для осуществления проверки на достоверность отчетных данных, отраженных в формах отчетности, аудитор обязан просмотреть взаимосвязи показателей и сделать конкретные выводы по выявленным отклонениям. При выборе режима

«Отчетность» осуществляется отображение следующих функций:

| Наименование формы отчетности | Дата составления |

| Баланс Форма № 2 Форма № 3 Декларация о прибыли предприятия Декларация на налог на добавленную стоимость Декларация на налог на добавленную стоимость и акцизный сбор за импортные товары |

| Отчет о начислении средств на дорожные расходы Расчет коммунального налога Отчет о начислении страховых взносов и других поступлений и расходования средств Пенсионного фонда Расчет акцизного сбора Расчет взносов о Фонд для осуществлений мероприятий по ликвидации последствий Чернобыльской катастрофы и социальной защиты населения Отчет о движении средств в иностранной валюте |

Все эти отчетные документы могут быть рассчитаны и отображены. Также возможна генерация новых форм или видоизменение имеющихся форм. Для контроля существует функция просмотра ранее сформированных отчетных документов.

В связи с тем, что на Украине отчетные формы меняются очень часто, для генерации новых форм отчетности необходимо иметь специальное программное обеспечение, которое позволяло бы пользователю формировать новые документы без знания специальных языков программирования только на основе алгоритма расчета полей документа.

Отчетные документы формируются и отображаются на необходимую дату. На основании Справочника группировки статей отчетности, Справочника расчета показателей предприятия, а также на основании фактических отчетных данных осуществляется расчет информации по показателям.

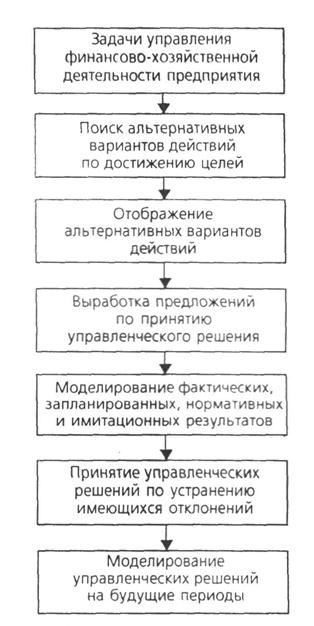

Для помощи» принятии правомерных управленческих решений в АРМ бухгалтера применяется база знаний. В базе знаний содержится набор оптимальных управленческих решений, соответствующих определенным показателям. В системе реализуется следующий алгоритм принятия управленческих решений:

Исследование финансового состояния и прогнозирование финансово-хозяйственной деятельности предприятия осуществляется в режиме «Моделирование управленческих решений», который, в свою очередь, подразделяется на:

| Аудит имущественного положения предприятия Показатели платежеспособности Показатели деловой активности Показатели рентабельности Показатели ликвидности Безубыточность предприятия Модель финансовой стратегии Учет финансовых результатов |

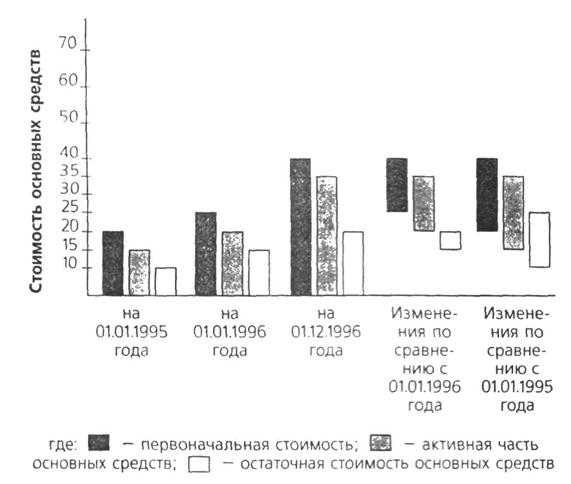

Аудит имущественного положения предприятия следует начинать с анализа состояния основных средств в динамике за несколько лет или на протяжении одного года. На основе информационной базы, Справочника расчета показателей предприятия и базы знаний формируется модель характеристики основных средств (рис. 47), которая позволяет определить долю финансовых ресурсов, направленных в основные средства предприятия, определить процент износа и наметить основные пути по укреплению материально-технической базы предприятия.

Рис. 47. Модель характеристики основных средств

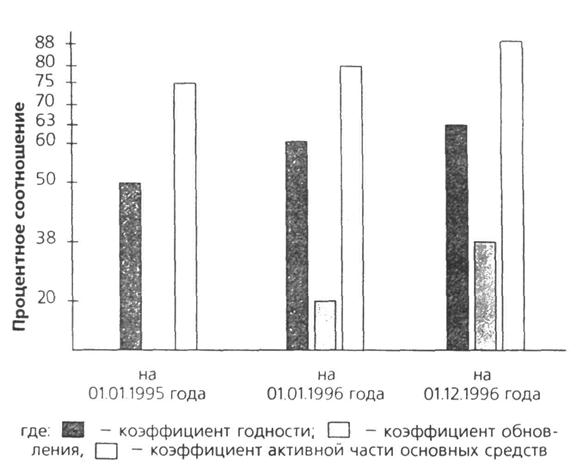

На основании данной модели и рассчитанных показателей формируется модель характеристики коэффициентов, характеризующих основные средства, изображенная на рис. 48.

Рис. 48. Модель характеристики коэффициентов, характеризующих основные средства

На основании моделей, описанных при рассмотрении АРМ бухгалтера по учету основных средств, и расчета приведенных выше показателей с помощью базы знаний формируется управленческое решение по характеристике основных средств. Оно отображается в виде следующей формы:

| Наименование показателя | Способ расчета | Показатель | Управленческое компьютерное решение | |

| фактически | допустимое значение | |||

Таким образом, осуществляется автоматический анализ с отражением предложений по совершенствованию укрепления материально-технической базы предприятия.

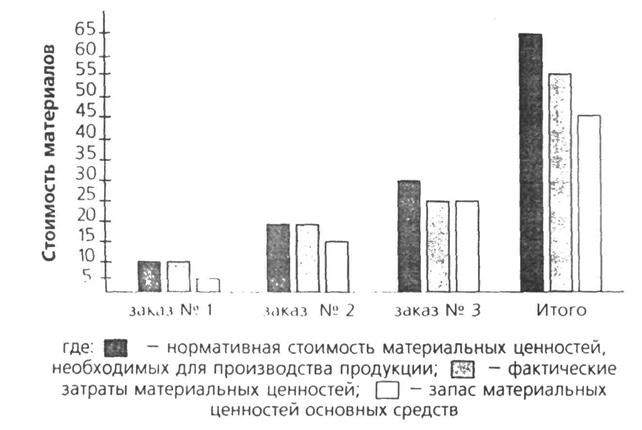

Для исследования ликвидности предприятия необходим анализ производственных запасов.

Этот анализ проводится по схеме, описанной при рассмотрении АРМБ учета материальных ценностей. По результатам этого анализа формируется модель анализа отклонений по цене на материалы и отклонений по использованию материалов (рис. 49).

На основании данной модели автоматически формируется управленческое решение по финансово-хозяйственной деятельности предприятия.

Рис. 49. Модель анализа отклонений по цене на материалы и отклонений по использованию материалов

Данная модель используется для генерации управленческих решений по наличию и использованию материальных ценностей. По такой же схеме проводится моделирование отклонений от цен на единицу материальных ценностей. Эти модели могут рассчитываться в разрезе материальных ценностей, кодов заказов, видов услуг и работ, по структурным подразделениям, по центрам ответственности. С их помощью можно принимать управленческие решения в процессе производства продукции (работ, услуг), что дает возможность своевременно устранить имеющиеся недостатки и избежать их в дальнейшем. Важным моментом является использование моделей для принятия управленческих решений по отклонениям фонда оплаты труда и производительности труда (рис. 50).

Рис. 50. Модель отклонений фонда оплаты труда

и производительности труда

Данная модель может быть построена в разрезе отдельных подразделений и предприятия в целом. Она позволяет произвести анализ по центрам ответственности и выявить имеющиеся недостатки и резервы.

При аудите (анализе) финансового состояния важным моментом является выявление источников средств и определения объема, в котором они используются для покрытия товарных запасов.

По видам источников, используемых для формирования запасов, можно судить об уровне платежеспособности предприятия.

Одним из важных критериев моделирования платежеспособности предприятия являются:

- признание структуры баланса неудовлетворительной, а предприятия — неплатежеспособным;

- наличие реальной возможности предприятия-должника восстановить платежеспособность;

- наличие реальной возможности утраты платежеспособностиь, т.е. если предприятие в ближайшее время не сможет выполнить своих обязательств перед кредиторами.

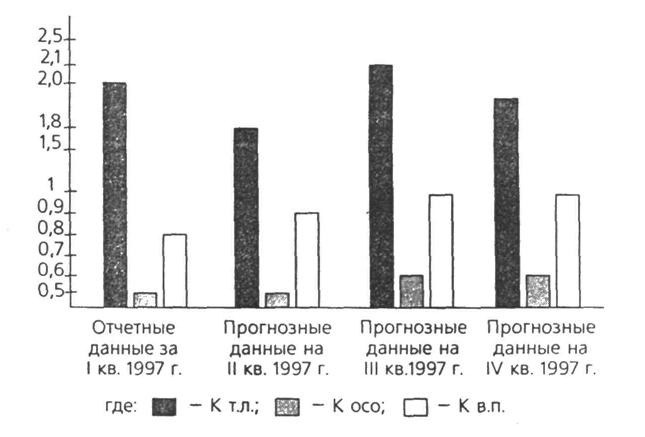

Для оценки удовлетворительности структуры баланса формируется модель оценки платежеспособности предприятия по трем критериям: коэффициенту текущей ликвидности, коэффициенту обеспеченности собственными оборотными средствами и коэффициенту восстановления платежеспособности. Коэффициент текущей ликвидности рассчитывается по следующей формуле:

ТА

Кт.л.=

КО

где Ктл -- коэффициент текущей ликвидности; ТА -оборотные средства в запасах, затратах и прочих активах (текущие активы); КО — срочные обязательства.

Коэффициент текущей ликвидности показывает общую обеспеченность предприятия оборотными средствами и своевременность погашения срочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами характеризует долю собственных оборотных средств в общей их сумме и рассчитывается по следующей формуле.

СО

Косо=

ТА

где: Ко(.() — коэффициент обеспеченности собственными оборотными средствами; СО — собственные оборотные средства; ТА — оборотные средства в запасах, затратах и прочих активах (текущие активы).

Коэффициент восстановления платежеспособности характеризует реальную возможность восстановления платежеспособности за необходимый период времени. Он рассчитывается по формуле:

Косо расчетный

Кв.т.

Косо установленный

где Кшп - коэффициент восстановления платежеспособности.

В практике считается, что предприятие является платежеспособным, если выполняется условие:

К. < 2 или К < 0,1.

При расчете прогнозного значения коэффициента восстановления платежеспособности за нормативный период времени принимается период шести месяцев. Если значение показателя Кшп не меньше единицы, что в течении шести месяцев предприятие способно выйти на нормальное значение показателя: Ктл =2.

Модель прогнозирования платежеспособности предприятия изображена на рис. 51.

Рис. 51. Модель прогнозирования платежеспособности

предприятия

На основании проведенного анализа формируется управленческое решение в виде следующей таблицы:

| Период | Наименование показателя | Способ расчета | Показатели | Управленческие компьютерные решения | |

| нормативные значения | фактические | ||||

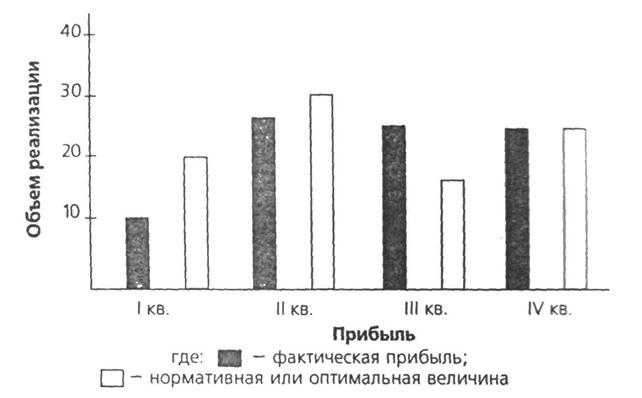

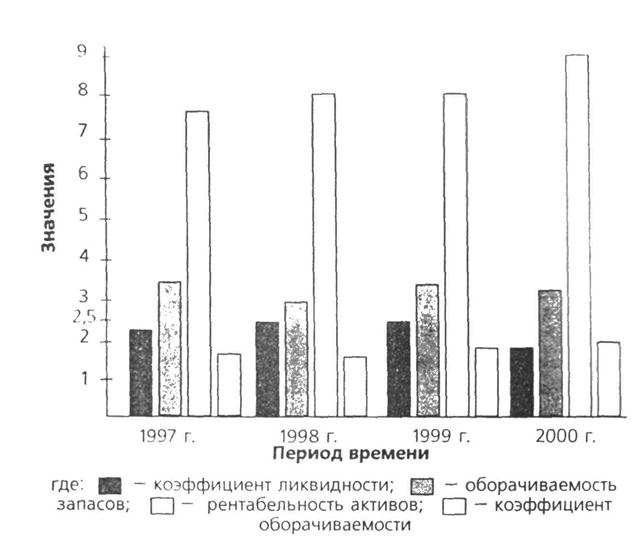

В управленческом решении указываются имеющиеся отклонения про показателям и пути достижения их оптимальных значений. Также аудиторскому исследованию подлежит деловая активность предприятия. Оценка деловой активности характеризуется результатами и эффективностью текущей производственной деятельности предприятия. Данная оценка может быть смоделирована в сравнении с показателями родственных предприятий. При аудите-анализе следует учитывать сравнительную динамику основных показателей работы предприятия (рис. 52).

Рис. 52. Модель динамики получения прибыли

Аналогичным образом строятся модели по следующим основным показателям:

— фондоотдача;

— производительность труда;

— оборачиваемость средств в расчетах;

— оборачиваемость запасов;

- продолжительность финансового цикла;

— оборачиваемость собственного капитала;

— оборачиваемость основного капитала;

— окупаемость инвестиций.

В заключении анализа формируются показатели оценки эффективности использования ресурсов в динамике их развития. К таким обобщающим показателям относятся коэффициент устойчивости экономического роста и коэффициент оборачиваемости о капитала.

Для аудита (анализа) рентабельности в пространственно-временном аспекте используется режим «Показатели рентабельности».

По результатам расчета показателей рентабельности проводится исследование оценки рентабельности по отношению к выпускаемой и реализуемой продукции и оценки рентабельности по отношению к инвестициям или авансированному капиталу.

При аудите также исследуются следующие показатели рентабельности:

- коэффициент валовой прибыли;

- коэффициент чистой прибыли;

- рентабельность собственного капитала;

— коэффициент рентабельности активов;

- коэффициент оборачиваемости активов;

— коэффициент отдачи активов или степень доходности материальных активов.

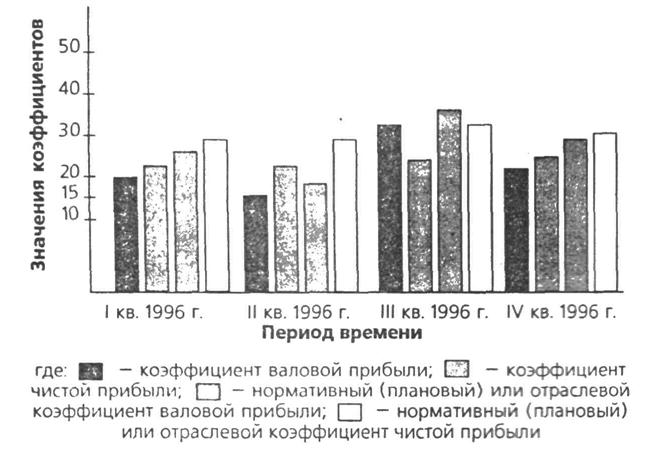

Прежде всего бухгалтер (аудитор) с помощью модели исследует два показателя рентабельности продукции, которые свидетельствуют об эффективности не только хозяйственной деятельности предприятия, но и процессов ценообразования. Это — коэффициент валовой прибыли и коэффициент чистой прибыли.

Коэффициент валовой прибыли рассчитывается как отношение разности между выручкой и себестоимостью реализованной продукции и выручкой от реализации.

Коэффициент чистой прибыли рассчитывается как отношение чистой прибыли после уплаты налогов к выручке от реализации.

Исследуя эти показатели на информационной модели (рис. 53) аудитор (бухгалтер) получает наиболее точное представление о работе предприятия. Если коэффициент валовой прибыли сильно не менялся на протяжении определенного периода времени, а коэффициент чистой прибыли при этом снижался, то на основе базы знаний можно сделать вывод, что причина этого заключается либо в выросших затратах на производство продукции, либо в повысившихся ставках налогов. Исследовав эти показатели, аудитор (бухгалтер) может перейти к подробному изучению влияющих факторов, чтобы найти источники отклонений. Если же снизился коэффициент валовой прибыли, то аудитор должен проверить, произошло ли это в результате увеличения себестоимости продукции по сравнению с выручкой от ее реализации. Увеличение данного коэффициента может быть вызвано или необоснованным снижением цен, или недостаточным использованием отдачи от производства продукции.

Рис. 53. Информационная модель по показателям

рентабельности продукции

Данные факторы анализируются при исследовании затрат на производство. Результаты исследований отображаются вместе с выдачей управленческих решений по совершенствованию производственного процесса или ценообразования.

Следующим показателем рентабельности является рентабельность собственного капитала. Этот показатель определяется как отношение чистой прибыли к величине собственного капитала. С его помощью аудитор (бухгалтер) оценивает полученную прибыль на акционерный капитал.

Показатель исследуется в динамике за определенный период и сравнивается с нормативными или отраслевыми коэффициентами.

| Период времени | Акционерный капитал | прибыль | рентабельность | Нормативный и отраслевой показатель | Отклонение | Управленческие решения | |||||||||||||||

| I кв | II кв | III кв | IV кв | I кв | II кв | III кв | IV кв | I кв | II кв | III кв | IV кв | I кв | II кв | III кв | IV кв | I кв | II кв | III кв | IV кв | ||

Даная модель может быть рассчитана как на отчетные данные, так и на предполагаемые, что позволяет сделать прогноз и сформировать необходимую информацию за определенный период времени.

По такой же схеме исследуется коэффициент рентабельности активов, который определяется как отношение чистой прибыли к общей сумме материальных активов.

Показатель сравнивают с отраслевыми и нормативными показателями и выявляют имеющиеся резервы в материальном производстве. Коэффициент оборачиваемости активов определяется по следующей формуле:

ВР

К0,0=

ТА

где: Коо - коэффициент оборачиваемости активов; ВР -выручка от реализации; ТА — общая сумма материальных активов.

Коэффициент оборачиваемости активов характеризует эффективность, с которой предприятие использует свои ресурсы для достижения главной цели — выпуска продукции.

Если умножить коэффициент оборачиваемости активов на коэффициент чистой прибыли, то получим коэффициент отдачи активов или степень доходности материальных активов предприятия. В информационной системе данный показатель отражается в модели во взаимосвязи с коэффициентом доходности и коэффициентом оборачиваемости активов и рассчитывается как отношение чистой прибыли к общей сумме материальных активов.

Увеличение степени доходности активов может произойти либо при увеличении оборота при существующих средствах, либо при увеличении коэффициента чистой прибыли, либо в ревультате увеличения обоих этих показателей.

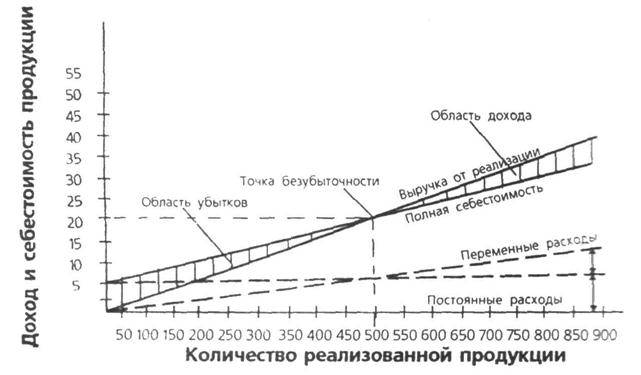

На предприятиях применят такой вариант учета затрат на производство, при котором затраты делятся на переменные (производственные) и постоянные.

Постоянные расходы остаются стабильными при изменении объема производства и чаще всего они являются конкретными. Переменные затраты изменяются пропорционально объему производства.

Но постоянные издержки меняются непропорционально объему производства, что является существенным факторам.

В отношении постоянных издержек можно сказать, что относительное изменение прибыли влечет за собой изменение объема производства. Данный момент в литературе известен под названием операционный левередж. Для анализа эффективности работы предприятия формируется модель безубыточности, которая изображена на рис. 54.

Рис. 54. Модель безубыточности

На этой модели видно, что пересечение линии общих издержек и линии выручки от реализации происходит в точке безубыточности, в которой сумма переменных и постоянных затрат равна выручке от реализации продукции.

Добавочный прирост объема выпуска продукции сверх точки безубыточности сопровождается приращением прибыли, и наоборот, как только объем выпуска падает ниже точки безубыточности, возникают и растут убытки. Поэтому важным моментом аудита является вывод графика взаимосвязи между доходами и объемом реализованной продукции.

| Наименование | Единица измерения | Период времени | |||||

| Объем реализованной продукции | тыс. ед | и тд. | |||||

| Доход | тыс. грн. | •Ю | -3 | •14 | +25 |

На практике данная модель в графическом виде может иметь вид не только прямых линий, но и некоторых кривых, что зависит от производственных условий работы предприятия. Точка безубыточности определяется по формуле:

С + V <ЛУ) = Ц

где: С — постоянные затраты; V — переменные издержки на единицу изделия; V/ — объем реализации продукции; Ц — цена за единицу продукции.

При проведении аудиторских исследований очень важен режим «Модель финансовой стратегии».

Модель финансовой стратегии (рис. 55) позволяет проводить комплексное прогнозирование будущего финансового состояния предприятия на основе исследования финансовых результатов его хозяйственной деятельности. Это позволяет заложить в целом стратегическое направление в хозяйственно-финансовой деятельности предприятия.

Модель может быть построена как по отдельным прогнозируемым показателям, так и по группе комплексно увязанных показателей.

Данная модель может быть выдана в динамике за несколько лет по каждому рассчитанному показателю.

После осуществления расчета и отображения модели проводится общая оценка финансово-хозяйственного состояния предприятия, чтобы оценить возможные перспективы развития предприятия, представленные общей моделью.

Рис. 55. Модель финансовой стратегии

В состав учетных показателей могут быть включены разнообразные показатели, характеризующие ту или иную строну финансово-хозяйственной деятельности предприятия.

Важным моментом аудиторского анализа является прогнозирование данных баланса и отчета о прибылях и убытках.

В условиях автоматизированной обработки показатели формируются путем имитации данных с использованием динамической модели, представленной многомерной таблицей всех отчетных показателей, а также с помощью математических методов и экспертных оценок предприятия. Все это базируется на диагностике состояния предприятия, проведенных исследованиях, модели финансовой стратегии, а также на использовании рассчитанных базисных индексов и отклонений, выявленных в результате аналитических работы.

Имитационная модель отчетности позволяет вовлекать в оборот финансовые ресурсы и переходить на новые формы ведения финансово-хозяйственной деятельности предприятия.

Для учета, аудита и анализа финансовых результатов существует режим «Учет финансовых результатов». После его выбора на экран дисплея выводятся следующие альтернативы;

| Ведомость учета прибыли от реализации продукции Моделирование получения максимального размера прибыли |

В режиме «Ведомость учета прибыли от реализации продукции» осуществляется отображение следующей информации за выбранный отрезок времени:

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 302; Нарушение авторских прав?; Мы поможем в написании вашей работы!