КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы, ориентированные на издержки

|

|

|

|

Основные методы формирования базовой цены

Предприятие должно определиться с методом расчета базовой цены, т. е. способом построения цены. При этом под самой базовой ценой под-

1 Мари М. В. Ценовое преимущество / Пер. с англ. М.: Алышна Бизнес Букс, 2004.

'___________ Глава 4. Ценовая политика

разумевается изначальный ее уровень, которой затем может пересматриваться в рамках маркетинговой политики.

Группы методов (а таковых принято выделять три) различаются в зависимости от объекта, на который ориентируется предприятие в качестве «стартовой площадки»:

• издержки;

• потребитель;

• конкуренция.

Данная группа методов в качестве основного ориентира принимает собственные затраты производителя на изготовление товаров.

Такие способы установления базовой цены наиболее просты для расчета, поскольку здесь используются исключительно количественные составляющие и собственные затраты известны производителю как ничто другое.

Проблемой же является тот факт, что не принимаются во внимание ценностные представления покупателя относительно предлагаемого товара. Покупатель может оценивать товар выше цены, назначенной предприятием; в таком случае предприятие упускает собственную выгоду, но даже не знает об этом. Если же цена, по мнению покупателей, оказывается завышенной — товар просто не востребуется рынком.

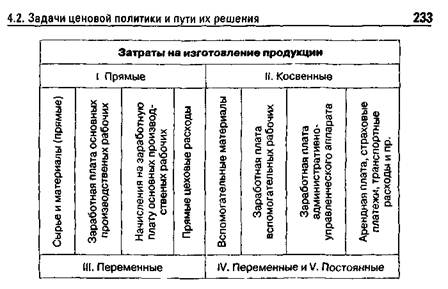

При оценке затрат следует разделять их на прямые и косвенные.

Рисунок 4.17 дает представление о таком условном разделении затрат на изготовление продукции.

Прямые затраты — это те, которые можно непосредственно отнести к конкретной единице выпускаемой продукции. К ним относятся:

• прямые затраты сырья и материалов - те сырье и материалы, которые составляют часть выпускаемого изделия или его компонентов;

|

|

|

• прямые затраты труда — объем заработной платы основных производственных рабочих, выплаченной за изготовление данного изделия или его компонентов;

• отчисления на социальное страхование — суммы социального страхования (отчисления в пенсионный фонд, фонды социального и медицинского страхования и пр.), начисляемые на прямые затраты труда;

• прямые цеховые расходы — те, размер которых находится в прямой зависимости от количества выпущенных изделий (например,

Рис. 4.17. Классификация затрат, значимых для расчета цены в рамках метода «от затрат»

стоимость электроэнергии или других услуг, необходимых для работы). Косвенные затраты — это те, которые носят более общий характер и относятся на всю выпущенную продукцию в целом. К ним относятся:

• затраты на вспомогательные материалы, используемые в производственном процессе (смазочные масла и средства для очистки, запасные части и пр.);

• косвенные трудовые затраты — заработная плата подсобных рабочих, по обслуживанию оборудования, кладовщиков, контролеров и пр.;

• заработная плата руководителей и административных работников, стоимость аренды, страховые платежи, транспортные расходы и пр.

Следует отметить, что некоторая часть косвенных затрат является условно-постоянной, не зависящей от масштабов производства, — аренда, страхование, амортизационные отчисления, заработная плата управленческого персонала и др. Постоянными эти затраты являются до некоторого момента, пока не изменятся условия производства.

Другая часть косвенных затрат является частично переменной — затраты рабочей силы на вспомогательных операциях, отопление, электроэнергия и др. Они меняются, но не в прямой зависимости от объема производства.

Глава 4 Ценовая политика

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 417; Нарушение авторских прав?; Мы поможем в написании вашей работы!