КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Модели и методы принятия решений 3 страница

|

|

|

|

Итак, имитация — это часто весьма практичный способ подстановки модели на место реальной системы или натурного прототипа. Как пишут Клод МакМиллан и Ричард Ф. Гонзалес: «Эксперименты на реальных или прототипных системах стоят дорого и продолжаются долго, а релевантные переменные не всегда поддаются регулированию». Экспериментируя на модели системы, можно установить, как она будет реагировать на определенные изменения или события, в то время когда отсутствует возможность наблюдать эту систему в реальности. Если результаты экспериментирования с использованием имитационной модели свидетельствуют о том, что модификация ведет к улучшению, руководитель может с большей уверенностью принимать решение об осуществлении изменения в реальной системе.

ЭКОНОМИЧЕСКИЙ АНАЛИЗ. Почти все руководители воспринимают имитацию как метод моделирования. Однако многие из них никогда не думали, что экономический анализ — очевидно наиболее распространенный метод — это тоже одна из форм построения модели. ЭКОНОМИЧЕСКИЙ АНАЛИЗ вбирает в себя почти все методы оценки издержек и экономических выгод, а также относительной рентабельности деятельности предприятия. Типичная «экономическая» модель основана на АНАЛИЗЕ БЕЗУБЫТОЧНОСТИ, методе принятия решений с определением точки, в которой общий доход уравнивается с суммарными издержками, т.е. точки, в которой предприятие становится прибыльным.

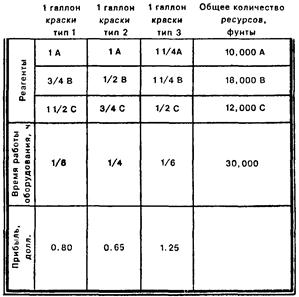

Рис. 8.3. Модель линейного программирования (линейное программирование применяется для решения задач с несколькими переменными, как например, задачи об ассортименте красок в тексте).

Точка безубыточности (break-even point — ВЕР) обозначает ситуацию, при которой общий доход (total revenue — TR) становится равным суммарным издержкам (total costs — ТС). Для определения ВЕР необходимо учесть три основных фактора: продажную цену единицы продукции, переменные издержки на единицу продукции и общие постоянные издержки на единицу продукции. Цена (unit-prise — Р) показывает, какой доход фирма получит от продажи каждой единицы товаров или услуг. Издательская компания, к примеру, получает 80% от розничной цены книги: таким образом, при продаже одной книги за 10 долл. Р составит 8 долл.

|

|

|

Переменные издержки на единицу продукции (variable costs — VC) — это фактические расходы, прямо относимые на изготовление каждой единицы продукции. Применительно к изготовлению книги это будут расходы на бумагу, обложку, типографию, изготовление переплета и сбыт, а также выплата авторского гонорара. Естественно, совокупные переменные издержки растут с объемом производства. Постоянные издержки — это те издержки, которые по меньшей мере в ближайшей перспективе остаются неизменными независимо от объема производства. Основные составляющие совокупных постоянных издержек (total fixed cost — TFC) издательской компании — расходы на редактирование, оформление и набор. Кроме того, часть расходов управленческих, на страхование и налоги, аренду помещения и амортизационных отчислений переводится в постоянные издержки в соответствии с формулой, установленной руководством. В нашем примере предположим, что постоянные издержки, связанные с производством книги, равны 200 тыс. долл.

Продажная цена за вычетом переменных издержек обозначает вклад в прибыль на единицу проданной продукции. Тогда при продажной цене книги 10 долл. и переменных издержках 6 долл. этот вклад составит 4 долл. Это, в свою очередь, позволяет руководству установить, сколько книг нужно продать, чтобы покрыть постоянные издержки в сумме 200 тыс. долл. Разделив 200 тыс. на 4, мы получим 50 тыс., т.е. именно столько книг необходимо продать, чтобы проект был рентабельным. В форме уравнения безубыточность выражается следующим образом:

|

|

|

TFC = ВЕР х (Р — VC) или

TFC

ВЕР = P-VC

Используя формулу, мы получим на базе тех же самых данных, такие же результаты, как и при простом подсчете. А именно:

Цена единицы продукции (Р) = 10 долл.

Переменные издержки (VC) = 6 долл.

Совокупные постоянные издержки (TFC) = 200 000 долл.

Отсюда:

TFC200000200000

ВЕР = P-VC = 10-6 = 4 = 50000 книг.

Вычисление точки безубыточности, будучи сравнительно простой операцией, дает значительный объем полезной информации. Соотнося величину ВЕР и оценку объема продажи, в идеале получаемую методами анализа рынка, руководитель в состоянии сразу увидеть — будет ли проект прибыльным, как запланировано, и каков примерный уровень риска. Если наш анализ издательского рынка показал, что потенциал сбыта составляет 80 000 экземпляров, это значит, что издание будет прибыльным и сопряжено с относительно малым риском. Намерение продать всего, к примеру, 35 000 книг было бы весьма рискованным.

Легко можно также установить — как влияет на прибыль изменение одной или большего числа переменных. Например, издатель увеличивает величину Р с 1 до 11 долл., BEР должна снизиться до 40 000 книг, что должно произойти и при соответствующем изменении величины VC. Таким образом, анализ безубыточности помогает выявить альтернативные подходы, которые были бы более привлекательными для фирмы. Издатели стараются выпускать научные книги, но рынок их сбыта гораздо уже, чем, скажем, рынок учебников по вводным курсам, поэтому им приходится выплачивать менее высокие гонорары авторам научных книг и отказываться от второго цвета при печати. Такой подход позволяет вдвое снизить общие постоянные и переменные издержки по сравнению с учебниками по вводным курсам. Отметим, однако, что в результате внешний вид книги ухудшается, а это может заставить потенциальных потребителей обратиться к продукции конкурента, в результате чего сбыт упадет ниже точки безубыточности.

Получив результаты по сбыту и данные по фактическим издержкам, руководство может вернуться к модели безубыточности для контрольной оценки. Фактически определенные постоянные и переменные издержки, которые превышают те, что использованы для расчета точки безубыточности, свидетельствуют о необходимости корректирующих действий. Однако зачастую эти действия должны сводиться к новому анализу основы расчета. Как любые другие прогнозы и планы, те, что использованы в анализе безубыточности, могут быть ошибочными, и зачастую, по причинам, не находящимся под контролем руководителя. В начале 70-х гг., к примеру, многие издатели столкнулись с уменьшением прибыли в силу внезапного непредвиденного скачка цен на бумагу, который невозможно было полностьюпереложить на потребителей.

|

|

|

Объем производства, обеспечивающий безубыточность, можно рассчитать почти по каждому виду продукции или услуге, если соответствующие издержки удается определить. Это может быть число сидений в самолете, которые должны быть заняты пассажирами, число посетителей в ресторане, объем сбыта нового типа автомобиля. Другие модели экономического анализа применяются для определения прибыли на инвестированный капитал, величины чистой прибыли, которую имеет в данный период фирма, и дивидендов на одну акцию внутри фирмы. Эти модели рассмотрены в курсах по финансам и бухгалтерскому учету. По сути дела, почти все методы бухгалтерского учета должны быть основаны на известных моделях экономического анализа, позволяющих определить финансовое состояние и показатели работы фирмы.

| Вероятность той или иной погоды | Туман (0,1) | Ясная погода (0,9) | |

| Стратегия 1: Самолет Стратегия 2: Поезд | + $ 2000 + $ 3000 | + $ 4500 + $ 3000 |

Представим ситуацию торгового агента, который решает, лететь ему самолетом или ехать поездом за город, где находится потребитель. Если погода будет хорошей, он может лететь и потратить на всю дорогу от ворот до ворот 2 ч, а если придется ехать поездом - 7 ч. Если он поедет поездом, то потеряет день на месте его работы, который, по его оценке, мог бы увеличить сбыт на 1500 долл. По оценке иногородний потребитель должен вручить ему заказ на 3000 долл., если он лично посетит клиента. Если он запланирует лететь к клиенту, в потом самолет вынужден будет приземлиться из-за тумана, придется заменить личное посещение телефонным звонком. Это приведет к уменьшению заказа иногороднего клиента до 500 долл., зато агент сможет обеспечить заказы на 1500 долл. дома.

|

|

|

Приведенные выше данные платежной матрицы отражают оценку последствий разных вариантов действий. Дополнительно представлены некоторые предположения относительно вероятности тумана (который скажется на самолете, но не на поезде) и ясной погоды. Мы видим, что вероятность ясной погоды в 10 раз выше, чем тумана. Далее, матрица показывает, что, действуя по первому варианту стратегии (самолет), если погода будет хорошей (9 шансов из 10), торговый агент по оценке продаст товаров на 4500 долл. (это и есть результат или последствия). Три других варианта последствий можно объяснить таким же образом, мы опускаем эти рассуждения.

Рис. 8.4. Платежная матрица.

МЕТОДЫ ПРИНЯТИЯ РЕШЕНИЙ

Практически любой метод принятия решений, используемый в управлении, можно технически рассматривать как разновидность моделирования. Однако по традиции термин «модель» обычно относится лишь к методам общего характера, только что описанным выше, а также к многочисленным их специфическим разновидностям. В дополнение к моделированию, имеется ряд методов, способных оказать помощь руководителю в поиске объективно обоснованного решения по выбору из нескольких альтернатив той, которая в наибольшей мере способствует достижению целей. Под заголовок данного раздела попадают платежная матрица и дерево решений, описанные ниже. Для облегчения использования этих методов и вообще повышения качества принимаемых решений руководство пользуется прогнозированием. Наиболее распространенные методы прогнозирования рассмотрены в следующем разделе. Наша цель заключается в том, чтобы помочь понять суть этих инструментов, а не научить ими пользоваться.

Платежная матрица

Суть каждого принимаемого руководством решения — выбор наилучшей из нескольких альтернатив по конкретным установленным заранее критериям. (Если вы захотите вспомнить рассмотрение ограничений и критериев для принятия решений, обратитесь к гл. 6). Платежная матрица — это один из методов статистической теории решений, метод, который может оказать помощь руководителю в выборе одного из нескольких вариантов. Он особенно полезен, когда руководитель должен установить, какая стратегия в наибольшей мере будет способствовать достижению целей.

По словам Н. Пола Лумбы: «Платеж представляет собой денежное вознаграждение или полезность, являющиеся следствием конкретной стратегии в сочетании с конкретными обстоятельствами. Если платежи представить в форме таблицы (или матрицы), мы получаем платежную матрицу», как показано на рис. 8.4. Слова «в сочетании с конкретными обстоятельствами» очень важны, чтобы понять, когда можно использовать платежную матрицу и оценить, когда решение, принятое на ее основе, скорее всего будет надежным. В самом общем виде матрица означает, что платеж зависит от определенных событий, которые фактически свершаются. Если такое событие или состояние природы не случается на деле, платеж неизбежно будет иным.

В целом платежная матрица полезна, когда:

1. Имеется разумно ограниченное число альтернатив или вариантов стратегии для выбора между ними.

2. То, что может случиться, с полной определенностью не известно.

3. Результаты принятого решения зависят от того, какая именно выбрана альтернатива и какие события в действительности имеют место.

Кроме того, руководитель должен располагать возможностью объективной оценки вероятности релевантных событий и расчета ожидаемого значения такой вероятности. Руководитель редко имеет полную определенность. Но также редко он действует в условиях полной неопределенности. Почти во всех случаях принятия решений руководителю приходится оценивать вероятность или возможность события. Из предшествующего рассмотрения напомним, что вероятность варьирует от 1, когда событие определенно произойдет, до 0, когда событие определенно не произойдет. Вероятность можно определить объективно, как поступает игрок в рулетку, ставя на нечетные номера. Выбор ее значения может опираться на прошлые тенденции или субъективную оценку руководителя, который исходит из собственного опыта действий в подобных ситуациях.

Если вероятность не была принята в расчет, решение всегда будет соскальзывать в направлении наиболее оптимистических последствий. Например, если исходить из того, что инвесторы на удачной кинокартине могут иметь 500% на инвестированный капитал, а при вложении в торговую сеть — в самом благоприятном варианте всего 20%, то решение всегда должно быть в пользу кинопроизводства. Однако если взять в расчет, что вероятность большого успеха кинофильма весьма невысока, капиталовложения в магазины становятся более привлекательными, поскольку вероятность получения указанных 20% очень значительна. Если взять более простой пример, то выплаты при ставках в заезде на длинную дистанцию на скачках выше, поскольку выше вероятность, что не выиграешь вообще ничего.

Вероятность прямо влияет на определение ожидаемого значения — центральной концепции платежной матрицы. Ожидаемое значение альтернативы или варианта стратегии — это сумма возможных значений, умноженных на соответствующие вероятности. К примеру, если вы считаете, что вложение средств (как стратегия действий) в киоск для торговли мороженым с вероятностью 0,5 обеспечит вам годовую прибыль 5000 долл., с вероятностью 0,2 — 10 000 долл. и с вероятностью 0,3 — 3000 долл., то ожидаемое значение составит:

5000 (0,5) + 10 000 (0,2) + 3000 (0,3) = 5400 долл.

Определив ожидаемое значение каждой альтернативы и расположив результаты в виде матрицы, руководитель без труда может установить, какой выбор наиболее привлекателен при заданных критериях. Он будет, конечно, соответствовать наивысшему ожидаемому значению. Исследования показывают: когда установлены точные значения вероятности, методы дерева решений и платежной матрицы обеспечивают принятие более качественных решений, чем традиционные подходы.

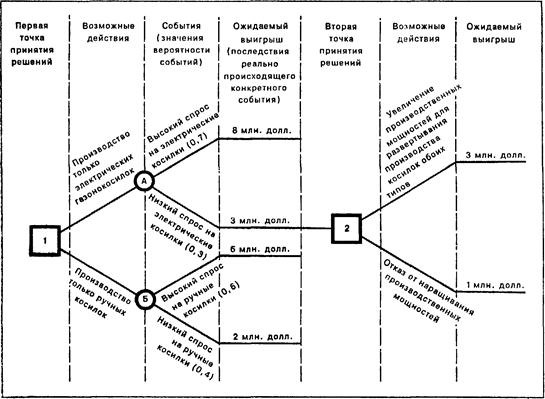

Рис. 8.5.Дерево решений.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!