КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Математическая модель задачи

|

|

|

|

Дробно-линейное программирование

Дробно-линейное программирование относится к нелинейному программированию, так как имеет целевую функцию, заданную в нелинейном виде.

Задача дробно-линейного программирования в общем виде записывается следующим образом:

при ограничениях:

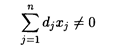

где cj, dj, bi, aij — постоянные коэффициенты и  djxj ≠0.

djxj ≠0.

Рассмотрим задачу дробно-линейного программирования в виде

при ограничениях:

Будем считать, что d 1 x 1 + d 2 x 2≠ 0.

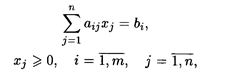

Для решения этой задачи найдем область допустимых решений, определяемую ограничениями (28.2). Пусть эта область не является пустым множеством.

Из выражения (28.1) найдем х 2:

Прямая x 2 = kx 1 проходит через начало координат. При некотором фиксированном значении L угловой коэффициент k прямой тоже фиксирован и прямая займет определенное положение. При изменении значений L прямая х 2 = kx 1 будет поворачиваться вокруг начала координат (рис. 28.6).

Установим, как будет вести себя угловой коэффициент k при монотонном возрастании L. Найдем производную от k по L:

Знаменатель производной всегда положителен, а числитель от L не зависит. Следовательно, производная имеет постоянный знак и при увеличении L угловой коэффициент будет только возрастать или только убывать, а прямая будет поворачиваться в одну сторону. Если угловой коэффициент прямой имеет положительное значение, то прямая вращается против часовой стрелки, при отрицательном значении k — по часовой стрелке. Установив направление вращения, находим вершину или вершины многогранника, в которых функция принимает max(min) значение, либо устанавливаем неограниченность задачи.

|

|

|

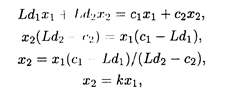

При этом возможны следующие случаи.

1. Область допустимых решений ограничена, максимум и минимум достигаются в ее угловых точках (рис. 28.7).

2. Область допустимых решений неограничена, однако существуют угловые точки, в которых целевая функция принимает максимальное и минимальное значения (рис. 28.8).

3. Область допустимых решений неограничена, имеется один из экстремумов. Например, минимум достигается в одной из вершин области и имеет так называемый асимптотический максимум (рис. 28.9).

4. Область допустимых решений неограничена. Максимум и минимум являются асимптотическими (рис. 28.10).

Алгоритм решения

1. Находим область допустимых решений.

2. Определяем угловой коэффициент k и устанавливаем направление поворота целевой функции.

3. Находим точку max(min) целевой функции или устанавливаем неразрешимость задачи.

Экономическая интерпретация задач дробно-линейного программирования

Математическая модель задачи дробно-линейного программирования может быть использована для определения рентабельности затрат на производство изделий, рентабельности продаж, затрат в расчете на рубль выпускаемой продукции, себестоимости изделий.

Обозначим: rj — прибыль предприятия от реализации единицы изделия j -гo вида;

xj — количество выпущенной продукции j- гo вида;

sj — цена единицы продукции j- гo вида;

cj — себестоимость производства единицы изделия j- гoвида;

dj — затраты на производство одного изделия j -гo вида.

Задача рентабельности (Р з) затрат на производство изделий имеет вид

Задача рентабельности (Рn) продаж имеет вид

Задача определения затрат (З р) в расчете на рубль товарной продукции записывается в виде

Задача нахождения себестоимости изделия записывается как

Указанные математические модели имеют системы ограничений в зависимости от условий задачи.

|

|

|

Применение дробно-линейного программирования для определения себестоимости изделий

Рассмотрим использование дробно-линейного программирования для нахождении себестоимости изделий.

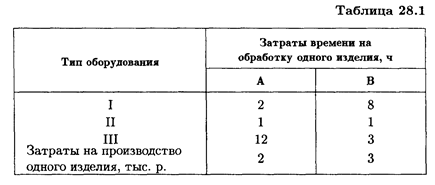

Пример 6. Для производства двух видов изделий А и В предприятие использует три типа технологического оборудования. Каждое из изделий должно пройти обработку на каждом из типов оборудования. Время обработки каждого из изделий, затраты, связанные с производством одного изделия, даны в табл. 28.1

Оборудование I и III типов предприятие может использовать не более 26 и 39 ч соответственно, оборудование II типа целесообразно использовать не менее 4 ч.

Определить, сколько изделий каждого вида следует изготовить предприятию, чтобы средняя себестоимость одного изделия была минимальной.

Решение. Составим математическую модель задачи. Пусть x 1 — количество изделий вида А, которое следует изготовить предприятию, x 2 — количество изделий вида В. Общие затраты на их производство составят (2 х 1 + 3 x 2) тыс. р., а средняя себестоимость одного изделия будет равна

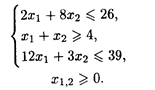

Математическая модель задачи примет вид

при ограничениях:

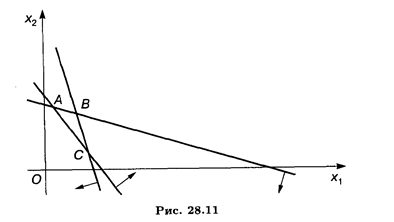

Δ АВС — область допустимых решений (рис. 28.11).

Найдем x 2: L = (2 x 1 + 3 x 2) / (x 1 + x 2), 2 x 1 + 3 х 2 = Lx 1 + Lx 2, x 2 (3 - L) = x 1(L - 2),

Угловой коэффициент прямой равен k = (L - 2)/(3 — l), тогда

Так как dk/dL > 0, то функция k = (L - 2)/(3 - L) возрастает. Это соответствует вращению прямой против часовой стрелки. Следовательно, в точке С (рис. 28.11) целевая функция будет иметь наименьшее значение (глобальный минимум).

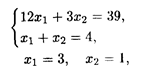

Найдем координаты точки С. Решая систему

получим С (3, 1),  опт = (3, 1), L =9/4.

опт = (3, 1), L =9/4.

Следовательно, предприятию следует выпускать 3 изделия вида А и 1 изделие вида В. При этом средняя себестоимость одного изделия будет минимальной и равной 2,25 тыс. р.

Сведение экономико-математической модели дробно-линейного программирования к задаче линейного программирования

Задачу дробно-линейного программирования можно свести к задаче линейного программирования и решить симплексным методом.

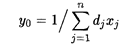

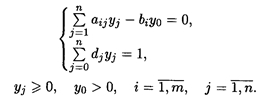

Обозначим

при условии

|

|

|

и введем новые переменные уj = y 0 xj.

Тогда задача примет вид

при ограничениях:

После нахождения оптимального решения полученной задачи, используя вышеуказанные соотношения, найдем оптимальное решение исходной задачи дробно-линейного программирования.

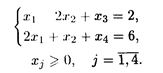

Пример 7. Дана задача дробно-линейного программирования

при ограничениях:

Решение. Обозначим: x 1 + 2 x 2 + 1 = 1/ у 0, y 0 > 0, тогда L = 2 x 1 y 0 - x2y 0.

Обозначим: x 1 y 0 = y 1, х 2 у 0 = у 2, х 3 у 0 = у 3, х 4 у 0 = y 4.

Преобразуем систему ограничений, умножив обе части всех ограничений на у 0, и перейдем к переменным у 0, y 1, y 2, y 3, y 4. Задача примет вид

при ограничениях:

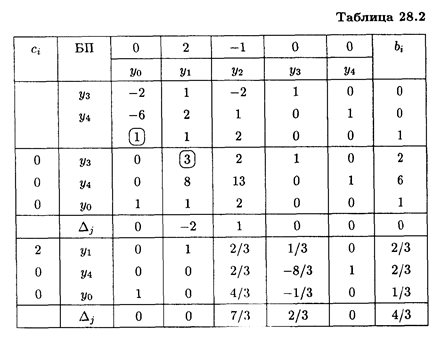

Получили задачу линейного программирования, решаем ее симплексным методом (табл. 28.2).

Получим

тогда

Ответ: опт = (2, 0, 0, 2), L max = 4/3.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 853; Нарушение авторских прав?; Мы поможем в написании вашей работы!