КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Облік та оцінювання основних фондів

|

|

|

|

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне врахування і вірогідна оцінка вартості основних фондів. Облік основних фондів здійснюється в натуральній і вартісній формі.

Облік у натуральній формі необхідний для оцінювання матеріального складу фондів, структури і технічного рівня фондів, розрахунку виробничих потужностей підприємства і його підрозділів, визначення зносу фондів і планування капіталовкладень. У зв'язку з цим складаються паспорти підприємств, у яких містяться всі необхідні дані про натуральний склад фондів, їхні технічні характеристики. Облік у вартісній формі необхідний для зведеного обліку фондів, для розрахунку амортизації, оцінки фондовіддачі й інших показників ефективності використання основних фондів.

Важливою для об'єктивної оцінки фондів є їх правильна вартісна оцінка. Під оцінкою основних фондів підприємства слід розуміти грошове вираження їхньої вартості. Існує декілька видів оцінки основних фондів: залежно від моменту проведення оцінки — за первісною, відновною чи справедливою (реальною) вартістю; залежно від стану основних фондів — за повною або залишковою вартістю.

Первісна вартість — це фактична вартість основних фондів на момент їх придбання і взяття на баланс. Первісна вартість відображає фактичну собівартість основних фондів у сумі грошових коштів, витрачених на придбання (створення основних фондів).

Згідно з Положенням (стандартом) бухгалтерського обліку 7 "Первісна вартість основних фондів" включає:

— суми, що сплачуються постачальникам засобів праці (це фактично ціна придбання основних фондів);

|

|

|

— реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкти основних фондів;

— суми ввізного мита;

— суми непрямих податків у зв'язку з придбанням (отриманням) прав на об'єкти основних фондів);

— витрати зі страхування ризиків доставки основних фондів;

— витрати на встановлення, монтаж, налагодження основних фондів;

— інші витрати, безпосередньо пов'язані з доведенням основних фондів до стану, в якому вони придатні для використання із запланованою метою.

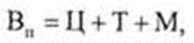

У загальному вигляді первісну вартість можна представити у вигляді формули

де Ц — ціна обладнання, грн;

Т — транспортні витрати на його доставку, грн;

М— витрати на установку і монтаж обладнання.

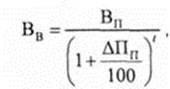

Відновна вартість — це вартість відтворення основних фондів за сучасних умов виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за теперішніми цінами. Тобто це сума коштів (їхніх еквівалентів) або інших форм компенсації, яку необхідно було б витратити на придбання (або створення) такого самого засобу праці на дату складання звітності. Такий вид оцінки вартості дозволяє визначити реальну вартість засобів праці з урахуванням сучасних умов суспільного виробництва, зростання технічного рівня і підвищення продуктивності праці при їхньому відтворенні. Оцінка основних виробничих фондів за відновною вартістю дасть можливість отримати порівняльні дані для характеристики обсягів, структури і складу основних виробничих фондів, а також більш точно визначити ефективність їхнього використання. Застосування цього виду оцінки фондів пов'язане з проведенням періодичних переоцінок вартості фондів, що є трудомістким і відносно тривалим процесом.

Відновна вартість основних фондів (Вв) обчислюється за формулою

де ΔПп — середньорічний відсоток приросту продуктивності праці в країні за час використання основних фондів;

|

|

|

t — кількість років експлуатації основних фондів до моменту визначення відновної вартості.

Справедлива (реальна) вартість — це сума, за якою може бути здійснений обмін цього об'єкта в результаті операції між компетентними, обізнаними, зацікавленими та незалежними особами. Справедлива вартість основних фондів визначається також під час їхнього переоцінювання.

Повна (первісна та відновна) вартість — це вартість у новому, незношеному стані. За повною первісною вартістю основні фонди враховуються на балансі підприємства протягом усього періоду їхнього функціонування, тому її називають балансовою вартістю. Балансова вартість основних фондів при їхньому введенні в експлуатацію тотожна первісній вартості. У міру зношування їхня балансова вартість (залишкова вартість) визначається як різниця між первісною вартістю і сумою зносу.

Балансова вартість групи основних фондів підприємства на початок розрахункового року (ВБ) обчислюється за формулою

де  — балансова вартість групи основних фондів на початок року, що передував звітному;

— балансова вартість групи основних фондів на початок року, що передував звітному;

Ввв — вартість введених в експлуатацію основних фондів;

Вкр — вартість здійснення капітального ремонту основних фондів;

Врск — витрати на реконструкцію виробничих приміщень і модернізацію устаткування;

Вв — вартість виведених з експлуатації основних фондів протягом року, що передував звітному;

— сума амортизаційних відрахувань, нарахованих у році, що передував звітному.

— сума амортизаційних відрахувань, нарахованих у році, що передував звітному.

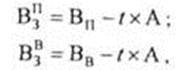

Залишкова вартість характеризує реальну вартість основних фондів і визначається як різниця між вартістю, за якою об'єкт основних фондів був занесений на баланс підприємства, та сумою зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції. Залишкова вартість основних фондів на час їхнього вибуття з експлуатації, спричиненого зношенням, називається ліквідаційною вартістю. За цією вартістю підприємство може реалізувати основні фонди, списати, передати на баланс іншому підприємству.

Залишкова вартість основних фондів визначається за такими формулами:

де Вп, Вв — відповідно первісна та відновна вартості, грн.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 333; Нарушение авторских прав?; Мы поможем в написании вашей работы!