КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансово-економічні результати діяльності підприємства

|

|

|

|

Узагальнюючим фінансовим показником діяльності підприємства є його прибуток.

Прибуток — це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства.

Залежно від формування та розподілу розрізняють декілька видів прибутку:

— валовий;

— від операційної діяльності;

— від звичайної діяльності до оподаткування;

— від звичайної діяльності;

— чистий.

Згідно з П(С)БО 3 "Звіт про фінансові результати", прибуток і іс сума, на яку доходи перевищують пов'язані з ними витрати, а збиток — це перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати.

Валовий прибуток (збиток) розраховується як різниця між чистим доходом від реалізації продукції (товарів, робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт, послуг) (рис. 25.1).

Рис. 25.1. Розрахунок валового прибутку (збитку)

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) визначається шляхом вирахування із доходу (виручки) від реалізації продукції (товарів, робіт, послуг) відповідних податків, зборів, знижок тощо.

Формування чистого доходу (виручки) підприємства можна представити у вигляді:

Прибуток (збиток) від операційної діяльності визначається як алгебрична сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат:

де ФРод — фінансовий результат від операційної діяльності;

ВП — валовий прибуток;

ЮД — інші операційні доходи;

АВ — адміністративні витрати;

ВЗ — витрати на збут;

ІОВ — інші операційні витрати.

Прибуток (збиток) від звичайної діяльності до оподаткування визначається як алгебрична сума прибутку (збитку) від операційної діяльності, фінансових та інших доходів (прибутків), фінансових та інших витрат (збитків):

|

|

|

де ПРзд— прибуток (збиток) від звичайної діяльності до оподаткування;

ФРзд— фінансовий результат від звичайної діяльності до оподаткування;

Дк — дохід від участі в капіталі;

Іфд — інші фінансові доходи;

Ід — інші доходи;

ФВ — фінансові витрати;

Вук — витрати від участі в капіталі;

ІВ — інші витрати.

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку. Збиток від звичайної діяльності дорівнює збитку від звичайної діяльності до оподаткування та сумі податків на прибуток:

де ЧПРзд— прибуток від звичайної діяльності визначається (або збиток);

ПРзд— прибуток від звичайної діяльності до оподаткування (або збиток);

Подпр — податки, що вираховуються з прибутку.

Чистий прибуток (збиток) розраховується як алгебрична сума прибутку (збитку) від звичайної діяльності та надзвичайного прибутку (надзвичайного збитку) та відрахування податків із надзвичайного прибутку:

де ЧП — чистий прибуток (або збиток);

ПРизд — надзвичайний прибуток;

Подпринд — податки із надзвичайного прибутку.

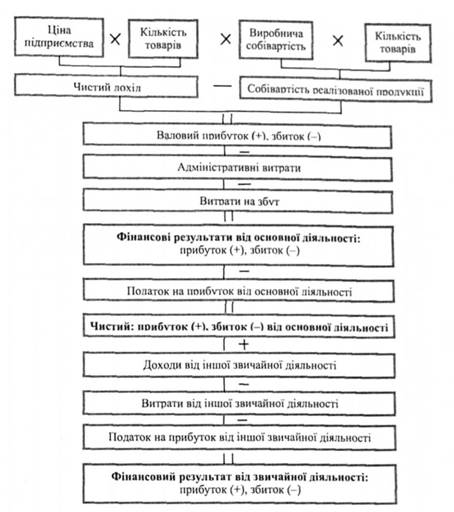

На рис. 25.2 наведено механізм розрахунку чистого прибутку від звичайної діяльності.

Значну частку в складі чистого прибутку підприємства займає чистий прибуток від основної (статутної) діяльності.

ПСБО 17 "Податок на прибуток" введено нові терміни: обліковий прибуток (збиток) та податковий прибуток (збиток).

Обліковий прибуток (збиток) — сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) — сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

|

|

|

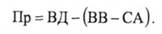

Згідно із Законом України "Про оподаткування прибутку підприємств", прибуток, який є об'єктом оподаткування (Пр), визначається шляхом зменшення суми скоригованого валового доходу (ВД) на суму валових витрат (ВВ) та суму амортизаційних відрахувань (СА):

Під валовим доходом розуміють загальну суму доходу підприємства від усіх видів діяльності, отриманого (нарахованого) протягом звітного періоду в грошовій, матеріальній або нематеріальній формах.

Рис. 25.2. Формування чистого прибутку від звичайної діяльності

Валові витрати виробництва та обігу — це сума будь-яких витрат підприємства у грошовій, матеріальній або нематеріальній формах, що здійснюються як компенсація вартості товарів (робіт, послуг), які придбаються (виготовляються) підприємством для їх подальшого використання у власній господарській діяльності.

Сума амортизаційних відрахувань визначається шляхом застосування норм амортизації до балансової вартості груп основних засобів на початок розрахункового кварталу.

Методику визначення фінансових результатів можна представити у вигляді табл. 25.1.

Таблиця 25.1

МЕТОДИКА ВИЗНАЧЕННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

| Стаття | Код рядка | Показники за звітний період |

| Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | Сума (+) | |

| Податок на додану вартість | (-) | |

| Акцизний збір | (-) | |

| Витрати, які вилучаються з виручки | (-) | |

| Інші вирахування з доходу | (-) | |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | (= 010-015-020-025-030) | |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | Сума | |

| Валовий: | (= 035-040) | |

| — прибуток | = (+) | |

| — збиток | = (-) | |

| Інші операційні доходи | (+) | |

| Адміністративні витрати | (-) | |

| Витрати на збут | (-) | |

| Інші операційні витрати | (-) | |

| Фінансові результати від операційної діяльності | 050 (055)+ 060-070-080-090 | |

| — прибуток — збиток Дохід від участі в капіталі Інші фінансові доходи Інші доходи | = (+) = (-) (+) (+) (+) | |

| Фінансові витрати | (-) | |

| Втрати від участі в капіталі | (-) | |

| Інші витрати | (-) | |

| Фінансові результати від звичайної діяльності до оподаткування: | ||

| — прибуток — збиток | -(+) = (-) | |

| Податок на прибуток від звичайної діяльності | (-) | |

| Фінансові результати від звичайної діяльності: | ||

| — прибуток — збиток | = (+) = (-) | |

| Надзвичайні — доходи — витрати | (+) (-) | |

| Податки з надзвичайного прибутку | (-) | |

| Чистий: — прибуток — збиток | (+) (-) |

|

|

|

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 337; Нарушение авторских прав?; Мы поможем в написании вашей работы!