КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Витрати, їхня сутність і структура

|

|

|

|

ТЕМА 8. ТЕОРІЇ ВИТРАТ виробництва

У попередніх темах йшлося про те, що витрати є головним фактором, що впливає на обсяг пропозиції. Тому, перш ніж прийняти рішення про те, скільки товарів виробити, фірма повинна проаналізувати витрати.

Витрати – це оплата придбаних факторів виробництва.

Ця безперечна істина різними економістами розглядається з різних позицій і з різними цілями. Так, К. Маркс зв'язував вивчення витрат із прагненням дослідити особливості експлуатації найманої праці, які відображені у вартості, а отже, – у витратах. Щоб зробити товар, вважав Маркс, суспільство повинно витратити як живу працю (необхідну й додаткову), так і упредметнену, виражену у вартості устаткування, сировини, палива тощо. Ці витрати праці утворюють вартість товару, яку він назвав витратами суспільства. Грошовим виторгом після реалізації товару капіталіст покриває витрати на устаткування, сировину, паливо, енергію й оплату необхідної праці. Додану працю він не оплачує.

Отже, витрати, що має капіталіст (тобто його витрати виробництва), менші за витрати суспільства (вартість товару) на величину неоплаченої додаткової праці. Саме вона є джерелом прибутку. Таким чином, у Маркса прибуток перебуває за межами витрат.

Крім витрат виробництва Маркс виокремлював витрати обігу, тобто витрати, пов'язані з процесом реалізації товару (див. “9.3. Підприємництво в сфері обігу. Торговельний капітал і торговельний прибуток”).

В утворенні вартості товару беруть участь не всі витрати обігу, а лише та їхня частина, що є продуктивною, тобто є продовженням процесу виробництва у сфері обігу (транспортування, збереження, упакування й т. ін.). Отже, у Маркса не всі витрати є ціноутворюючими.

|

|

|

На відміну від К. Маркса сучасні західні економісти розглядають витрати з точки зору господарника. Вони вважають, що підприємець від усіх без винятку витрат очікує на дохід. На цій підставі вони включають у витрати прибуток підприємця, оцінюючи його як плату за ризик.

В їх теорії витрати виробництва, які включають у себе нормальний (у Маркса він називається середнім прибутком на вкладений капітал) прибуток, називаються економічними витратами. На відміну від них Маркс вважав, що сума витрат виробництва (с+V) разом із прибутком (p) утворить ціну виробництва.

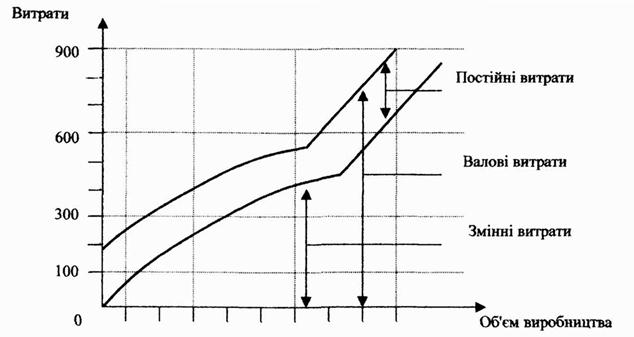

У зарубіжній економічній літературі існує складна класифікація витрат. Залежно від впливу на них збільшення обсягів виробництва витрати поділяються на постійні та змінні.

Постійні витрати FC (fixed cost) – це ті, які не залежать від обсягу виробництва.

До них належать відрахування на амортизацію будинків і споруд, рентні платежі, адміністративно-управлінські витрати й т. ін. Ці витрати повинні бути оплачені навіть у випадку зупинки підприємства.

Змінні витрати VC (variable cost) – це витрати, що залежать від кількості виробленої продукції. Вони складаються з витрат на сировину, матеріали, заробітну плату й т. ін. Зі зростанням обсягу виробництва зростають і змінні витрати.

Поділ витрат на постійні й змінні умовно залежить і від періоду, за який проводиться аналіз. Так, для тривалого періоду всі витрати є змінними, тому що за великий термін все устаткування може бути замінено (куплено новий чи продано старий завод і т. ін.).

Сума постійних і змінних витрат утворює валові, або загальні, витрати ТС (total cost).

|

Валові, змінні й постійні витрати можна передати графічно (рис. 8.1).

Рисунок 8.1 – Графіки постійних, змінних і валових витрат

Для виміру витрат на виробництво одиниці продукції використовуються категорії середніх загальних АТС (average total coast), середніх постійних AFC (average fixed coast) і середніх змінних витрат AVC (average variable coast)

|

|

|

Середні витрати є важливими для визначення прибутковості фірми: якщо ціна дорівнює середнім витратам, то фірма має нульовий результат, прибутку немає. Якщо ціна менша від середніх витрат, то фірма несе збитки і може збанкрутити. Якщо ціна більша від середніх витрат, то фірма має прибуток в обсязі цієї різниці.

Середні загальні витрати є результатом ділення загальних витрат на кількість виробленої продукції:

(8.1)

(8.1)

Середні постійні витрати визначаються діленням загальних постійних витрат на кількість виробленої продукції:

(8.2)

(8.2)

Середні змінні витрати є результатом ділення загальних змінних витрат на кількість виробленої продукції:

(8.3)

(8.3)

Залежно від методу оцінки витрат розрізняють бухгалтерські, альтернативні й економічні витрати.

Бухгалтерські витрати – це фактичні витрати факторів виробництва на виготовлення певної кількості продукції за цінами їх придбання. Але ті самі ресурси можна використовувати в різних альтернативних цілях, саме тому є витрати втрачених можливостей, або альтернативні витрати. Наприклад, підприємець, що організовує виробництво холодильників, втрачає можливість виробляти автомобілі й вигоди, з цим пов'язані.

Альтернативні витрати – це та сума грошей, яку можна одержати за найбільш вигідного з усіх можливих альтернативних способів використання ресурсів. Альтернативними називаються витрати (альтернативна вартість) використання ресурсів, які є власністю фірми. Ці витрати не входять до платежів фірми іншим організаціям чи особам. Наприклад, особа, що займається індивідуальною діяльністю, не наймається на роботу й не одержує там заробітну плату. Підприємець, що вклав свої гроші у виробництво, не може покласти їх у банк і одержувати позичковий відсоток.

Економічні витрати – сума бухгалтерських і альтернативних (втрачених можливостей, імпліцитних) витрат.

Облік не тільки явних, але й альтернативних витрат дозволяє більш точно оцінювати прибуток фірми. Чистий економічний прибуток визначається як різниця між доходом від реалізації продукції й усіма (явними й альтернативними) витратами.

|

|

|

З огляду надходження засобів виробництва витрати поділяються на зовнішні та внутрішні (явні та неявні).

Зовнішні витрати – це грошові витрати фірми на придбання сировини, устаткування, транспорту, енергії “зі сторони”, тобто у постачальників, що не входять до складу підприємства.

Внутрішні витрати – це неоплачені витрати на власний і самостійно використовуваний ресурс. Наприклад, частину вирощеного врожаю зерна фірма використовує, щоб засіяти свої земельні площі. Таке зерно фірма використовує для своїх внутрішніх потреб і його не оплачує.

З метою визначити максимальний випуск продукції, на який може пітифірма, розраховують граничні витрати.

Граничні витрати МС (marginal cost) – це додаткові витрати на виробництво кожної додаткової одиниці продукції порівняно з визначеним обсягом випуску:

(8.4)

(8.4)

Граничні витрати є важливими для визначення стратегії фірми. Оскільки постійні витрати незмінні, то граничні витрати дорівнюють приросту змінних витрат, тобто витрат на сировину, робочу силу й т. ін.

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 648; Нарушение авторских прав?; Мы поможем в написании вашей работы!