КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Заняття № 5 1 страница

|

|

|

|

Практичне заняття № 1 Розрахунок чисельності окремих категорій робітників.

(дивись інструкцію)

Тема 3. Капітал, виробничі фонди і нематеріальні ресурси

Лекція № 6

Тема лекції: Економічна сутність основних фондів підприємства, їх класифікація, структура, облік та оцінка.

План лекції

1. Поняття капіталу, основних фондів.

2. Класифікація основних фондів, їх структура.

3. Облік та оцінка основних фондів.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с. С. 167-173

[7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. С. 26-33

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356

Зміст лекції

1. Поняття капіталу, основних фондів.

Термін «капітал» буквально означає основну суму коштів, необхідних для започаткування та здійснення виробництва (діяльності). Власник капіталу, купуючи на ринку товари – робочу силу та засоби виробництва,- поєднує їх у процесі реалізації зробленої продукції (надання послуг) отримує більшу вартість, ніж він авансував.

Авансований капітал – це грошова сума, що вкладається власником у підприємство з метою отримання вигоди (прибутку). Вона розходується на придбання засобів виробництва і наймання робочої сили. Ці дві різнонаправлені частки авансованого капіталу (грошових коштів) прийнято називати відповідно постійним та перемінним капіталом.

У свою чергу, постійний капітал з урахуванням ціленаправленого використання і характеру кругообороту поділяється на основний та оборотний.

Успішність функціонування підприємства, його конкурентоспроможність насамперед визначаються його матеріально-технічною базою. Матеріально-технічна база підприємства (фірми) — це сукупність необхідних для виробничого процесу засобів виробництва (устаткування, приладів, різноманітних транспортних засобів, допоміжних підприємств, під'їзних шляхів тощо).

|

|

|

Матеріально-технічна база охоплює три групи засобів виробництва, від яких значною мірою залежить діяльність конкретного підприємства. Це рухомий склад, під'їзні шляхи та виробничо-технічна база.

До рухомого складу матеріально-технічної бази належать засоби виробництва, які прямо чи опосередковано пов'язані з транспортуванням продукції та переміщенням працівників. Це автомобілі, контейнери, спеціальний та спеціалізований транспорт, вагони, вантажно-розвантажувальна техніка тощо.

Під'їзні шляхи охоплюють ті відрізки автомобільних, залізничних шляхів, якими підвозиться сировина та вивозиться продукція підприємства. Досить часто такі під’їзні шляхи перебувають на балансі підприємства або підприємство призначає відповідальних за їх експлуатацію. Тоді витрати, пов’язані з їх утриманням, ремонт та експлуатацією, певною мірою здійснює таке підприємство.

Виробничо-технічна база являє собою сукупність об’єктів господарювання, які забезпечують безпосередньо процес виробництва підприємства з технічної сторони.

До виробничо-технічної бази належать:

1. Виробничі підприємства та їх структурні підрозділи.

2. Допоміжне виробництво.

3. Автозаправні станції та станції забезпечення нафтопродуктами.

4. Підприємства-постачальники сировини та матеріалів.

5. Ремонтні майстерні і станції технічного та гарантійного обслуговування.

6. Складські приміщення.

7. Гаражі та супутні приміщення.

Отже, можна сказати, що матеріально-технічна база підприємства — це сукупність усіх його виробничих та допоміжних підрозділів, без яких неможлива успішна діяльність підприємства.

|

|

|

Співвідношення між елементами матеріально-технічної бази підприємства, виражене у відсотках, називається її структурою. Для кожного підприємства така структура має свої параметри. Так, наприклад, на підприємствах автомобільного транспорту до рухомого складу належить приблизно 60% від загального складу матеріально-технічної бази (у вартісному виразі), до під'їзних шляхів – 1-2%, до виробничо-технічної бази - 38%, тоді як на підприємствах легкої промисловості ці показники становлять відповідно 35, 3 і 62 %.

Крім загальної структури матеріально-технічної бази, є ще структура виробничо-технічної бази, тобто співвідношення між елементами виробничо-технічної бази, виражене у відсотках. Така структура також має галузевий характер, бо, наприклад, у дорожньому господарстві найбільша частка виробничо-технічної бази припадає на основне та допоміжне виробництво та підприємства — постачальники сировини і матеріалів (приблизно 80%), на підприємствах транспорту — на ремонтні майстерні, гаражі та заправні станції (70%), тоді як для оптово-роздрібних баз основний елемент виробничо-технічної бази — це складські приміщення (65%).

На формування та розвиток матеріально-технічної бази впливає багато чинників. Передусім це фактори науково-технічного прогресу, екологічні умови, міжнародні та міжгалузеві відносини. Чим кращий екологічний стан держави, чим швидше впроваджується нова техніка навиробництві і замінюються старі технології на нові, чим ширший потік інвестицій та розгалуженіші виробничі зв'язки, тим розвиненішою буде матеріально-технічна база конкретного підприємства.

Основні фонди підприємства – це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживній формі, а їхня вартість переноситься конкретною працею на вартість продукції, що виробляється частинами в міру спрацювання.

Основні фонди підприємства у грошовому вимірі називають основними засобами підприємства.

Згідно з П(С)БО 7 основні засоби -- матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більше одного року (або операційного циклу, якщо він довший за рік).

|

|

|

Співвідношення окремих видів (груп) основних засобів, виражене у відсотках до їх сукупної вартості, характеризує видову (технологічну) структуру засобів праці. Вона тим прогресивніша й ефективніша, чим більше у складі основних засобів питома вага активної частини, що змінюється під впливом багатьох чинники. Видова структура основних засобів підприємства суттєво відрізняється у різних галузях господарства.

Основні фонди підприємств – це засоби праці, які мають вартість, функціонують у виробничому процесі тривалий час, не змінюючи при цьому своїх форм і розмірів, а свою вартість переносять на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

Не є виробничими фондами засоби праці, не залученні в процес виробництва (не введені в дію підприємства, засоби праці у стадії монтажу, демонтоване обладнання).

Основні фонди підприємства поділяються на виробничі (функціонують у сфері матеріального виробництва підприємства) і невиробничі (фонди невиробничої сфери підприємства).

Основні фонди неоднорідні і різняться між собою натурально-речовим складом, термінами служби, призначенням і роллю у виробництві. Все це обумовлює необхідність їх класифікації.

2. Класифікація основних фондів, їх структура.

Для чіткого обліку та оцінки ефективності використання основні засоби необхідно правильно класифікувати. Їх можна згрупувати за такими ознаками: галузевою ознакою, функціональним призначенням, використанням, ознакою належності, матеріальним складом.

За галузевою ознакою основні засоби поділяються на: промислові, сільськогосподарські, будівельні, транспортні, основні фонди галузі зв’язку та інші.

Для відображення участі основних засобів у виробничому процесі підприємств за функціональною ознакою їх поділяють на промислово-виробничі засоби, які прямо чи побічно беруть участь у виготовлені продукції підприємства, та непромислові (невиробничі) засоби, які участі у виробничому процесі не беруть. (їдальні, дитячі садочки, спортивні споруди, будинки відпочинку тощо).

|

|

|

Для обліку, аналізу та планування залежно від їх призначення та за натурально-матеріальним складом основні засоби згідно з П(С)БО 7 «Основні засоби» класифікуються за такими групами:

- земельні ділянки;

- капітальні витрати на поліпшення земель;

- будинки, споруди та передавальні пристрої;

- транспортні засоби;

- інструменти, прилади, інвентар (меблі);

- тварини;

- багаторічні насадження;

- інші основні засоби.

Підприємство може розширити зазначену класифікацію, поділяючи у групах основні засоби на власні, орендовані і такі, що перебувають в експлуатації, запасі, оренди, ремонті, на модернізації, реконструкції, добудові, частковій ліквідації тощо.

Наведені види основних засобів відіграють різну роль у виробничому процесі. Тому та частина основних засобів, яка бере участь у процесі виробництва продукції безпосередньо, відноситься до активних засобів (машин, обладнання, інструменти, приладдя, виробничий інвентар).

Основні засоби, які створюють лише необхідні умови для здійснення процесу виробництва, відносяться до пасивних засобів.

Відповідно до ст. 145 Податкового кодексу України з метою нарахування амортизаційних відрахувань основні засоби та інші нематеріальні активи поділяють на 16 груп.

Класифікують основні фонди за видами, функціональною ознакою, галузевою належністю, віковим складом.

Видова класифікація основних фондів, що застосовується в бухгалтерському обліку (згідно з П(С)БО 7), така:

Група основних фондів «Земельні ділянки» відображає вартість земельних ділянок, які було придбано відповідно до Указу Президента від 19 січня 1999 p. № 32/99 "Про продаж земельних ділянок несільськогосподарського призначення".

До групи «Капітальні витрати на поліпшення земель» відносять витрати неінвентарного характеру (не пов'язані зі створенням споруд) на культурно-технічні заходи щодо поверхневого поліпшення земель для сільськогосподарського користування, здійснювані за рахунок капітальних вкладень (планування земельних ділянок, корчування площ під ріллю, очищення полів від каменів і валунів, зрізування купин, осушення та ін.).

Група «Будинки, споруди та передавальні пристрої» охоплює будинки і будови, у яких відбуваються основні "допоміжні" та обслуговуючі процеси, адміністративні будівлі та господарські споруди; житлові будинки; споруди (інженерно-будівельні об'єкти – нафтові та газові свердловини, стволи шахт, штольні, тунелі, мости, очисні споруди тощо); передавальні пристрої, лінії та мережі зв'язку, лінії електроживлення та ін.

До групи «Машини та обладнання» відносять насамперед робочі машини та устаткування, силові машини та устаткування (двигуни, генератори та трансформатори), пристрої розподілу електроенергії тощо.

До групи «Транспортні засоби» належать засоби пересування, призначені для переміщення людей та вантажів, а також магістральні трубопроводи, призначенням яких є транспортування рідких і газоподібних речовин від постачальника до місця їх перебування.

До групи «Інструменти, прилади та інвентар (меблі)» відносять: ріжучі, ударні, давлючі та ущільнюючі знаряддя праці, включаючи ручні механізовані знаряддя, які працюють за допомогою електроенергії, стисненого повітря тощо, а також будь-які пристрої для обробки матеріалу, здійснення монтажних робіт та ін. До виробничого інвентарю і приладдя належать предмети виробничого призначення, які використовуються для полегшення виробничих операцій під час роботи, обладнання для охорони праці, ємності для зберігання рідких та сипучих речовин. До цієї групи входять також меблі.

До групи «Робоча і продуктивна худоба» належать: робоча худоба – коні, воли, верблюди, віслюки та інші робочі тварини, продуктивна худоба – корови, бики-плідники, буйволи та яки, жеребці-плідники та племінні кобили та ін.

До групи «Багаторічні насадження» відносять усі штучні багаторічні насадження незалежно від їх віку.

До групи «Інші основні засоби» належать усі основні засоби, що не увійшли до зазначених вище груп.

Основні фонди класифікують також за функціональним призначенням і

розділяють їх на чотири групи.

До першої групи відносять будівлі, споруди, їх структурні компоненти та передавальні пристрої.

До другої групи належать транспортні засоби, меблі, конторське (офісне) обладнання; побутові електромеханічні прилади та інструменти.

До третьої групи відносять інші основні фонди, що не увійшли до першої та другої груп, включаючи сільськогосподарські машини й знаряддя, робочу і продуктивну худобу та багаторічні насадження.

До четвертої групи відносять інформаційні системи, включаючи електронно-обчислювальні та інші машини для автоматичної обробки інформації.

Згідно з наведеною вище класифікацією та роллю, яку відіграють у процесі виробництва ті чи інші види основних фондів, розрізняють активну та пасивну частини.

До активної частини відносять основні фонди що беруть безпосередню участь у процесі виробництва. Це машини та устаткування, інструменти, прилади та пристрої для вимірювання тощо. До пасивної частини (будівлі, споруди) належать основні фонди, що забезпечують нормальне функціонування виробничого процесу, створюють умови для цього.

Співвідношення різних груп основних фондів у загальній їх вартості становить функціональну (технологічну) структуру основних фондів.

Чим більша питома вага активної частини основних фондів, тим прогресивніша їх структура.

Виробнича структура основних фондів – це співвідношення різних груп основних фондів в їх загальній вартості. Часто цю структуру розглядають як співвідношення активної і пасивної частини основних фондів. Прогресивною є така структура основних фондів, де доля активної частини зростає.

На виробничу структуру основних фондів впливають такі фактори:

1) виробничі та матеріально-технічні особливості галузі;

2) форми суспільної організації виробництва;

3) форми відтворення основних фондів;

4) технічний рівень виробництва;

5) рівень організації будівельних робіт;

6) розміщення підприємства.

Галузева структура основних фондів характеризується співвідношенням питомої ваги основних фондів різних галузей до їх загальної вартості.

Вікова структура основних фондів – це співвідношення різних вікових груп основних фондів в їх загальній вартості.

Поліпшення структури основних фондів досягається за рахунок: оновлення та модернізації устаткування; механізації та автоматизації виробництва; правильного розроблення проектів будівництва та високоякісного виконання планів будівництва підприємств; ліквідації невикористовуваного або маловикористовуваного устаткування та встановлення устаткування, що забезпечить правильніші пропорції між його окремими групами [6, 131].

3. Облік та оцінка основних фондів.

Планування відтворення основних фондів, амортизації, використання резервів підвищення фондовіддачі зумовлюють необхідність організації обліку й оцінювання основних фондів.

Облік основних фондів здійснюється в натуральній і вартісній формі.

Натуральні показники (площа, потужність обладнання, кількість одиниць обладнання тощо) використовуються при визначенні виробничої потужності, розробці балансів обладнання, визначення технічного стану основних фондів, удосконалення складу основних фондів і т.д.

Кожний об'єкт основних фондів обчислюється у натуральних одиницях (штуках), які характеризують певні його параметри (продуктивність, вагу, габарити тощо).

Вартісні показники основних фондів дають змогу визначити загальний їх обсяг, динаміку, знос, нарахувати амортизацію, розраховувати собівартість продукції, рентабельність підприємства.

З огляду на тривале функціонування та поступове спрацювання засобів праці, постійну зміну умов їх відтворення існує кілька видів оцінювання основних фондів:

1. Залежно від моменту проведення оцінювання засоби виробництва оцінюються за первісною, справедливою та відновленою вартістю.

Первісна вартість основних фондів – це фактична собівартість основних фондів, сплачена (передана) на дату їх придбання (створення). Первісна вартість складається з таких витрат:

– суми, що сплачують постачальникам засобів праці (продавцям) та підрядникам за виконання будівельно-монтажних робіт;

– реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв'язку з придбанням (отриманням) прав на об'єкти основних фондів;

– суми ввізного мита;

– суми непрямих податків у зв'язку з придбанням (створенням) основних фондів (якщо вони не відшкодовуються підприємству);

– витрати зі страхування ризиків доставляння основних фондів;

– витрати на установлення, монтаж, налагодження основних фондів;

– інші витрати, безпосередньо пов'язані з доведенням основних фондів до стану, у якому вони придатні для використання із запланованою метою [6, 132].

Первісна вартість основних фондів, придбана в обмін, дорівнює їх справедливій вартості.

Справедлива (реальна) вартість об'єкта основних фондів дорівнює сумі, за якою цей об'єкт може бути обмінений у разі здійснення угоди між компетентними, обізнаними, заінтересованими та незалежними сторонами. Справедлива вартість основних фондів визначається також при їх переоцінці.

Справедливою вартістю в більшості випадків є ринкова вартість за умови тривалого збереження способу господарського використання відповідних об'єктів, тобто використання для ведення одного й того самого або аналогічного виду діяльності. Ринкова вартість визначається професійними оцінювачами. У разі неможливості отримання інформації про ринкову вартість яких-небудь об'єктів через їх специфічний характер вони переоцінюються за відновленою вартістю з урахуванням фактичного зносу.

Сума коштів (їх еквівалентів) або інших форм компенсації, яку необхідно було б витратити для придбання (або створення) такого самого засобу праці на дату складення звітності, називається відновленою вартістю.

2. З урахуванням стану основних фондів оцінювання їх проводиться за повною та залишковою вартістю.

Повна вартість основних фондів – це їх вартість у новому стані, тобто без урахування вартості зносу. Саме за цією вартістю основні фонди значаться на балансі підприємства впродовж усього періду їх функціонування.

Залишкова вартість основних фондів - як різниця між початковою або відновленою вартістю і вартістю зносу, тобто тієї частини вартості основних фондів, яку вони в процесі виробництва перенесли на вартість готової продукції.

Залишкова вартість основних фондів на час їх вибуття з експлуатації, обумовленого зношенням, називається ліквідаційною вартістю.

Ліквідаційна вартість – це сума коштів, яку підприємство має отримати від реалізації (ліквідації) основних фондів після закінчення періоду їх корисного використання (експлуатації) за вирахуванням витрат, пов'язаних із реалізацією (ліквідацією).

Підприємство здійснює переоцінку об'єктів основних фондів, якщо їх залишкова вартість значно (більше як на 10%) відрізняється від справедливої вартості на дату складення балансу. Під час переоцінки об'єкта основних фондів на ту саму дату здійснюється переоцінка всіх об'єктів групи основних фондів, до якої належить цей об'єкт. Переоцінена первісна вартість та сума зносу об'єкта основних фондів визначаються множенням відповідно первісної вартості і суми зносу об'єкта основних фондів на індекс переоцінки. Індекс переоцінки обчислюється діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Початкова балансова вартість основних фондів (Вп) показує їх вартість на момент встановлення і обчислюється:

де Ц – ціна обладнання, грн;

Т – транспортні витрати на його доставку, грн;

М – витрати на установку і монтаж обладнання, грн.

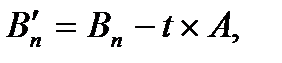

Початкова вартість основних фондів з врахуванням зношення

(В¢п) обчислюється за формулою:

де t – кількість років експлуатації обладнання з моменту введення;

А – щорічна сума амортизаційних відрахувань, грн.

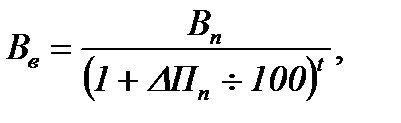

Відновна вартість основних фондів (Вв) – це вартість їх відтворення в сучасних умовах. Вона обчислюється за формулою:

де DПп – річний приріст продуктивності праці в країні, %.

Середньорічна вартість кожного виду основних фондів визначається додаванням до вартості на початок розрахункового року різниці між середньорічними величинами введення в дію нових і вибуття діючих елементів засобів праці. (формулу див. у лекції №6).

Середньорічна вартість основних фондів (Seep) обчислюється за формулою:

де Sпоч – вартість основних фондів на початок року, грн;

Sвв – вартість введених протягом року основних фондів, грн;

Твв – кількість місяців до кінця року, протягом яких функціонуватимуть введені основні фонди;

Sвив – вартість виведених з експлуатації основних фондів протягом року,грн;

Твив - кількість місяців до кінця року з моменту виведення з експлуатації основних фондів.

Виробнича потужність – це максимально можливий випуск продукції підприємством за певний час (зміну, добу, місяць, рік) у встановленій номенклатурі і асортименті при повному завантаженні обладнання і виробничих площ.

Виробнича потужність визначається в натуральних одиницях при обмеженій номенклатурі виробів і у вартісному виразі при широкому асортименті.

На величину виробничої потужності підприємства впливають такі фактори: кількість обладнання, його потужність; режим роботи підприємства;

кваліфікаційний рівень робітників; структура основних фондів.

Контрольні запитання

1. Визначте поняття «капітал».

2. Економічна сутність основних виробничих фондів?

3. Сутність видової класифікації ОФ? Скільки груп налічують ОФ?

4. Класифікація ОФ за функціональною ознакою.

5. Поняття виробничої структури ОФ.

6. Сутність галузевої та вікової структури ОФ.

7. Що таке активна і пасивна частина ОФ підприємства?

8. Призначення натуральних показників обліку ОФ?

9. Призначення вартісних показників обліку ОФ?

10. Що включає первісна вартість ОФ?

11. Що представляє відновна вартість ОФ?

12. В яких випадках необхідно знати справедливу (реальну) вартість ОФ?

13. Що таке повна вартість ОФ?

14. Що являє собою залишкова вартість ОФ?

15. Дайте поняття ліквідаційної вартості ОФ.

Лекція № 7

Тема лекції: Знос та амортизація основних фондів. Показники ефективності

використання ОФ.

План лекції

- Види зносу основних фондів.

- Поняття амортизації.

3. Показники ефективності використання основних фондів.

СРС Методи нарахування амортизації.

СРС Шляхи підвищення ефективності використання основних виробничих

фондів.

СРС Нематеріальні ресурси і активи підприємства.

Література

Основна: [7] Примак Т.О. Економіка підприємства: Навч. посіб. 5-те вид., стер. – К.: Вікар, 2008. – 219 с. с. 33-40

Допоміжна: [24] Сідун В.А., Пономарьова Ю.В. Економіка підприємства: Навчальний посібник. Вид.2-ге, перероб. та доп. – К.: Центр учбової літератури, 2006. – 356. С.

Зміст лекції

1. Види зносу основних фондів.

Просте й розширене відтворення основних виробничих фондів відбувається в безперервному процесі здійснення різних його взаємозв'язаних форм – ремонту, модернізації та заміни окремих елементів засобів праці; технічного переозброєння, реконструкції та розширення діючих цехів, виробництв і підприємств у цілому, а також спорудження нових аналогічних виробничих об'єктів. Необхідною передумовою нормального перебігу відтворювальних процесів є постійний облік ступеня спрацювання (старіння) та амортизації основних фондів.

Основні фонди протягом свого тривалого функціонування зазнають фізичного (матеріального) і економічного спрацювання, а також техніко-економічного старіння. Під фізичним (матеріальним) спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживної вартості, що призводить до зменшення їхньої реальної вартості – економічного спрацьовування. На швидкість і розміри фізичного спрацювання основних фондів впливають їхня надійність та довговічність, спосіб використання (екстенсивне чи інтенсивне), особливості технологічних процесів, якість технічного догляду й ремонтного обслуговування, кваліфікація робітників, інші організаційно-технічні фактори.

Фізичне спрацювання будь-якого знаряддя праці (машини, устаткування) можна поділити умовно на дві частини: ту, що періодично усувають проведенням ремонтів, і ту, що її в такий спосіб усунути неможливо. З часом спрацювання поступово збільшується і врешті-решт стає таким, що унеможливлює дальше використання засобу праці у виробництві, тобто настає момент повного фізичного спрацювання, коли треба замінити такий засіб праці на новий аналогічного призначення. У зв'язку з цим розрізняють усувне (тимчасове) та неусувне (постійно нагромаджуване) фізичне спрацювання основних фондів.

Ступінь фізичного спрацювання окремої одиниці засобів праці можна визначити двома розрахунковими методами: 1) за строком її експлуатації (через зіставлення фактичної та нормативної величин з урахуванням ліквідаційної вартості); 2) за даними обстежень технічного стану. Відносну величину економічного спрацювань окремої фізичної одиниці або певної сукупності основних фондів визначають як відношення накопиченої суми спрацювання, тобто їхньої вартості, вже перенесеної на вартість продукції, до загальної балансової вартості.

Техніко-економічне старіння основних фондів – це процес знецінення діючих засобів праці до настання повного фізичного спрацювання під впливом науково-технічного прогресу. Воно характеризується поступовою втратою засобами праці своєї споживної вартості внаслідок удосконалення існуючих та створення нових засобів виробництва, запровадження принципово нової технології, старіння продукції, що виробляється з допомогою цих засобів виробництва. Старіння властиве передовсім знаряддям праці та транспортним засобам і зв'язане з реальними економічними збитками для підприємств, що експлуатують застарілу техніку.

Фізичне спрацювання та техніко-економічне старіння діючих знарядь праці можна усунути частково або повністю, застосовуючи різні форми відтворення. Між окремими видами спрацювання й старіння засобів праці та формами їхнього відшкодування існує певний взаємозв'язок.

Ефективність відтворювальних процесів певною мірою залежить від строків експлуатації передовсім активної частини основних фондів, тобто від періоду їхнього функціонування у виробництві відповідно до первісного технологічного призначення. При цьому як скорочення, так і збільшення періоду експлуатації по-різному впливають на ефективність відтворення та використання знарядь праці.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 534; Нарушение авторских прав?; Мы поможем в написании вашей работы!