КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Г. Выплаты на питание, жилье, топливо

|

|

|

|

В. Единовременные поощрительные выплаты

Б. Оплата за неотработанное время

1. Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

2. Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

3. Оплата льготных часов подростков.

4. Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

5. Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

6. Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

7. Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы.

8. Суммы, выплаченные за счет средств предприятия, за непроработанное время работникам, вынуждено работавшим неполное рабо- ' чее время по инициативе администрации.

9. Оплата работникам-донорам за дни обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови.

10. Оплата простоев не по вине работника.

11. Оплата за время вынужденного прогула.

1. Единовременные (разовые) премии независимо от источников ' их выплаты.

2. Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы).

3. Материальная помощь, предоставленная всем или большинству работников.

4. Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством).

5. Денежная компенсация за неиспользованный отпуск.

6. Стоимость бесплатно выдаваемых работникам в качестве поощ-Рения акций или льгот по приобретению акций.

|

|

|

7. Другие единовременные поощрения, включая стоимость подарков.

1. Стоимость бесплатно предоставленныхработникам отдельных отраслей экономики питания и продуктов (всоответствии с законодательством).

2. Оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам или бесплатно (сверх предусмотренной законодательством).

3. Стоимость бесплатно предоставленных работникам отдельных отраслей экономики (в соответствии с законодательством) жилья и коммунальных услуг или суммы денежной компенсации за непредоставление их бесплатно.

4. Средства на возмещение расходов работников по оплате жилья (сверх предусмотренных законодательством).

5. Стоимость бесплатно предоставленного работникам топлива.

Заработная плата определяется исходя из планируемого рабочего времени и объема производства по тарифным ставкам, окладам или сдельным расценкам. В качестве методики можно рекомендовать следующий порядок определения величины фонда заработной платы рабочих, руководителей, специалистов и служащих.

Фонд заработной платы рабочих включает прямую (тарифную) заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, исчисляемой по тарифным ставкам.

При планировании определяют фонд часовой заработной платы, фонд дневной заработной платы, фонд годовой (квартальной, месячной) заработной платы.

Размер фонда часовой заработной платы определяется в такой последовательности. Рассчитывается фонд заработной платы рабочих-сдельщиков (ФЗПед) по формуле:

.

.

где РАСЦi — штучная сдельная расценка на единицу объема производственной программы;

ОПi — объем продукции i-го вида.

|

|

|

Этот фонд можно исчислить по трудоемкости продукции:

,

,

гдеHti — норматив трудозатрат на единицу i-й продукции;

Vqi — объем производства i-го вида продукции;

ТCi — тарифная ставка i-го вида работ.

Плановый фонд заработной платы рабочих-повре-менщиков находится из соотношения:

,

,

где ТСПОВi — часовая тарифная ставка рабочего-повременщика i-го разряда;

ЧПi — численность рабочих-повременщиков i-ro разряда;

ФПЛi — плановый фонд рабочего времени i-ro разряда.

Фонд заработной платы руководителей, специалистов и служащих (ФЗПРСС) определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе. Например, фонд заработной платы руководителей (ФЗПР):

,

,

где 12 — число месяцев в году;

Чi — численность руководителей, имеющих одинаковый должностной оклад, чел.;

ОKi — месячный оклад данной группы руководителей, руб.

Аналогично исчисляется фонд заработной платы специалистов и служащих.

В фонд оплаты труда включаются также выплаты стимулирующего характера — премии. Их размер по сдельно-премиальной и повременно-премиальной системам оплаты труда (ЗПР) определяется в соответствии с действующими премиальными системами на предприятии. Для этого используются формулы:

,

,

где ППР — процент премии к сдельной заработной плате или тарифной ставке.

Процент премии за выполнение и перевыполнение научно обоснованных норм устанавливается из следующей зависимости:

,

,

где ППЕР — процент перевыполнения норм;

ППР — процент премии за каждый процент перевыполнения норм;

УНОН — удельный вес научно обоснованных норм по трудоемкости:

У — удельный вес рабочих, премируемых за выполнение и перевыполнение научно обоснованных норм в общей численности рабочих-еделыциков.

Составной частью фонда оплаты труда являются также выплаты ^мпенсирующего характера, связанные с режимом работы и условия-мй труда. Это следующие виды выплат:

а) по районным коэффициентам, коэффициентам за работу в пустынных, безводных и высокогорных районах. Величина выплат (Ф„^) определяется так:

,

,

где К — соответствующий коэффициент выплат;

|

|

|

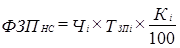

б) надбавки к заработной плате за непрерываемый стаж работы (ФЗПнс), исчисляемые по формуле:

,

,

где Чi — численность работников.соогветствующего стажа работы, чел.;

ТЗПi - прямая (тарифная) заработная плата соответствующего работника, руб.;

Кi — величина надбавки за стаж работы, %;

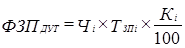

в) доплаты за условия труда (ФДУТ):

,

,

гдеЧi — численность работников, работающих в тяжелых и вредных, а также в особо тяжелых и особо вредных условиях труда, чел.;

ТЗПi - прямая (тарифная) заработная плата соответствующего работника, руб.;

Кi — величина надбавки за отклонение от нормальных условий труда, %;

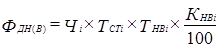

г) доплаты за работу в ночное (вечернее) время

,

,

гдеЧi — численность работников, работающих соответственно в ночной и вечерней сменах, чел.;

ТСТi —тарифная ставка работников i-й группы, руб.;

ТНВi — фонд ночного, вечернего времени, ч;

КНВi — процент доплат к тарифной ставке за каждый час ночной, вечерней смены, %;

д) оплата за работу в выходные и праздничные (нерабочие) дни (ФОВД):

,

,

где Чi — соответствующая численность работников, которые будут работать в праздничные дни, чел.;

ТСТi — тарифная ставка (сдельная расценка) i-ой группы работников, руб.;

ТСМ — продолжительность смены, ч;

Дi - количество праздничных дней в году для соответствующей группы работников, дн.;

КВН — коэффициент доплат.

В состав фонда оплаты труда включаются также денежные суммы за непроработанное время в соответствии с законодательством:

а) оплата ежегодных и дополнительных отпусков (ФОО):

,

,

где СЗППЛ — средняя заработная плата работников, руб.;

ОТПЛ — средняя плановая продолжительность отпуска, дн.;

б) доплаты матерям за время перерывов в работе на кормление грудных детей и доплаты подросткам за сокращенный рабочий день. Доплаты кормящим матерям (ДОПМ) определяются по формуле:

,

,

где П — процент перерывов одного рабочего к реальному фонду рабочего времени одного рабочего;

ФЗПЧАС — фонд часовой заработной платы.

Величина доплат подросткам (ДОППОД)

|

|

|

,

,

где ТСЧАС — средняя тарифная ставка подростков, руб.:

ФЛ —количество льготных часов в плановом периоде, ч.

в) доплаты неосвобожденным бригадирам за руководство бригадой (3БР) определяются по формуле:

где ТБР — заработная плата бригадира по тарифу в плановом периоде;

ЧБР — число бригадиров;

ДБР — размер доплаты бригадиру за руководство бригадой в процентах к тарифной ставке.

Повышенные доплаты бригадирам за руководство бригадой могут быть установлены в процентах от суммы заработной платы бригады (без премии). Доплаты в повышенных размерах производятся при условии выполнения бригадой производственных заданий и обеспечения высокого качества продукции. Фонд доплат за обучение учеников Рзссчитывается в соответствии с нормой доплаты за обучение учеников, установленной трудовым законодательством. В фонд оплаты труда включаются и другие виды доплат, надбавок, определенные инструкцией о составе средств, направляемых на потребление.

В данном пособии рассмотрены основные, часто применяемые на практикe методики расчета величин составных частей фонда оплаты Фуца. На основе детальных расчетов составляется сводная таблица планируемого фонда оплаты труда. Средняя заработная плата устанавливается на основе рассчитанной численности определенных категорий работающих и фондов их оплаты.

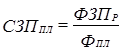

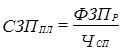

Для руководителей, специалистов и служащих определяется среднегодовая заработная плата, а для рабочих — среднегодовая, среднедневная и среднечасовая по формулам:

или

или  ,

,

где ФЗПР — фонд заработной платы, руб.;

ФПЛ — рассчитанное число чел.-час., чел.-дней работы;

ЧСП — среднесписочное число рабочих в расчетном периоде.

На стабильно работающих предприятиях, где существенно не меняются производственные и экономические показатели, плановый фонд заработной платы может исчисляться исходя из прямой заработной платы, рассчитанной по расценкам, тарифным ставкам и должностным окладам. Последняя в условиях инфляции корректируется на ожидаемый инфляционный индекс. Все прочие элементы планового фонда, входящие в состав часового, дневного и годового фондов, объединяются в так называемый “коэффициент дополнительной заработной платы”, показывающий, во сколько раз полный годовой фонд заработной платы больше фонда прямой заработной платы. Этот коэффициент может быть рассчитан по отчету.

Пример. Сумма прямой заработной платы на начало планового периода в цехе составляет 691 200 руб., численность всех работающих 320 чел., средний коэффициент инфляции на плановый год ожидается 6,3%, коэффициент дополнительной заработной платы — 1,36. Исходя из этого плановый фонд составит 999 254 руб. (691 200 х 1,063 х 1,36).

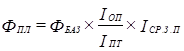

В случаях, когда на предприятии существенно изменяются объемы производства и производительность труда, а следовательно, и численность работников, плановый фонд заработной платы может быть приблизительно рассчитан исходя из отчетного фонда, скорректированного на показатели изменения численности и средней заработной платы или изменения объемов производства производительности труда и средней заработной платы, по одной из формул:

или

или  ,

,

где ФПЛ - плановый фонд заработной платы, руб.;

ФБАЗ — фонд заработной платы отчетного года (ожидаемый), руб.;

Iчисл — индекс изменения численности работников; _

IСР.З.П — индекс изменения средней заработной платы (в условиях инфляции с учетом, ожидаемого инфляционного индекса);

IОП — индекс объема производства;

IП —индекс производительности труда по плану.

Пример. Ожидаемый фонд заработной платы отчетного года — 3 105 000 руб., индекс численности — 1,019, индекс средней заработной платы — 1,13, индекс объема производства — 1,06, производительности труда — 1,04. Рассчитываем укрупненным методом плановый фонд заработной платы:

ФПЛ = 3 105 000 × 1,019 × 1,13 = 3 575 314,3 руб.,

руб.

руб.

Для получения достоверного результата расчетов необходимо при определении изменения объемов производства и производительности труда использовать сопоставимые цены (например, цены базового года) и возможно более точно рост заработной платы.

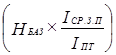

Одним из широко распространенных укрупненных методов планирования фонда заработной платы является нормативный метод, который позволяет по базовым показателям, а на новых предприятиях или при существенных изменениях ассортимента продукции расчетным путем определить норматив заработной платы на единицу или на 1 тыс. руб. продукции. При расчете по базовым исходным данным фактический расход заработной платы корректируется на плановое отношение индекса роста средней заработной платы к индексу производительности труда  .

.

Пример. В базовом году ожидаемый расход заработной платы на 1 тыс. руб. продукции составляет 275 руб., объем производства возрастает на 6%, численность — на 1,9%. Исходя из этих данных рост производительности труда достигнет 4%  , а норматив заработной платы при росте средней заработной платы на 1,13% (с учетом инфляции) — 299 руб. на 1 тыс. руб. продукции

, а норматив заработной платы при росте средней заработной платы на 1,13% (с учетом инфляции) — 299 руб. на 1 тыс. руб. продукции  . При объеме производства 11 957 572 руб. плановый фонд заработной платы составит 3 575 314руб.

. При объеме производства 11 957 572 руб. плановый фонд заработной платы составит 3 575 314руб.

Аналогично определяется и расчетный норматив: сначала подсчитывaeтcя весь потребный фонд заработной платы на новую или сменившуюся производственную программу, а затем этот фонд делится на показатель объема производства. Однажды рассчитанный такой норматив с указанной выше корректировкой может служить несколько лет.

В условиях инфляции, формирующегося рынка и нестабильности цен на продукцию норматив заработной платы целесообразно выражать не в денежном измерении, а в процентах к стоимости товарной продукции. Рассчитать такой норматив можно следующим образом: определить удельный вес заработной платы в стоимости товарной продукции в базовом году, затем исходя из факторов роста производительности труда исчислить индекс производительности (путем перемножения всех частных индексов) и индекс роста заработной платы, связанный с теми факторами, которые вызывают ее профессиональный рост. Плановый норматив определяется по приведенной выше формуле стой разницей, что значение НБАЗ выражается не в рублях на 1 тыс. руб. продукции, а в процентах к ее рыночной стоимости в базовом году. Кроме того, IСР.З.П рассчитывается только по плановым факторам роста средней заработной платы (без учета коэффициентов инфляции, которые трудно определить заранее с достаточной точностью).

Применение норматива расхода заработной платы в процентах к стоимости продукции позволяет определять фонд заработной платы как в условиях инфляции, так и дефляции: какие бы ни были цены на продукцию, фонд заработной платы всегда будет рассчитываться в процентах от стоимости продукции. Заключительным этапом планирования фонда оплаты трупа является распределение этого фонда между подразделениями предприятия.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 487; Нарушение авторских прав?; Мы поможем в написании вашей работы!