КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прибыль

Виды затрат, определяющие себестоимость

С целью выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения.

Такую возможность дает классификация затрат по статьям калькуляции, которую можно представить в следующем виде:

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели – стоимость энергоносителей (топлива, электроэнергии, пара, воды и т.д.), используемых только для производства товара. Покупная энергия оценивается по установленным тарифам, энергоносители собственного производства включаются по цеховой себестоимости.

5. Заработная плата производственных рабочих – включается только оплата труда (основная и дополнительная зарплата) производственных рабочих (т.е. рабочих занятых в основном производстве).

6. Отчисления на социальное страхование – от суммы заработной платы производственных рабочих, производятся по установленным законодательством нормативам.

7. Расходы на подготовку и освоение производства – затраты на подготовительные работы;

затраты, связанные с освоением новых производств (пусковые расходы); повышенные затраты на производство новых видов продукции в период их освоения; расходы по подготовке и освоению выпуска продукции, не предназначенных для серийного или массового производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 8 статей образует цеховую себестоимость, с 1 по 11 образуют производственную себестоимость продукции, итог всех 12 статей – полную себестоимость продукции.

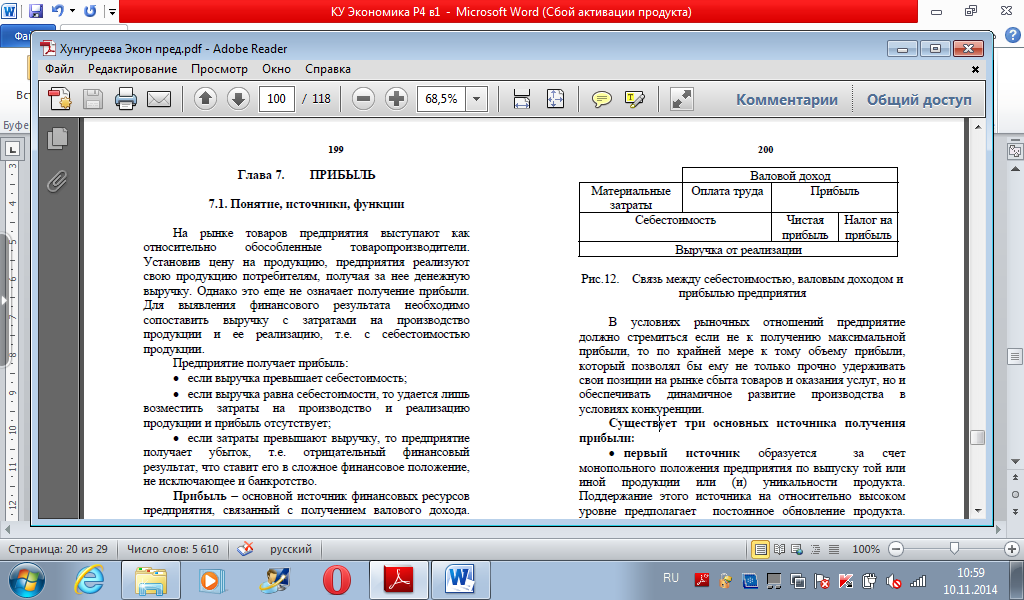

Прибыль – основной источник финансовых ресурсов предприятия, связанный с получением валового дохода.

Валовой доход предприятия – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль.

Связь между себестоимостью, валовым доходом и прибылью предприятия приведена на рис. 51.1.

Рис.51.1.- Связь между себестоимостью, валовым доходом и прибылью предприятия

Предприятие получает прибыль:

• если выручка превышает себестоимость;

• если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует;

• если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль всегда определяется в стоимостной форме.

|

|

Дата добавления: 2014-11-25; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!