КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Современная трактовка предмета экономическая теория 3 страница

|

|

|

|

№44 Бюджетные ограничения. Св-ва бюджетных линий.

Графически линией ограничения потребителя по размерам бюджета является бюджетная линия. бюджетная линия- прямая с отрицательным наклоном, все точки которой показывают сочетание количеств(?) двух товаров, требующих одинаковых затрат потребителя. бюджетная линия обладает двумя свойствами - 1наклон бюджетной линии изменяется при изменении цен на товары, 2 бюджетная линия параллельно сдвигается при изменении дохода (влево-при уменьш-и, вправо-при увел).

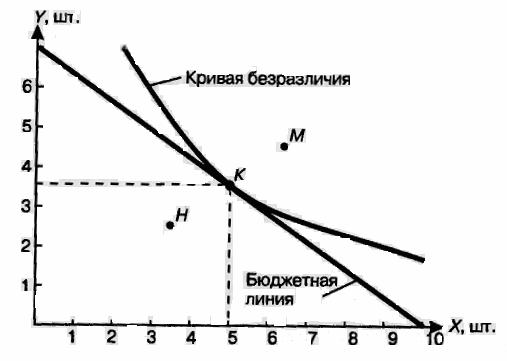

№45.Равновесие потребителя.

Равновесие потребителя -состояние потребителя, при котором он покупает товары по данным ценам в таких объемах, что расходует весь располагаемый доход и максимизирует полезность.(рис)Для потр-ля наиболее предпочтительны наборы товаров Х и У, расположены на кривой U3,но приобрести эти наборы он не сможет в силу своего не соответствующего дохода. Дохода потр-ля хватит в том случае, если он приобретет наборы товаров А и В.(точки пересеч-я бюдж. линии и кр-ой безразличия,но в этом случае полезность, получ-ая при потреблении,будет ниже, чем если бы он воспользовался набором на U2.Ситуация равновесия потр-ля соотв етствует лишь 1набор-в тN.Точка Nназ. точкой равновесия потр-ля. В т N потр-ль тратит весь свой доход на приобретении2х товаров ХиУ. Выпсяравво М= Вторым условием равновесия потр-ля является максимизация полез-ти.В тN угол наклона кривой безр-я = углу наклона бюдж линии

Потр-ль максимизирует полез-ть при условии, что отношение пред полезтей2х товаров=отношению их цен:(правило максимизации полез-ти).

№46. Две концепции издержек пр-ва.

1 К. Маркс в«Капитале»трактует издержки пр-ва,исходя из принципа трудовой теории стоимости. В соответствии с данным подходом издержки предст-ют собой затраты, связанные с выпуском товаров и услуг. К ним относят затраты на приобретение сырья, материалов, оплату труда работников, затраты на оплату топлива, транспортных услуг и т.д.Кроме того Маркс выделял так наз. издержки обращения, понимая под ними расходы, связанные с доведением товаров до непосредственного потр-ля. Поэтому издержки обращения включают затраты на содержание складских и торг помещений, оплату труда работников оптовой и розничной торговли и т.д. стоимость товара по марксу определяется издержками производства + той частью издержек обращения, которая связана с продолжением процесса пр-ва в сфере обращ-я (затраты на фасовку, упаковку товара..). 2)Соврем эк. теория трактует издержки пр-ва, исходя из концепции полезности и принципа ограниченности всех эк. ресурсов. Поскольку все эк ресурсы ограничены или редки, использование какого либо ресурса в конкретном пр-ве одновременно означает отвлечение этого ресурса из альтернат сферы. Поэтому все издержки явл-ся альтернативными и определся полезностью наилучшего из вариантов использования этих ресурсов. Концепция альтернативных издержек была разработана маржиналистом Фон Визером (теорияВизера).

|

|

|

№47. Издержки пр-ва фирмы и их виды. Эк. и бух. прибыль.

Эк издержки фирмы –те выплаты, кот должна произвести фирма владельцам эк ресурсов,чтобы приобрести эти ресурсы и удержать их в своем пользовании. Эк. издержки делятся на:1явные(внеш) 2неявные(внутр). Явные издержки принимают форму выплат владельцам эк ресурсов, независимым по отношению к данной фирме. Поэтому к явным издержкам относят как правило затраты на приобретение сырья, материалов,оплаты труда наемных работников..Фирма несет неявные затраты, если в прводств. процессе она использует ресурсы, являющиеся ее собственностью. Они определяются той выгодой, которая могла бы получить фирма при наилучшем из вариантов использования собств. ресурсов. Т.о.неявные издержки фирмы явл-ся альтерн. затратами использования собств. ресурсов. Деление издержек на явные и неявные лежит в основе классификации затрат на эк и бух. Если бух издержки вкл. в себя явные затраты фирмы,то эк издержки–сумму явн и неявн затрат Соответственно различают бух и эк прибыль. Прибыль=общ.выручка–издки.Бухприбыль=общ выручка-бухиздки.Экприбыль=общ выручка-экиздержки.Т.о. экприбыль всегда будет меньше бух-ой на величину неявных издержек.

|

|

|

№48. Деятельность фирмы в краткоср. периоде. Закон убыв отдачи.

Краткоср. период-период,в рамках которого увеличение объема выпуска продукции возможно засчет присоед-я переменных факторов пр-ва(напр,труда)к фиксированным мощностям(напр,капиталу). (Др словами краткоср период-период, в котором производительные мощности фирмы явл-ся неизменными). Исходя из специфики краткоср периода очевидно,что первоначально эластичность предложения будет увеличиваться, что графич будет проиллюстрировано отклонением кривой S от положения абсолютной неэластичности.Вместе с тем,поскольку производственные мощности явл неизменными будет иметься некоторый предел(Q1)в наращивании объемов выпуска,при приближении к которой кривая S будет стремиться к вертикальному положению(рис)Форма кривой TVC определяется действием закона убывающего пред продукта.Согласно данному закону последовательное присоединение все большего кол-ва переменных факторов пр-ва(труда) к фикс. мощностям(капитал),начиная с опред. момента приводит к уменьш-ю добавочного(предельного)продукта,полученного на каждую дополнительную единицу переменного ресурса(на каждого доп. работника)(рис)В соответствии с вышеукзаконным, первоначально, когда пред продукты находятся в стадии возрастания,темпы роста Q будут обгонять темпы роста TVC, что графич будет проиллюстрированно относительно пологого участка кр. TVC,затем, когда пред продукт вступит в стадию убывания, темпы роста Q начнут отставать от темпа роста TVC;графически иллюстрация будет относит крутым участком кр. TVC.

Краткоср. период-период,в рамках которого увеличение объема выпуска продукции возможно засчет присоед-я переменных факторов пр-ва(напр,труда)к фиксированным мощностям(напр,капиталу). (Др словами краткоср период-период, в котором производительные мощности фирмы явл-ся неизменными). Исходя из специфики краткоср периода очевидно,что первоначально эластичность предложения будет увеличиваться, что графич будет проиллюстрировано отклонением кривой S от положения абсолютной неэластичности.Вместе с тем,поскольку производственные мощности явл неизменными будет иметься некоторый предел(Q1)в наращивании объемов выпуска,при приближении к которой кривая S будет стремиться к вертикальному положению(рис)Форма кривой TVC определяется действием закона убывающего пред продукта.Согласно данному закону последовательное присоединение все большего кол-ва переменных факторов пр-ва(труда) к фикс. мощностям(капитал),начиная с опред. момента приводит к уменьш-ю добавочного(предельного)продукта,полученного на каждую дополнительную единицу переменного ресурса(на каждого доп. работника)(рис)В соответствии с вышеукзаконным, первоначально, когда пред продукты находятся в стадии возрастания,темпы роста Q будут обгонять темпы роста TVC, что графич будет проиллюстрированно относительно пологого участка кр. TVC,затем, когда пред продукт вступит в стадию убывания, темпы роста Q начнут отставать от темпа роста TVC;графически иллюстрация будет относит крутым участком кр. TVC.

№49. Общ издержки пр-ва в краткоср периоде.

|

|

|

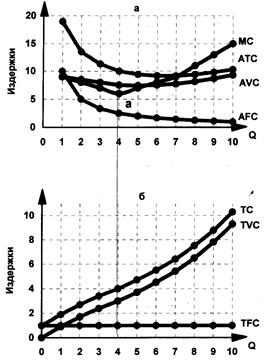

Общие пост издержки-затраты фирмы, независимые от объема выпуска продукции. Фирма будет нести пост затраты даже при нулевом объеме выпуска. Их наличие связано прежде всего с наличием у фирмы неизменных производственных мощностей.Поэтому пост затраты включают прежде всего затраты на аренду, страховку, охрану.. Кроме того к постзатратам относят затраты фирмы на оплату труда административно-управляющему персонала и оплату труда тех работников, в сохранении которых фирма заинтересована. Общие переменные издержки –затраты фирмы, зависящие от объемов выпуска продукции. Они включают затраты на оплату сырья, материалов, оплату труда производственных работников, оплату транспортных услуг, топлива.. общ издержки=общие постиздержки+общие перемен.изд. (TC=TFC+TVC).

Общие пост издержки-затраты фирмы, независимые от объема выпуска продукции. Фирма будет нести пост затраты даже при нулевом объеме выпуска. Их наличие связано прежде всего с наличием у фирмы неизменных производственных мощностей.Поэтому пост затраты включают прежде всего затраты на аренду, страховку, охрану.. Кроме того к постзатратам относят затраты фирмы на оплату труда административно-управляющему персонала и оплату труда тех работников, в сохранении которых фирма заинтересована. Общие переменные издержки –затраты фирмы, зависящие от объемов выпуска продукции. Они включают затраты на оплату сырья, материалов, оплату труда производственных работников, оплату транспортных услуг, топлива.. общ издержки=общие постиздержки+общие перемен.изд. (TC=TFC+TVC).

№50. Средние издержки производства фирмы в краткосрочном периоде.

Средние издержки фирмы – это затраты на единицу выпускаемой продукции.

В краткосрочном периоде различают:

1)средние пост.издержки AFC=TFC/Q;

2)средние перем. издержки AVC=TVC/Q.

Форма кривой AVCопр-сядействием закона убывающего предельного продукта. Первоначально, когда пред.продукт находится в стадии возрастания, темпы роста Q будут обгонять темпы роста TVC, что приведет к снижению AVC по мере роста Q (убывающая ветвь кривой AVC). Когда пред.продукт достигнет макс. величин-AVC будут миним. Затем, когда пред.продукт вступит в стадию убывания, темпы роста TVC начнут обгонять темпы роста Q,в следствие чего AVC будут расти (возраст.ветвь кривойAVC). Таким образом кривая AVC будет иметь V-образную форму.

3) средние общие издержки ATC=TC/Q=AFC+AVC

Кривая ATC может быть получена путем горизонтального сложения кривых AFC и AVC. Это означает, что кривая АТС будет также иметь V-образную форму, точка ее минимума будет расположена выше и правее точки минимума AVC, а восходящие ветви кривых ATCиAVC будут стремиться к сближению.

№51.Концепция предельных издержек производства. Условие максимизации прибыли.

Предельные затраты- дополнительные затраты, связанные с выпуском доп.ед.продукции. Предельные затраты рассчитываются как частное деление прироста общих затрат на прирост объема выпуска продукции. Пред.затраты – MC=DТС/DQ. Кривая МС имеет V-образную форму, а ее восходящие ветви проходят через миним. значения кривых AVCи ATC.

|

|

|

Условие максимизации прибыли.

Пока MR>MC-производителю надо наращивать объем выпуска

Производитель максим.прибыль при таком объеме выпуска продукции, при кот. пред. затраты равны пред. выручке. Это наз. условием пред.макс. прибыли.

№52. Долгосрочный период в деятельности фирмы. Эффект масштаба.

Долговременный период в деят-ти фирмы-это период, в кот.происходит адаптация всех факторов пр-ва, вкл. производственные мощности. Кривая долгосрочного периода АТС проходит по касательной к множеству кривых краткоср. АТС и имеет V-образную форму.Форма кривой LATC объясняется действием так наз. эффекта масштаба. Различ: 1) положит.эффект масштаба; 2) отриц.; 3) неизменный или постоянная отдача от ростов масштаба пр-ва.1)По мере роста объемов выпуска продукции в силу вступает ряд факторов, действующих в направлении снижения средних затрат: 1) специализация и разделение труда производств.работников; 2) специализация и разд. труда управленч. работников; 3) крупная фирма имеет больше возможностей для приобретения и использ. современного оборудования; 4) крупная фирма имеет возможности для организации побочного пр-ва. Действие вышеук. фактов приводит к тому, что увеличение используемых в пр-ве ресурсов(например на 10%)приводит к более чем пропорц. росту объема выпуска продукции(например на 20%), в результате чего LATC будут снижаться. Графич. положит.эффект масштаба иллюстр-ся убывающей ветвью кривой LATC, соотв. объему выпуска до q1.

Долговременный период в деят-ти фирмы-это период, в кот.происходит адаптация всех факторов пр-ва, вкл. производственные мощности. Кривая долгосрочного периода АТС проходит по касательной к множеству кривых краткоср. АТС и имеет V-образную форму.Форма кривой LATC объясняется действием так наз. эффекта масштаба. Различ: 1) положит.эффект масштаба; 2) отриц.; 3) неизменный или постоянная отдача от ростов масштаба пр-ва.1)По мере роста объемов выпуска продукции в силу вступает ряд факторов, действующих в направлении снижения средних затрат: 1) специализация и разделение труда производств.работников; 2) специализация и разд. труда управленч. работников; 3) крупная фирма имеет больше возможностей для приобретения и использ. современного оборудования; 4) крупная фирма имеет возможности для организации побочного пр-ва. Действие вышеук. фактов приводит к тому, что увеличение используемых в пр-ве ресурсов(например на 10%)приводит к более чем пропорц. росту объема выпуска продукции(например на 20%), в результате чего LATC будут снижаться. Графич. положит.эффект масштаба иллюстр-ся убывающей ветвью кривой LATC, соотв. объему выпуска до q1.

2) Осн. причина возникн. отриц. эффекта масштаба-трудности управления предприятием, объемы выпуска на кот.превысили некот. пред. величину. В результате увеличения исп. ресурсов(на 10%) приводит к менее чем пропорциональному росту объемов выпуска продукции(на 5%). На рис. отриц. эффект масштаба иллюстр. ветвью LATC, соотв. объему выпуска более q2.

3) В отд. случаях деят-ти фирмы может возникнуть ситуация, при кот.положит. эффект масштаба уже исчерпался, а отриц. эффект масштаба еще не вступил в силу. В результате увеличения исп. в пр-ве ресурсов(на 10%) приводит к прямо пропорц. росту объему выпусков продукции(также на 10%). В рез. АТС будет постоянной величиной. На рис. положит.эффект масштаба иллюстр. горизонт. участком кривой LATC, соотв. объему выпуска между q1 иq2.

№53 Производство и факторы производства. Изокосты и изокванты.

Под производством в современной микроэкономике понимается деятельность по использованию факторов производства (ресурсов) с целью достижения наилучшего результата.Если объем использования ресурсов известен, то максимизируется результат, если известен результат (которого необходимо достичь), то минимизируется объем ресурсов. Производство не может создавать продукцию, не используя при этом каких-либо ресурсов. Процесс производства фирмы связан с потреблением различных ресурсов. В число ресурсов входит все то, что необходимо для ее производственной деятельности — сырье, энергия, труд, оборудование, другие ресурсы. При рассмотрении двухфакторной производственной функции возникает такое понятие, как изокванта - кривая, объединяющая такие комбинации затрат ресурсов, которые позволяют получить данный фиксированный объем выпуска продукта. Допустим, что производственная функция описывает выпуск продукции в зависимости от затрат труда и капитала. Одно и то же количество продукции можно получить при различных сочетаниях затрат этих ресурсов. Можно использовать небольшое количество машин (т. е. обойтись небольшими затратами капитала), но при этом придется затратить большое количество труда; можно, наоборот, механизировать те или иные операции, увеличить количество машин и за счет этого снизить затраты труда. Если при всех таких сочетаниях наибольший возможный объем выпуска остается постоянным, то эти сочетания изображаются точками, лежащими на одной и той же изокванте. Изокоста —линия демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег.Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.Совместив изокванты

Под производством в современной микроэкономике понимается деятельность по использованию факторов производства (ресурсов) с целью достижения наилучшего результата.Если объем использования ресурсов известен, то максимизируется результат, если известен результат (которого необходимо достичь), то минимизируется объем ресурсов. Производство не может создавать продукцию, не используя при этом каких-либо ресурсов. Процесс производства фирмы связан с потреблением различных ресурсов. В число ресурсов входит все то, что необходимо для ее производственной деятельности — сырье, энергия, труд, оборудование, другие ресурсы. При рассмотрении двухфакторной производственной функции возникает такое понятие, как изокванта - кривая, объединяющая такие комбинации затрат ресурсов, которые позволяют получить данный фиксированный объем выпуска продукта. Допустим, что производственная функция описывает выпуск продукции в зависимости от затрат труда и капитала. Одно и то же количество продукции можно получить при различных сочетаниях затрат этих ресурсов. Можно использовать небольшое количество машин (т. е. обойтись небольшими затратами капитала), но при этом придется затратить большое количество труда; можно, наоборот, механизировать те или иные операции, увеличить количество машин и за счет этого снизить затраты труда. Если при всех таких сочетаниях наибольший возможный объем выпуска остается постоянным, то эти сочетания изображаются точками, лежащими на одной и той же изокванте. Изокоста —линия демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег.Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.Совместив изокванты

Изокванта — изолиния одинакового объема производства продукта в зависимости от факторов производства;

№ 55 ВНП в сиситеме национальных счетов.

Система национальных счетов — это система взаимосвязанных показателей и классификаций (например, в виде таблиц), применяемая для описания и анализа макроэкономических процессов страны в условиях рыночной экономики.

Национальное счетоводство основано на использовании системы обобщающих показателей (агрегатов), отражающих результаты функционирования национальной экономики в целом за определённый период времени (обычно 1год). Исходным показателем в системе национальных счетов с 1992 года является показатель валового внутреннего продукта (ВВП). До 1992 года таким показателем был валовой национальный продукт (ВНП).

ВВП – это исчисленная по рыночным ценам совокупная стоимость всех конечных товаров и услуг, произведённых внутри страны за определённый период времени (обычно за 1 год).

Так как ВВП измеряет объем национального годового производства, он служит источником роста национального богатства страны, которое представляет собой совокупную стоимость имущества (активов), принадлежащего частным физическим, юридическим лицам, а также государству.

Вся произведённая за данный период времени продукция делится на промежуточную и конечную. Деление продукции на промежуточную и конечную необходимо для того, чтобы избежать при подсчете ВВП повторного счета.

Промежуточная продукция – это продукция, которая производится в данном периоде, и в данном же периоде направляется в дальнейшую переработку или перепродажу (например, выращенный в данном году картофель и в данном же году проданный предприятию, производящему крахмал).

№56 Метод расчета ВНП по потоку расходов При расчете ВНП по расходам

суммируются расходы всех экономических агентов, использующих ВНП (домохозяйств, фирм, государства и иностранцев). Фактически речь идет о совокупном спросе на произведенный ВНП.Суммарные расходы можно разложить на несколько компонентов: ВНП = Y = C + I + G + NX, где C – личные потребительские расходы, которые включают расходы домохозяйств на товары длительного пользования и текущего потребления, на услуги (кроме расходов на покупку жилья).I – валовые частные внутренние инвестиции. Включают производственные капиталовложения (инвестиции в основные производственные фонды), инвестиции в жилищное строительство и инвестиции в запасы (ТМЦ).Инвестиции понимаются как добавление к физическому запасу капитала. Приобретение финансовых бумаг (акций, облигаций) не является инвестициями. Термин «внутренние инвестиции» означает, что это инвестиции, производимые жителями данной страны (в т.ч. расходы на импортные товары). Термин «частные» инвестиции означает, что они не включают государственные инвестиции. Термин «валовые» означает, что из инвестиций не вычитается амортизация: Валовые инвестиции = Чистые инвестиции + Амортизация.Рост запасов учитывается со знаком «+», а уменьшение со знаком минус.G – государственные закупки товаров и услуг (строительство и содержание школ, дорог, армии, расходы на национальную оборону, зарплату государственных служащих и т.д.). Сюда не входят трансфертные платежи. Государственные трансферты – это выплаты, не связанные с движением товаров и услуг. Они перераспределяют доходы государства через пособия, пенсии, выплаты по социальному страхованию. NX – чистый экспорт. Он равен разности стоимостных объемов экспорта и импорта. Если страна экспортирует больше, чем импортирует, то на мировом рынке она выступает «нетто-экспортером», а ВНП превышает объем внутренних расходов. Если же импортирует больше, то является «нетто-импортером», величина чистого экспорта является отрицательной. Сумма расходов превышает объем производства.Данное уравнение ВНП называют основным макроэкономическим тождеством или тождеством национальных счетов.

№ 57 Метод расчета ВНП по доходам

При расчете ВНП по доходам суммируются все виды факторных доходов (зарплата, рента, %), а также 2 компонента, не являющихся доходами: амортизационные отчисления и чистые косвенные налоги на бизнес (налоги минус субсидии).Существует связь между показателями ВНП и ВВП: ВНП = ВВП + чистые факторные доходы из-за рубежа. Чистые факторные доходы из-за рубежа – это разность между доходами, полученными гражданами данной страны за рубежом, и доходами иностранцев, полученными на территории данной страны. Если ВНП превышает ВВП, значит, жители данной страны получают за границей больше, чем иностранцы зарабатывают в данной стране.

По способу получения дохода в составе ВНП выделяют следующие виды факторных доходов:

1) компенсации за труд работающим по найму (зарплата, премии);§ доходы собственников;§ рентные доходы;

2) прибыль корпораций (остающаяся после оплаты труда и % за кредит; в ней выделяют дивиденды акционеров, нераспределенную прибыль и налог на прибыль);

3) чистый % (разница между процентными платежами фирм другим секторам экономики и процентными платежами, полученными фирмами от др. секторов – домохозяйств и государства).Из трех методов чаще используются производственный и метод конечного использования.

№58 ВНП в процессе

ВНП и ВВП – не единственные показатели национальных счетов, которые отражают движение совокупных величин в экономике страны. В экономической теории и статистике широко используется взаимосвязанных показатели национальных счетов, которые рассчитываются на основе ВНП. К ним относятся чистый национальный продукт, национальный доход, личный доход, располагаемый доход. Чистый национальный продукт представляет собой более совершенный показатель по сравнению с ВНП, поскольку в нем не учитываются амортизационные отчисления. С помощью показателя чистого национального продукта (ЧНП) можно измерить годовой объем производства, который экономика (предприятия, организации, государства или иностранных граждан) в состоянии потребить, не сокращая производственных возможностей будущих периодов. Отсюда ЧНП = ВНП – амортизация. Национальный доход. Для определения показателя общего объема зарплаты, процента, прибыли и ренты, т.е. платежей, полученных при производстве ВНП в данном году, необходимо вычесть из ЧНП косвенные налоги на предпринимателей. Смысл этого подсчета состоит в том, что государство, взимая косвенные налоги с предприятий, ничего не вкладывает в производство и поэтому его нельзя рассматривать как поставщика экономических ресурсов. Таким образом, мы можем получить показатель национального дохода (НД). С точки зрения собственников ресурсов, НД является измерителем их доходов от участия в производстве за текущий период. Предприятие рассматривает НД как показатель, отражающий уровень цен на факторы производства или ресурсы. Личный доход (ЛД). Представляет собой полученный доход, в отличие от НД, который является заработанным доходом. Здесь следует заметить, что часть заработанного дохода – взносы на социальное страхование, налог на прибыль предприятий и их перераспределение – не поступают в распоряжение населения. В то же время трансфертные платежи, которые не являются результатом хозяйственной деятельности работников, по сути, представляют часть их дохода. Таким образом, ЛД как фактически полученный доход можно вычислить путем вычитания из НД взносов на социальное страхование, налогов на прибыль предприятий, перераспределение прибили, и добавления суммы всех трансфертных платежей.

№59 Реальный и номинальный ВНП. Девлятор ВНП.

Макроэкономические показатели могут измеряться в ценах текущего года или постоянных ценах (ценах какого-либо базового года). В первом случае они имеют номинальное выражение, во втором — реальное. Между реальными и номинальными величинами могут быть существенные расхождения в связи с применением уровня цен. Номинальный ВНП — это ВНП, измеренный в текущих ценах. Его динамика может быть вызвана как изменением объема производства, так и общего уровня цен. Реальный ВНП — это ВНП измеренный в постоянный ценах (ценах базисного периода). В отличии от номинального ВНП, на него измерение не влияет рыночная конъюнктура.

Для выявления реального изменения объема национального производства с учетом инфляции или дефляции используется дефлятор ВНП, который представляет собой отношение номинального ВНП к реальному. Дефлятор ВНП — это наиболее общий показатель, учитывающийся для измерения уровня инфляции в стране. Наиболее простой метод инфлирования и дефлирования внутреннего национального продукта — деление номинального ВНП на индекс цен (дефлятор ВНП).

Реальный ВНП = Номинальный ВНП / индекс цен данного года

Реальный ВНП = Номинальный ВНП / индекс цен данного года

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 436; Нарушение авторских прав?; Мы поможем в написании вашей работы!