КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применение формулы Блэка-Шоулза для оценки стоимости реальных опционов

|

|

|

|

Пример

ИНВЕСТИРОВАНИЕ В РЕАЛЬНЫЕ ОПЦИОНЫ

Рабочая книга M 17.3

До настоящего момента мы обходили рассмотрение очень важного аспекта многих (если не большинства) инвестиционных возможностей корпораций. Речь идет об имеющейся у менеджеров возможности отложить начало работы по проекту, или, после начала реализации проекта, расширить его масштабы, а то и вообще отказаться от его выполнения. Игнорирование реальных опционов (принципиально отличающихся от финансовых опционов) приведет к тому, что аналитик при оценке проекта занизит величину NPV.

Киноиндустрия дает нам хороший пример большого значения реальных опционов при оценке инвестиционных проектов. Часто киностудия покупает права на сценарий фильма, а затем некоторое время выжидает до принятия окончательного решения о том, когда выпустить этот фильм и стоит ли его снимать вообще. Таким образом, студия имеет возможность отложить начало работ по проекту. С началом съемок фильма на каждом из их этапов у студии есть возможность (option) прервать работу над фильмом при получении информации о превышении запланированных затрат или об изменении вкусов зрителей.

Другая существенная возможность выбора, которую имеют кинопродюсеры, состоит в возможности создавать продолжения фильмов. Если фильм пользуется успехом, студия имеет эксклюзивное право на выпуск дополнительных фильмов с тем же названием и действующими лицами. Возможность (опцион) выпускать продолжение может составлять значительную часть в полной стоимости всего фильма.

Существует фундаментальное сходство между возможностями выбора в инвестиционных проектах и опционами "колл": в обоих случаях лицо, принимающее решение, имеет право, но не обязано, приобретать в будущем нечто, имеющее стоимость.

|

|

|

Осознание сходства между опционами "колл" и возможностями менеджеров в вопросах принятия решений, т.е. управленческими опционами, (managerial options) оказывается важным в силу трех причин. Имеющееся сходство

• способствует структуризации анализа инвестиционного проекта и представлению его как временной последовательности управленческих решений;

• дает возможность прояснить роль неопределенности в оценке проектов;

• обеспечивает нам метод, с помощью которого можно оценить стоимость возможности выбора, существующего при реализации проекта, посредством использования количественных моделей, разработанных для оценки опционов "колл" на акции.

Конкретный пример поможет лучше понять, каким образом сходство между опционами "колл" и управленческими опционами помогает анализировать инвестиционные проекты. Рассмотрим решение киностудии по вопросу о том, следует ли приобретать право съемки фильма по книге, недавно написанной известным автором.

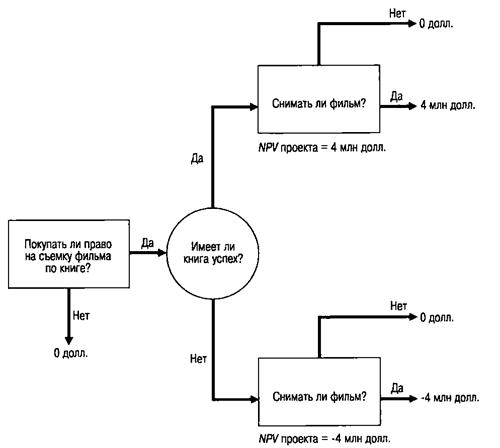

Предположим, что автор запрашивает 1 млн. долл. за эксклюзивное право снять фильм по своему роману, который по плану должен выйти из печати через год. Если роман будет иметь успех, киностудия снимет по нему фильм, однако в случае неудачи романа у читателей студия не воспользуется своим правом на создание соответствующего фильма. На рис. 17.1 реализация этого инвестиционного проекта показана в виде дерева решений.

В настоящее время руководство студии должно принять решение о том, следует ли платить 1 млн. долл., запрошенных автором за право экранизации романа. Эта стартовая позиция изображена в виде соответствующей ячейки в основании дерева (она расположена в левой части рисунка). Верхняя, идущая вправо от первой ячейки, ветвь соответствует решению заплатить 1 млн. долл. за право выпуска фильма, а нижняя ветвь соответствует решению не платить 1 млн. долл.

|

|

|

Круглое поле соответствует событию, не контролируемому менеджерами: коммерческий успех романа. Из этого поля выходят две ветви. Ведущая вверх ветвь соответствует возможному успеху романа, а нижняя ветвь — также возможной ситуации провала книги. Вероятность каждого из этих событий составляет 0,5. В соответствии с оценками аналитиков студии события могут развиваться следующим образом. Если книга будет иметь успех, то NPV проекта производства фильма (через год, считая с сегодняшней даты) составит 4 млн. долл. Если же книга не будет иметь успеха, то NPV будет равняться -4 млн. долл.

Обратите внимание на то, что справа от каждой выходящей из поля событий ветви расположена новая ячейка принятия решений, представляющая решение, которое менеджеры должны принять по вопросу о том, следует ли действительно выпускать фильм. Если бы проект анализировался без учета существующей для менеджеров возможности отказаться через год от его выполнения, проект следовало бы отклонить. Это связано с тем, что ожидаемая приведенная стоимость проекта на сегодняшний день была бы нулевой при любой стоимости капитала, независимо от того, насколько она низка. Руководство студии совершенно определенно не стало бы тратить 1 млн. долл. на покупку права производства фильма, для которого ожидаемая приведенная стоимость равна нулю.

Однако это была бы неверная трактовка имеющихся инвестиционных возможностей. Поскольку руководство киностудии имеет право, но не обязано, выпускать фильм, то возможные доходы через год составят NPV в 4 млн. долл. в случае, если книга будет иметь успех, или NPV в 0 долл., если роман провалится. Такое распределение доходов соответствует ожидаемой (средней) NPVv 1 млн. долл. До тех пор, пока показатель стоимости капитала, используемый для дисконтирования ожидаемого значения NPV в 1 млн. долл. к приведенной стоимости, меньше, чем 100% годовых, ожидаемая (средняя) приведенная стоимость для данного проекта будет превышать 1 млн. долл. затрат на приобретение права выпуска фильма по книге. Таким образом, мы убеждаемся в том, что при анализе проекта очень важно учитывать существующую у менеджеров возможность принимать решения, меняющие ход его реализации.

|

|

|

Мы можем также получить определенную информацию о влиянии неопределенности на NPV проекта при рассмотрении его с позиции основ ценообразования финансовых опционов. Предположим, например, что разброс возможных в будущем значений NPV возрастает в два раза, в то время, как ожидаемая NPV остается равной 0. В

Рис. 17.1. Дерево решений для инвестиционного проекта "Производство кинофильма"

случае, если книга имеет успех, ЛУГ равняется 8 млн. долл., а при провале — соответственно —8 млн. долл. Поскольку менеджеры в случае провала книги фильм снимать не будут, то худший возможный результат по-прежнему составляет потерю не 8 млн. долл., а 0 долл. По причине того, что менеджеры в случае провала книги примут решение не продолжать работу над проектом, ожидаемая величина NPV через год, считая с сегодняшней даты, возрастает с 2 млн. долл. до 4 млн. долл. Таким образом, ожидаемая NPV проекта, вследствие увеличения в два раза разброса возможных в будущем результатов, удваивается. С такой точки зрения увеличение неопределенности в возможных в будущем доходах по проекту приводит к росту его стоимости.

Насколько важной оказывается в управленческих решениях ценность возможности выбора как составной части полной стоимости инвестиционного проекта? Ответ зависит от типа проекта, однако сложно представить себе инвестиционный проект, в котором менеджеры не имеют возможности изменить свои планы после начала работы над проектом. Принятие во внимание стоимости управленческих опционов оказывается особенно важным при рассмотрении вопросов об инвестировании в научно-исследовательскую работу. Применение при рассмотрении долгосрочных инвестиций финансовой теории опционов было использовано, по меньшей мере, одной крупной фармацевтической компанией (см. врезку 17.1). В целом, чем больше неопределенность по поводу результатов проекта, тем больше и потребность в тщательном учете всех возможностей выбора.

| Врезка 17.1 |

| Анализ опционов: компания Merck В интервью, данном Джуди Левент редактору журнала Harvard Business Review в. 1994 году, вице-президент по финансам фирмы Merck рассказала о широком применении компанией моделей ценообразования опционов при решении вопросов о долгосрочном финансировании своих проектов. Вот только один из примеров: фирма Merck часто заключает договора с университетами для получения доступа к 1 1 работе над исследовательскими проектами на ранних этапах. Условия контракта i часто формулируются таким образом, что фирма Merck первоначально выплачивает университету некоторую сумму, за которой следует ряд выплат, соответствующих результатам, получаемым в ходе исследовательских работ. Руководство фирмы Merck анализирует эти контракты с применением теории ценообразования опционов. |

|

|

|

| Контрольный вопрос 17.4 |

| Общность опционов "пут" и управленческих опционов, связанных с возможностью I выбора, оказывается важной в силу трех причин. В чем они состоят? |

После того как мы убедились в важности учета стоимости возможности выбора в вопросах инвестирования, возникает вопрос о ее количественном измерении Один из способов оценки стоимости реальных опционов состоит в применении формулы Блэка—Шоулза.

Предположим, например, что фирма Rader, Inc. рассматривает вопрос о поглощении другой фирмы. Target, Inc. Допустим дальше, что обе они финансируют свой бизнес исключительно за счет выпуска акций. Это означает, что ни одна из них не имеет в обращении облигаций. У каждой из фирм в обращении находится 1 миллион обыкновенных акций, которые могут свободно покупаться и продаваться на рынке. Текущая рыночная стоимость активов фирмы Target, Inc. составляет 100 млн. долл., а стандартное отклонение изменения стоимости равно 0,20. Предположим, что менеджеры фирмы Target, Inc. предлагают руководству Rader, Inc. Купить опцион на приобретение 100% акций фирмы Target, Inc. через год за 106 млн. долл. Безрисковая процентная ставка составляет 6% годовых.

Выгодно ли такое вложение, если опцион предлагается за 6 млн. долл.?

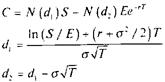

С позиции фирмы Rader, Inc. этот вопрос связан с принятием решения в области планирования инвестиций. Первоначальные затраты составляют 6 млн. долл., требуемых для покупки опциона на приобретение через год активов фирмы Target, Inc. Для определения действительной цены этого опциона можно воспользоваться теми же методами оценки, что и рассмотренные в главе 15 для оценки европейского опциона "колл" на покупку акций. Воспользуемся формулой Блэка—Шоулза3.

где

С — цена опциона

S — цена акций

Е— цена исполнения

Т— промежуток времени до срока исполнения опциона (в годах)

s — стандартное отклонение непрерывно начисляемой ставки доходности акций (в годовом исчислении)

Таблица расчета стоимости опциона

| S | Е | R | Т | d | s | Результат |

| 0,05 | 0,2 | С = 8 млн. долл. |

Стоимость опциона составляет примерно 8 млн. долл. NPV данной инвестиционной возможности равна 2 млн. долл. Для ее вычисления мы из полученной стоимости опциона для фирмы Rader, Inc. вычтем его цену в 6 млн. долл. Общий вывод — покупка данного опциона на предложенных условиях выгодна.

Рассмотрим теперь применение теории ценообразования опционов для оценки инвестиционных возможностей, в которых в явном виде покупка опциона не присутствует, однако есть возможность для выбора управленческого решения (т.е. для управленческого опциона). Предположим, что у фирмы Electro Unity есть возможность инвестировать средства в постройку электростанции. На первом этапе для строительства.здания, в котором будет размещаться оборудование, необходимы расходы в 6 млн. долл. На втором этапе, наступающем через год, необходимо закупить оборудование стоимостью 106 млн. долл. Предположим, что с сегодняшней точки зрения через год стоимость готового к пуску предприятия будет колебаться вокруг среднего значения 112 млн. долл. с соответствующим значением стандартного отклонения 0,2.

Предположим, что мы проводим финансовый анализ этой инвестиционной возможности на основе метода дисконтированных денежных потоков При ставке дисконтирования k приведенная стоимость готового к пуску предприятия составляет 112 млн. долл./(1+к). Поскольку расходы по инвестиционному проекту в 106 млн. долл., необходимые для приобретения оборудования для производства электроэнергии, известны точно, приведенная стоимость рассчитывается с применением безрисковой ставки Если она составляет 6%, то приведенная стоимость расходов на оборудование равна 100 млн. долл. Кроме того, первоначальные расходы на строительство объекта составляют 6 млн. долл. Таким образом, NPV по проекту определяется как

NPV= 112 млн. долл./(1+к) - 100 млн. долл. - 6 млн. долл. = 112 млн. долл./(1+к) -106 млн. долл.

Рассчитанное значение NPV для данного проекта оказывается отрицательным при любом значении k, превышающем 5,66%, что даже меньше, чем безрисковая процентная ставка. Например, если k равно 12%, приведенная стоимость готового к пуску предприятия составит 100 млн. долл., а рассчитанное значение NPV по данному проекту окажется равным —6,0 млн. долл.

Однако при получении такого результата не учитывается существенный факт: наличие у управленческого персонала фирмы возможности отказаться от выполнения проекта через год после его начала. Другими словами, менеджеры будут инвестировать дополнительную сумму в 106 млн. долл. на втором этапе проекта только в том случае, если стоимость предприятия окажется больше 106 млн. долл4.

Как можно оценить эту инвестиционную возможность для менеджеров, учтя существующую у них гибкость в принятии решений? Ответ здесь состоит в том, что мы можем использовать тот же метод, что и в случае оценки возможности поглощения фирмой Rader, Inc. фирмы Target, Inc. Несмотря на то что условия несколько отличаются, эти два случая имеют одинаковую структуру и даже одинаковые выплаты.

Для того чтобы убедиться в этом, обратим внимание на тот факт, что, начиная первую фазу проекта, Electro Unity должна в действительности заплатить 6 млн. долл. для "покупки опциона", дата истечения по которому наступит через год. Возможность выбора состоит в том, чтобы приступить (или не приступать) к выполнению второй части проекта, а "цена исполнения" составляет 106 млн. долл. Приведенная стоимость выполненного проекта равна 100 млн. долл.

В соответствии с формулой Блэка—Шоулза этот опцион стоит примерно 8 млн. долл. Таким образом, NPV данного проекта оказывается положительной и составляет 2 млн. долл., а не отрицательной, как это вышло в результате расчетов, не учитывающих существующей у менеджеров возможности прекратить через год работу над проектом.

В итоге мы пришли к следующему выводу: учет гибкости в принятии управленческих решений повышает величину NPV проекта. Более того, из теории ценообразования опционов мы знаем, что стоимость такого рода гибкости возрастает при увеличении изменчивости проекта.

Вернемся опять к примеру с фирмой Electro Unity. Предположим, что стоимость завода по производству электроэнергии в действительности колеблется сильнее, чем мы считали вначале. Соответственно, стандартное отклонение составляет не 0,20, а 0,40. Это приводит к тому, что инвестиционный проект становится более привлекательным. Применив формулу Блэка—Шоулза, находим, что стоимость опциона составляет теперь 16 млн. долл. Таким образом, NPV проекта равна 10 млн. долл., а не 2 млн. долл., как в предыдущем случае.

В сущности, все будущие инвестиционные возможности можно рассматривать как опционы "колл", поскольку фирмы почти всегда могут некоторое время выждать, прежде чем нести первоначальные затраты, а затем принять решение не продолжать работу. Время, в течение которого фирма может ждать, прежде, чем принять окончательное решение, аналогично времени до даты истечения опциона; первоначальные затраты аналогичны цене исполнения; а приведенная стоимость ожидаемых в будущем денежных поступлений по проекту аналогична цене акций, лежащих в основе опциона. Таким образом, рассчитанная с применением обычных методов величина NPV проекта оказывается аналогичной внутренней стоимости опциона, показывающей, какой была бы его стоимость при немедленном истечении. Рассчитанное таким образом значение NPV несколько занижает стоимость проекта, поскольку в нем не учитывается временная стоимость опциона.

| Контрольный вопрос 17.5 |

| Чему равна NPV инвестиционного проекта постройки электростанции фирмы Electro Unity, если его изменчивость составляет не 0,2, а 0,3? |

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1125; Нарушение авторских прав?; Мы поможем в написании вашей работы!