КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Денежные фонды предприятий

|

|

|

|

Финансы предприятий - это экономические, денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков, связанные с' функционированием создаваемых на предприятиях денежных фондов.

ФИНАНСОВЫЕ ОТНОШЕНИЯ ПРЕДПРИЯТИЙ

ФИНАНСЫ ПРЕДПРИЯТИЙ

Основой рыночных отношений являются деньги. Они связывают интересы продавца и покупателя. Покупатель платит деньги продавцу, рассчитывая затем продать результаты своего труда и получить за это деньги. Часть из них он отдает банку в погашение кредита и бюджетам разных уровней в виде налогов, а остальное использует на собственные нужды. Рыночные отношения - это прежде всего финансовые отношения, когда участники рыночных отношений предполагают заработать деньги и использовать их на различные цели, создавая собственные соответствующие денежные фонды.

Финансы предприятий являются основой финансовой системы государства, поскольку предприятия представляют собой главное звено народнохозяйственного комплекса. Состояние финансов предприятия оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость здесь прямая: чем крепче и устойчивее финансовое положение предприятий, тем обеспеченнее общегосударственные и региональные денежные фонды, более полно удовлетворяются социальные, культурные потребности и др.

Финансы - объективная экономическая категория рыночной экономики. Без нормального функционирования финансового механизма рыночная экономика работать не в состоянии. Опыт последних лет проведения экономических реформ в России подтвердил это

|

|

|

положение. Задача государства состоит в том, чтобы оценить роль финансовых отношений в тот или иной период развития. Именно поэтому в условиях рыночной экономики необходимо научиться сочетать самостоятельность предприятий и регионов с государственным регулированием экономики и финансов.

Финансовые отношения предприятий можно объединить в четыре группы. Это отношения:

· с другими предприятиями и организациями;

· внутри предприятия;

· внутри объединений предприятий: с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

· с финансово-кредитной системой - бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

Финансовые отношения с другими предприятиями и организациями включают отношения с поставщиками, покупателями, строительно-монтажными и транспортными организациями, почтой и телеграфом, внешнеторговыми и другими организациями, таможней, предприятиями, организациями и фирмами иностранных государств. Это - самая большая по объему денежных платежей группа. Отношения предприятий друг с другом связаны с реализацией готовой продукции if приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль. Организация этих отношений оказывает самое непосредственное влияние на конечные результаты производственной деятельности.

Финансовые отношения внутри предприятия охватывают отношения между филиалами, цехами, отделами, бригадами и т.д.; отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими - это выплаты заработной платы, премий, пособий, дивидендов по акциям, материальной помощи, а также взыскание денег за причиненный ущерб, удержание налогов. При этом очень важно, чтобы работники подразделений получали именно то, что они зарабатывают.

|

|

|

Финансовые отношения внутри объединений предприятий подразделяются на финансовые отношения* предприятий с вышестоящими организациями, отношения внутри финансово-промышленных групп и отношения между предприятиями в условиях холдинга.

Финансовые отношения предприятий с вышестоящими организациями включают отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансирования импортных операций, научных исследований, в том числе и маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль и способствует оптимизации средств предприятий.

В условиях приватизации собственности, когда в руках государства остается значительная часть акций приватизированных предприятий, большую роль играет мировой опыт: во многих странах основная доля (до 90%) средств от приватизации поступает в специальные фонды поддержки приватизируемых предприятий.

Финансово-промышленные группы создаются, как правило, с целью объединения финансовых усилий в направлении развития и поддержки производства, получения максимального финансового результата. Здесь могут быть и централизованные денежные фонды, и коммерческий кредит друг другу, и просто финансовая помощь.

Особенности холдинговых отношений состоят в том, что они строятся на экономической основе, когда головному предприятию принадлежат контрольные пакеты акций дочерних предприятий. Последнее же позволяет осуществлять стратегическое управление дочерними предприятиями. Следовательно, финансовые отношения внутри холдинга предполагают значительную финансовую самостоятельность его участников в пределах единой стратегии.

|

|

|

Отношения с финансово-кредитной системой многообразны.

Прежде всего это отношения с бюджетами различных уровней и внебюджетными фондами, связанные с перечислением налогов и отчислений.

Налоговая система России несовершенна и не способствует нормальной производственной деятельности. Мировой опыт показывает, что снизить высокие темпы инфляции можно только через поддержку производства и развитие инвестиций. На это должна быть направлена в основном налоговая, а также кредитная и таможенная

политика. В частности, во многих странах определенная часть или весь прирост производства налогами не облагается, Это выгодно и предприятию, и государству, так как налоги от таких предприятий поступают в полном объеме, а через год они резко увеличиваются.

Отношения со страховым звеном финансовой системы состоят из перечислений средств на социальное и медицинское страхование, а также страхование имущества предприятия.

Финансовые отношения предприятий с банками строятся как в части организации безналичных расчетов, так и при получении и погашении краткосрочных и долгосрочных кредитов. Организация безналичных расчетов оказывает непосредственное влияние на финансовое положение предприятий. Кредит является источником формирования оборотных средств, расширения производства, его ритмичности, улучшения качества продукции, способствует устранению временных финансовых трудностей предприятий.

Банки в настоящее время оказывают предприятиям ряд нетрадиционных услуг: лизинг, факторинг, форфейтинг, траст. В то же время могут быть самостоятельные компании, специализирующиеся на выполнении указанных функций.

В настоящее время в отношениях предприятий с банками существует ряд проблем. Практика безналичных расчетов примитивна: предоплата, бартер, наличные деньги, большие неплатежи. Кредит очень дорогой, поэтому его удельный вес при формировании оборотных средств предприятий очень низкий (в среднем не более 10%). Долгосрочный кредит на финансирование инвестиций практически не применяется. Нетрадиционные банковские услуги также не получили развития.

|

|

|

Финансовые отношения предприятий с фондовым рынком предполагают операции с ценными бумагами. Фондовый рынок в России развит пока недостаточно.

Важнейшая сторона финансовой деятельности предприятий - Формирование и использование различных денежных Фондов. Через них осуществляется обеспечение хозяйственной деятельности необхо-

димыми денежными средствами, а также расширенного воспроизводства, финансирование научно-технического прогресса, освоение и внедрение новой техники, экономическое стимулирование, расчеты с бюджетом, банками.

Денежные фонды предприятий можно разделить на пять групп:

первая группа - фонды собственных средств -

· уставный капитал,

· добавочный капитал,

· резервный капитал,

· фонд накоплений,

· целевые финансирование и поступления,

· нераспределенная прибыль,

· прочие;

вторая группа - фонды заемных средств -

· кредиты банков,

· коммерческие кредиты,

· факторинг,

· лизинг,

· кредиторы,

· прочие;

третья группа - фонды привлеченных средств -

· фонды потребления,

· расчеты по дивидендам,

· доходы будущих периодов,

· резервы предстоящих расходов и платежей;

четвертая группа - фонды, образуемые за счет нескольких источников, -

· внеоборотные активы (источники - собственные и заемные),

· оборотные активы (источники - собственные средства, кредит, кредиторская задолженность, привлеченные),

· инвестиционный фонд (источники - прибыль, амортизационный фонд, заемные средства),

· валютный фонд (источники - собственные и заемные средства),

· прочие;

пятая группа - оперативные денежные фонды -

· для выплаты заработной платы,

· для выплаты дивидендов,

· для платежей в бюджет,

· прочие,

ПЕРВАЯ ГРУППА денежных фондов предприятия - фонды собственных средств. Они играют решающую роль в деятельности предприятия, так как требования по их объему и организации достаточно однозначны.

При организации предприятие должно иметь уставный Фонд, или уставный капитал,» за счет которого формируются основные фонды и оборотные средства. Организация уставного капитала, его эффективное использование, управление им - одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал - основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия - величину уставного фонда. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Уставный капитал предприятия определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Минимальный размер его определяется в соответствии с установленным законодательно минимальным размером оплаты труда в стране.

Уставный капитал выступает первым денежным фондом, отражаемым в разделе III пассива баланса предприятия. В этой связи баланс предприятия представляет собой следующее:

Актив Пассив

I. Внеоборотные активы III. Капитал и резервы

II. Оборотные активы IV. Долгосрочные обязательства

V. Краткосрочные обязательства

Баланс Баланс

Актив - это имущество предприятия, пассив - те денежные средства, за счет которых сформировано имущество. Имущество представляет собой основные фонды и нематериальные активы (внеоборотные активы) и оборотные средства (оборотные активы предприятия). Денежные средства могут быть собственные (III раздел пассива) и заемные (IV и V разделы).

После уставного капитала денежным фондом собственных средств предприятия является добавочный капитал, который включает:

· результаты переоценки основных фондов, т.е. их дооценку;

· эмиссионный доход акционерного общества (доход от продажи акций сверх их номинальной стоимости за вычетом расходов на их продажи);

· безвозмездно полученные денежные и материальные ценности на производственные цели;

· ассигнования из бюджета на финансирование капитальных вложений;

· поступления на пополнение оборотных средств.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по перечисленным каналам. Основным каналом здесь являются результаты переоценки основных фондов. Вполне естественно ежегодное увеличение уставного капитала за счет добавочного. Однако, как отмечалось ранее, многие предприятия этого не делают.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом.

Фонд накоплений образуется на предприятиях за счет чистой прибыли и предназначен для развития производства.

Целевые финансирование и поступления - это, в основном, средства бюджета, поступающие на предприятия для конкретной цели: на научные исследования, на подготовку кадров и др. Они хранятся на отдельном бюджетном счете и носят строго целевой характер.

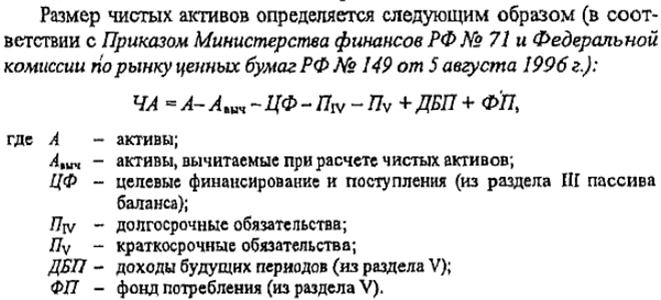

С собственными средствами предприятия тесно связано такое понятие, как чистые активы. В мировой практике их еще называют акционерным капиталом. Необходимость расчета чистых активов объясняется тем, что некоторые средства предприятий носят двойственный характер. С одной стороны, они служат его собственными средствами (например, начисленные дивиденды или фонды потребления); с другой - они принадлежат не непосредственно предприятию, а его акционерам или работникам. Чистые активы - это реальные в данный момент собственные средства.

111

111

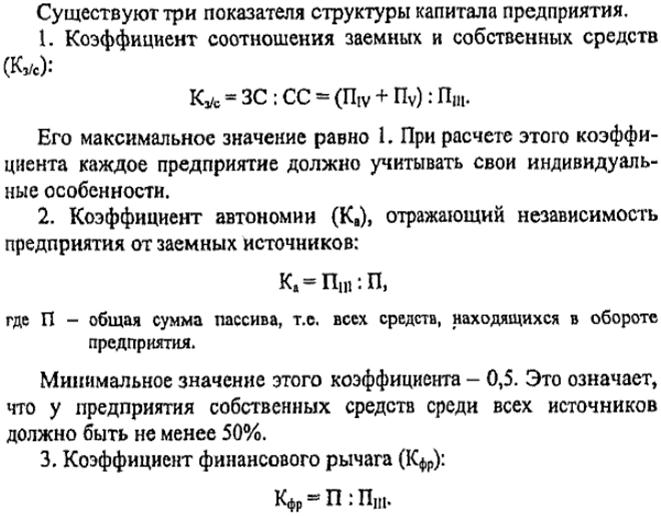

Этот коэффициент не имеет минимальных или максимальных значений, так как роль его состоит в том, чтобы показать влияние на рентабельность собственных средств структуры капитала как одного из основных факторов.

Этот коэффициент не имеет минимальных или максимальных значений, так как роль его состоит в том, чтобы показать влияние на рентабельность собственных средств структуры капитала как одного из основных факторов.

Таким образом, в целях повышения эффективности, рентабельности, отдачи собственных средств предприятие должно пользоваться заемными средствами не только тогда, когда недостаточно собственных средств, но и тогда, когда их достаточно, т.е. в качестве финансового рычага.

ТРЕТЬЯ ГРУППА денежных фондов предприятия - фонды привлеченных средств. Такие фонды носят двойственный характер: с одной стороны, эти средства находятся в обороте предприятия, с другой - они принадлежат его работникам (дивиденды и фонд потребления). Подтверждают их двойственность следующие факты: во-первых, в балансе предприятия они находятся в разделе V пассива, т.е. среди краткосрочных обязательств; во-вторых, при некоторых расчетах они исключаются из обязательств предприятия.

Фонд потребления - денежный фонд, образуемый за счет чистой прибыли и используемый на удовлетворение материальных и социальных потребностей работников предприятия. При формировании

фонда потребления предприятие должно учитывать одну очень важную закономерность: темпы роста балансовой прибыли должны быть выше темпов роста фонда потребления, включая заработную плату

ЧЕТВЕРТАЯ ГРУППА денежных фондов предприятия (образуемых за счет нескольких источников) - это фундаментальные денежные фонды, включающие в себя ряд ранее рассмотренных фондов Внеоборотные и оборотные активы являются двумя частями всего имущества предприятия. Денежные фонды для их формирования имеют, как видно, разные источники, о которых более подробно сказано в соответствующих главах. Инвестиционный фонд формируется прежде всего за счет амортизационного фонда и прибыли. При этом такой специфический денежный фонд, как амортизационный, предназначен для простого воспроизводства основных фондов, а прибыль обязана обеспечить расширенное воспроизводство.

Инвестиционный фонд предназначен для развития производства В нем концентрируются:

· амортизационный фонд, предназначенный для простого воспроизводства основных фондов;

· фонд накоплений, образуемый за счет отчислений от прибыли и предназначенный для развития производства;

· заемные и привлеченные источники.

Роль этого фонда очевидна, Предприятие должно иметь возможность и обязано за счет собственной прибыли и других источников обеспечить прирост оборотных средств и финансирование капитальных вложений. Это должно всегда учитываться предприятием при распределении чистой прибыли и решении вопроса о том, какая часть ее должна быть направлена на выплату дивидендов и на развитие производства.

Инвестиционный фонд является источником увеличения уставного капитала предприятия, так как вложения в развитие производства увеличивают имущество предприятия.

Валютный фонд формируется на предприятиях, получающих валютную выручку от экспортных операций и покупающих валюту для импортных операций. Этот фонд не имеет самостоятельного целевого назначения. Он выделяется постольку, поскольку операции с валютой имеют свои особенности. В этих целях предприятия в коммерческих банках, имеющих лицензию Центрального банка РФ для проведения валютных операций, открывают валютные счета,

Оперативные денежные фонды предприятия, образующие ПЯТУЮ ГРУППУ денежных фондов, создаются им периодически.

Дважды или один раз в месяц на предприятии формируется фонд для выплаты заработной платы. Его основой является фонд заработной платы. Для обеспечения своевременной выплаты заработной платы предприми.• "чша.от ряд задач. В этих целях на счете накапливаются необходимые денежные средства, а при их отсутствии предприятия обращаются в банк за кредитом на выплату заработной платы. Немаловажное значение имеет опред'еление оптимальных сроков выплаты заработной платы и количества дней, необходимых для этого.

Периодически предприятие организует фонд для платежей в бюджет различных налогов. Несвоевременные платежи в бюджет предприятием влекут за собой штрафные санкции.

Кроме перечисленных на предприятии создается ряд других фондов денежных средств: для погашения кредитов банков, освоения новой техники, научно-исследовательских работ, отчислений вышестоящей организации.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1294; Нарушение авторских прав?; Мы поможем в написании вашей работы!