КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

По месту и роли в процессе воспроизводства различают оборотные средства в сфере производства и сфере обращения

|

|

|

|

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, т.е. показывает долю каждого элемента в общей сумме оборотных средств.

ОРГАНИЗАЦИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЙ

Организация оборотных средств является основополагающей в общем комплексе проблем повышения их эффективности. Организация оборотных средств включает:

· определение состава и структуры оборотных средств;

· установление потребности предприятия в оборотных средствах;

· определение источников формирования оборотных средств;

· распоряжение и маневрирование оборотными средствами;

· ответственность за сохранность и эффективное использование оборотных средств.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения, т.е. их размещение по отдельным элементам.

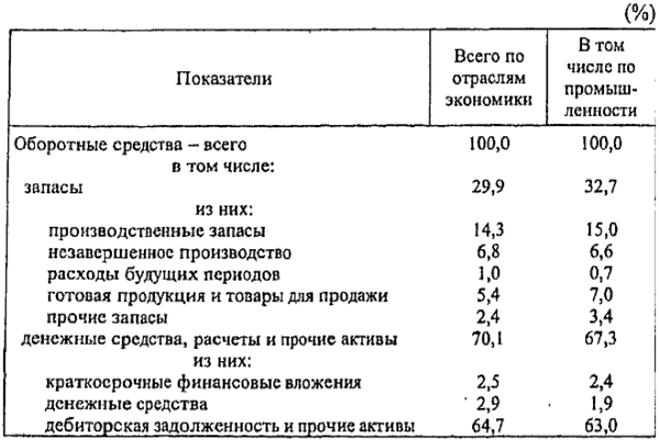

В табл. 7.1 представлена структура оборотных средств предприятий и организаций, сложившаяся к 1998 г.

Таблица 7.1

Структура оборотных средств предприятий

и организаций

Рассчитано по данным Российского статистического ежегодника Госкомстата России. - М., 1998. - С. 657.

Преобладающую часть оборотных производственных фондов составляют предметы труда - сырье, основные и вспомогательные материалы, покупные полуфабрикаты, топливо и горючее, тара и тарные материалы, Кроме того, к оборотным производственным фондам относятся и некоторые орудия труда- малоценные и быстроизнашивающиеся предметы, инструменты, специальные приспособления, сменное оборудование, инвентарь, запасные части для текущего ремонта, специальная одежда и обувь. Эти орудия труда функционируют менее года или имеют ограничения по стоимости. Лимиты стоимости средств в обороте периодически изменяются, что связано с проводимыми переоценками основных фондов и периодом их приобретения.

|

|

|

Кроме того, на предприятиях эти орудия труда зачастую исчисляются тысячами наименований, что технически затрудняет учет их износа. Поэтому на практике их относят не к основным, а к оборотным фондам.

Перечисленные предметы и орудия труда составляют одну группу оборотных производственных фондов - производственные запасы. Кроме них в оборотные производственные фонды входят незавершенное производство и расходы будущих периодов.

Основное назначение средств, авансированных в оборотные производственные фонды, заключается в обеспечении непрерывного и ритмичного процесса производства.

Кроме оборотных производственных фондов на предприятиях формируются фонды обращения. К ним относятся: готовая продукция на складе; товары отгруженные; денежные средства в кассе предприятия и на счетах в банке; дебиторская задолженность; средства в прочих расчетах.

Основное назначение фондов обращения состоит в обеспечении ресурсами процесса обращения.

Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. Они определяются многими факторами производственного, экономического и организационного порядка. Так, в машиностроении, где производственный цикл длительный, высок удельный вес незавершенного производства. На предприятиях легкой и пищевой промышленности главное место занимают сырье и материалы (например, в текстильной промышленности), В то же время в пищевой промышленности (например, молочной, маслосыродельной) относительно высоки запасы вспомогательных материалов, тары, готовой продукции.

На предприятиях, где применяется большое количество инструментов, приспособлений, приборов, высок удельный вес малоценных и быстроизнашивающихся предметов (в машиностроении и металлообработке).

|

|

|

В добывающих отраслях практически отсутствуют запасы сырья и основных материалов, по велик удельный вес расходов будущих периодов. Кроме того, например, в нефтедобывающей промышленности повышенную долю составляют вспомогательные материалы, запасные части для ремонта основных фондов.

На величину готовой продукции, товаров отгруженных, дебиторской задолженности оказывают влияние такие факторы, как условия сбыта продукции, формы и состояние расчетов.

Меняется структура оборотных средств. Следует отметить продолжающуюся тенденцию вытеснения наиболее ликвидных активов из состава оборотных средств за счет роста дебиторской задолженности. При этом просроченная дебиторская задолженность составляет около половины всей суммы. Основная часть просроченной дебиторской задолженности приходится на негосударственный сектор экономики.

Продолжают оставаться высокими объемы задолженности предприятий. При этом основная доля просроченной кредиторской задолженности также приходится на негосударственный сектор экономики.

Изменилась структура просроченной кредиторской задолженности. На фоне взаимных неплатежей между предприятиями возросли неплатежи во внебюджетные фонды.

Основной объем просроченной задолженности в федеральный бюджет, как и в предыдущие периоды, приходился на предприятия промышленности.

Кроме разделения по составу оборотные средства можно классифицировать по следующим признакам.

Рассмотрение состава и структуры оборотных средств позволяет коснуться такой важной проблемы организации оборотных средств, как рациональное размещение их между сферами производства и обращения.

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а

также является одним из основных факторов повышения эффективности использования оборотных средств.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Отечественная практика предполагает нормирование, т.е. установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 910; Нарушение авторских прав?; Мы поможем в написании вашей работы!