КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники и методы инвестировании

|

|

|

|

Согласно действующему законодательству инвестиционная деятельность на территории РФ может финансироваться за счет:

· собственных финансовых ресурсов и внутрихозяйственных резервов инвестора (прибыль, амортизационные отчисления, денежные накопления и сбережения граждан и юридических лиц, средства, выплачиваемые органами страхования в виде возмещения потерь от аварий, стихийных бедствий, и другие средства);

· заемных финансовых средств инвестора (банковские и бюджетные кредиты, облигационные займы и другие средства);

· привлеченных финансовых средств инвестора (средства, получаемые от продажи акций, паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц);

· денежных средств, централизуемых объединениями (союзами) предприятий в установленном порядке;

· инвестиционных ассигнований из государственных бюджетов, местных бюджетов и внебюджетных фондов;

· иностранных инвестиций.

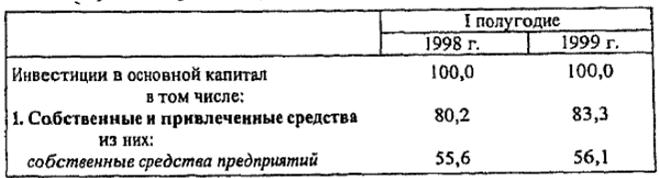

В качестве примера приведем данные Росстатагентства об инвестициях в основной капитал.

Таблица 8.1

Инвестиции в основной капитал по источникам финансирования, в ценах соответствующих лет

239

239

Собственные финансовые ресурсы (самофинансирование)

Прибыль - главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Ее величина выступает как часть денежной выручки, составляющая разницу между реализационной ценой продукции (работ, услуг) и ее полной себестоимостью. Прибыль является обобщающим показателем результатов коммерческой деятельности предприятия. После уплаты налогов и других платежей из прибыли в бюджет у предприятия остается чистая прибыль. Часть ее можно направлять на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления или другого фонда аналогичного назначения, создаваемого на предприятии.

|

|

|

Вторым крупным источником финансирования инвестиций на предприятиях являются амортизационные отчисления. Накопление стоимостного износа на предприятии происходит систематически (ежемесячно), в то время как основные производственные фонды не требуют возмещения в натуральной форме после каждого цикла производства. В результате формируются свободные денежные средства (путем включения амортизационных отчислений в издержки производства), которые могут быть направлены на расширение воспроизводства основного капитала предприятий.

Кроме того, ежегодно вводятся в эксплуатацию новые объекты, на которые по установленным нормам (% от балансовой стоимости) начисляется амортизация. Однако такие объекты не требуют возмещения до"истечения нормативного срока службы.

Необходимость обновления основных фондов, вызванная конкуренцией товаропроизводителей, заставляет предприятия производить ускоренное списание оборудования с целью образования накопления для последующего вложения его в инновации.

\В целях дальнейшего совершенствования амортизационной политики и определения реальной стоимости основных фондов предприятий Правительство РФ приняло постановление «Об уточнении порядка расчета амортизационных отчислений и переоценке основных фондов» от 24 июня 1998 г. №627.

Данным постановлением предприятиям предоставлено право независимо от организационно-правовой формы в случае, когда балансовая стоимость объектов основных фондов превышает текущие рыночные цены, провести переоценку основных фондов путем прямого пересчета стоимости отдельных объектов основных фондов по документально подтвержденным рыночным ценам на них.

|

|

|

Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности и учитываются при начислении амортизационных отчислений и налогообложении.

Предприятиям предоставлено право применять понижающие коэффициенты. С 24 июня 1998 г. утратил силу абзац 4 пункта 4 постановления Правительства Российской Федерации «Об ускоренной амортизации и переоценке основных фондов» от 19 августа 1995 г. №967. Это решение Правительства может быть спорным, поскольку лишает предприятия необходимого маневра в самостоятельном определении сроков службы основных фондов. Для предприятий правильнее было бы сохранить право как на ускоренную амортизацию, так и на применение понижающих коэффициентов к действующим нормам амортизационных отчислений.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 341; Нарушение авторских прав?; Мы поможем в написании вашей работы!