КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Практическая работа № 5

|

|

|

|

Работа должна содержать

3.1. Таблицу с расчетными данными.

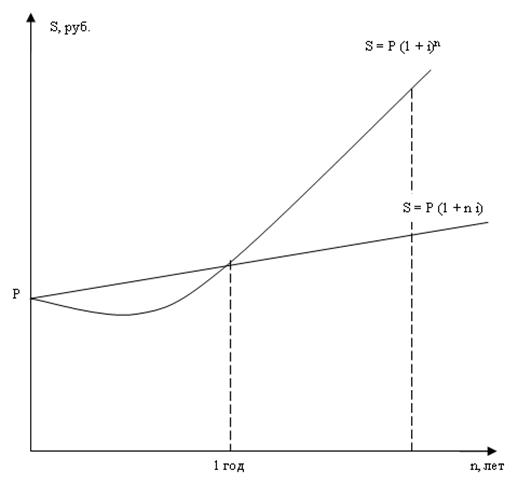

3.2. Графики зависимости дохода банка от срока ссуды

3.3. Выводы

Таблица I. Сравнение результатов расчета наращенной суммы по простым и сложным процентам

| Периоды наращения суммы Р | |||||||||

| Наращенная сумма, S, рублей. | 30 дн. | 60 дн. | 90 дн. | 180 дн. | 1 год | 2 года | 2,5 года | 3.5 года | 5 лет |

| Наращенная сумма S, руб. (простые проценты) | |||||||||

| Сумма S, руб. (простые проценты с операцией реинвестирования) | |||||||||

| Сумма S, руб. (сложные проценты) |

Рис. 1. Графическое представление механизма

наращения суммы денег

Тема: "Анализ финансового состояния и платёжеспособности предприятия"

Наименование работы: "Составление уплотнённого баланса-нетто для оценки общей платёжеспособности предприятия"

1. Цель работы:

Формирование практических навыков и умения составлять и анализировать баланс-нетто для общей оценки платёжеспособности предприятия на основе годового бухгалтерского баланса.

2. Обзор ключевых положении:

• Уплотнённый баланс-нетто – преобразованный годовой бухгалтерский баланс предприятия, который строится путём перегруппировки некоторых 'однородных статей по составу элементов балансовых статей и объединения статей различных разделов.

• Баланс-нетто составляется для:

– оценки общей платёжеспособности предприятия;

– расчётов абсолютных и относительных показателей платёжеспособности;

– расчётов коэффициентов ликвидности;

– оценки тенденций изменения в имущественном и финансовом положении предприятия.

|

|

|

• Платёжеспособность предприятия – наличие у него денежных средств и их эквивалентов, достаточных для расчётов по текущей кредиторской задолженности, требующей немедленного погашения.

• Платёжеспособность определяется на конкретную дату по данным годового бухгалтерского баланса и дополнительным оперативным данным.

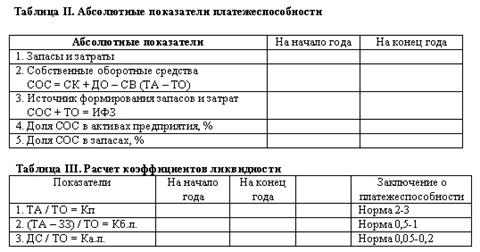

• Абсолютные показатели платёжеспособности – собственные оборотные средства, запасы и затраты, источники формирования запасов.

• Собственные оборотные средства (СОС) или оборотный капитал предприятия (ОК) – основной показатель платёжеспособности предприятия, который обеспечивает ему оперативную самостоятельность и служит источником формирования нормируемых оборотных средств.

• Величина СОС рассчитывается по балансу-нетто

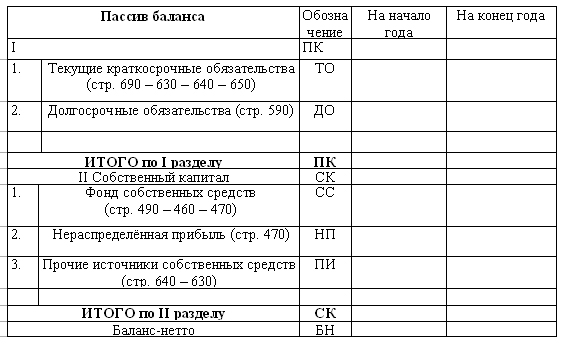

СОС = ТА –ТО (1)

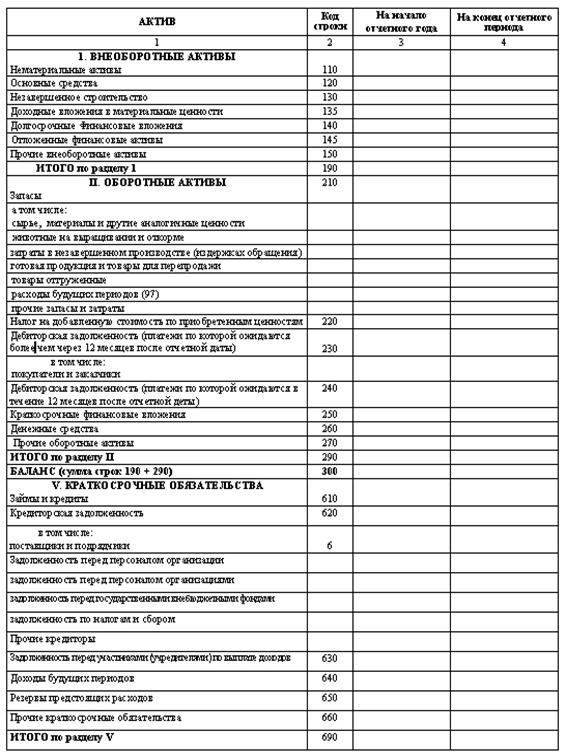

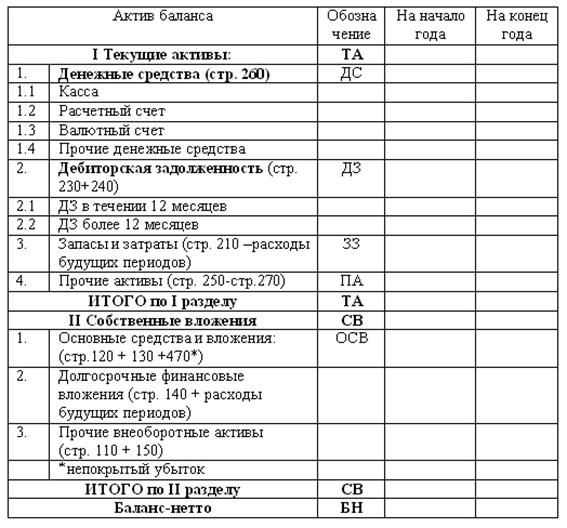

• Текущие активы (ТА) – сумма всех оборотных средств предприятия (стр. 290, 1 раздел актива баланса).

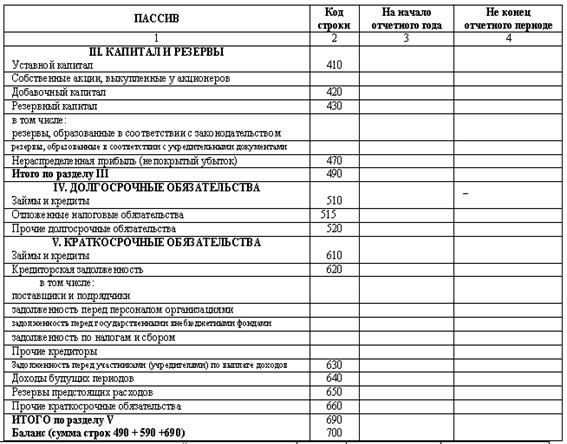

• Текущие краткосрочные обязательства (ТО) или текущие пассивы – сумма займов и кредитов предприятия в течении 12 месяцев и кредиторской задолженности предприятия.

• Запасы и затраты (33) – низколиквидные активы,которые рассчитывают по бухгалтерскому балансу как разница запасов (строка 210) и суммы расходов будущих периодов раздела II актива баланса.

• Ликвидность актива бухгалтерского баланса – скорость его трансформации в денежные средства.

• Источники формирования запасов (ИФЗ) – сумма собственных оборотных средств предприятия и его текущих краткосрочных обязательств.

• Относительные показатели платёжеспособности – доля СОС в текущих активах и в запасах и затратах.

• Доля СОС в текущих активах – отношение величины СОС к величине текущих активов. Выражается в процентах. Нормативное значение не менее 30%.

• Доля СОС в запасах и затратах – отношение величины СОС к сумме величины запасов и затрат. Нормативное значение не менее 50%.

|

|

|

• Ликвидность всех активов (баланса) предприятия — наличие упредприятия оборотных средств в размере, теоретически достаточном для погашения кратковременных обязательств хотя бы с нарушениями сроков погашения, предусмотренных контрактом.

• Коэффициенты ликвидности – основные расчётные показатели ликвидности активов предприятия.

• Коэффициент покрытия (Кп) – отношение суммы текущих активов к сумме текущих обязательств предприятия. Нормативное значение: Кп от 2,0 до 3,0.

• Коэффициент быстрой ликвидности (Кб.л.) – отношение быстроликвидных активов к текущим обязательствам. Нормативное значение: Кб.л. от 0,5 до 1,0.

• Быстроликвидные активы – текущие активы за минусом запасов и затрат.

• Коэффициент абсолютной ликвидности (Ка.л.) – отношение денежных средств к текущим обязательствам. Нормативное значение: Ка.л. от 0,05 до 0,2.

• Абсолютная платёжеспособность предприятия – его состояние, когда все запасы и затраты полностью покрываются собственными оборотными средствами. Определяется при выполнении условия: СОС>33.

• Нормальная платёжеспособность предприятия – состояние, когда успешно функционирующее предприятие для покрытия запасов и затрат использует различные нормальные источники средств. Определяется при выполнении условия: СОС<33<ИФЗ.

• Абсолютная неплатёжеспособность (предприятие – банкрот) – состояние, когда предприятие в дополнение привлечённых необоснованных источников покрытия запасов и затрат привлекает кредиты и займы, которые заведомо не способно погасить вовремя. Определяется при выполнении условия: 33<ИФЗ+КО+ДО

КО – краткосрочные обязательства;

ДО – долгосрочные обязательства.

3. Содержание работы

1. На основании годового бухгалтерского баланса предприятия произвести группировку статей в активе и пассиве для составления баланса-нетто:

1.1. В активе сформировать два раздела по форме таблицы 1:

1 раздел: Текущие активы;

2 раздел: Собственные вложения.

1.2. В пассиве сформировать два раздела:

1 раздел: Привлечённый капитал;

2 раздел: Собственный капитал.

2. Оформить баланс-нетто в виде таблицы 1. Заполнить все данные по таблице 1.

3. Проанализировать баланс-нетто на платёжеспособность на начало и конец года. Расчётные данные по запасам и затратам (33), собственным оборотным средствам (СОС) и источникам формирования запасов (ИФЗ) свести в таблицу 2.

|

|

|

4. Сделать вывод о платёжеспособности предприятия на начало и конец года по данным таблицы 2.

5. Определить состояние платёжеспособности предприятия на начало и конец года, исходя из условий соотношений собственных оборотных средств к запасам и затратам и к источникам их формирования.

6. Рассчитать коэффициенты ликвидности на начало и конец года. Расчётные данные свести в таблицу 3 и сделать заключение о платёжеспособности.

7. Дать экономическую оценку коэффициентов ликвидности.

8. Рассчитать относительные показатели платёжеспособности:

8.1 Долю СОС в запасах и затратах на начало и конец года.

Долю СОС в текущих активах на начало и конец года.

8.2. Долю СОС в текущих активах на начало и конец года.

9. Сделать по этим показателям заключение о платёжеспособности.

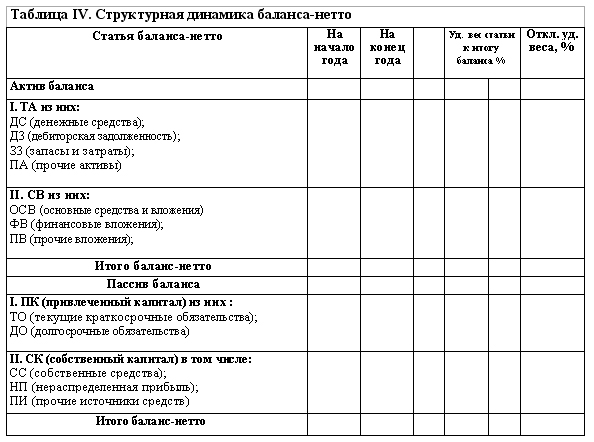

10. Произвести структурную динамику баланса-нетто.

Для этого рассчитать все показатели таблицы 4 и заполнить ее.

11. Дать развёрнутую оценку по активу и пассиву баланса-нетто по структурной динамике:

11.1. Отметить тенденции и изменения:

– доли всех оборотных средств в составе имущества предприятия;

– доли запасов в структуре оборотных средств;

– доли дебиторской задолженности в составе оборотных средств;

– доли денежных средств в структуре оборотных средств.

11.2. На основании динамики этих показателей сделать заключение о рациональности и эффективности состава оборотных средств на начало и конец года.

11.3. Отметить тенденции изменения:

– доли собственного капитала в составе имущества предприятия;

– доли привлечённого капитала в составе имущества и источников средств предприятия.

11.4. На основании динамики этих показателей сделать заключение об эффективности использования источников средств предприятия.

12. Сделать общее заключение о неплатёжеспособности предприятия за отчётный период.

4. Работа должна содержать;

1. Расчёты

2. Выводы

3. Заключения и оценки в письменном виде

|

|

|

4. Таблицы 1,2,3,4 с заполненными данными.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 776; Нарушение авторских прав?; Мы поможем в написании вашей работы!