КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ показателей эффективности и интенсивности использования капитала

|

|

|

|

Предприятия

Анализ эффективности и интенсивности использования капитала

Капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производственную и сбытовую.

На первой стадии предприятие приобретает необходимые ему основные фонды, производственные запасы, на второй – часть средств в форме запасов поступает в производство, а часть используется на оплату труда работников, выплату налогов, платежей по социальному страхованию и другие расходы. Заканчивается она выпуском готовой продукции. На третьей стадии готовая продукция реализуется и на счет предприятия поступают денежные средства. следовательно, чем быстрее оборачивается капитал, тем больше предприятие получит и реализует продукции при одной и той же его сумме за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции является убыточным, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала. Из сказанного следует, что нужно стремится не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота.

|

|

|

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой сумме совокупных активов.

В зависимости от того, с чьих позиций оценивается деятельность предприятия, существуют разные подходы к расчету показателей рентабельности капитала.

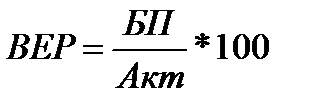

С позиции всех заинтересованных лиц (государства, собственников и кредиторов) общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельности совокупного капитала, который определяют отношением общей суммы брутто-прибыли до выплаты налогов и процентов к средней сумме совокупных активов предприятия за отчетный период:

.

.

Данный показатель рентабельности показывает, сколько прибыли зарабатывает предприятие на рубль совокупного капитала, вложенного в его активы. Он характеризует доходность всех активов, вверенных руководству, независимо от источника их формирования.

С позиции собственников и кредиторов определяют рентабельность капитала отношением чистой прибыли и процентов за кредиты с учетом налоговой экономии к средней сумме совокупных активов за отчетный период:

Если в составе совокупных активов значительную часть занимают финансовые вложения, то целесообразно определить доходность капитала отдельно по основной и инвестиционной деятельности.

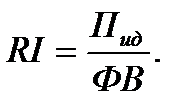

Рентабельность операционного капитала (ROK), непосредственно задействованного в основной (операционной) деятельности предприятия, рассчитывается следующим образом:

В состав операционного капитала не включают основные средства непроизводственного назначения, не установленное оборудование, остатки незаконченного капитального строительства, долгосрочные и краткосрочные финансовые вложения, ссуды для работников предприятия и т.д.

|

|

|

Рентабельность финансовых инвестиций определяется отношением суммы прибыли, полученной от инвестиционной деятельности, к средней сумме долгосрочных и краткосрочных финансовых вложений:

При отсутствии финансовых инвестиций величина ВЕР и ROK будет совпадать.

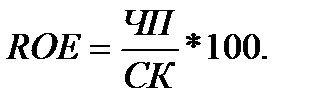

С позиции собственников предприятия определяют рентабельность собственного капитала как отношение чистой прибыли (ЧП) к средней сумме собственного капитала за период (СК):

Держателей обыкновенных акций и потенциальных инвесторов интересуют и такие показатели:

прибыль на акционерный капитал:

прибыль на одну обыкновенную акцию (EPS):

По уровню этих показателей можно судить, насколько эффективно используется капитал акционеров, вложенный в предприятие, и является ли данное предприятие привлекательным для вложения капитала.

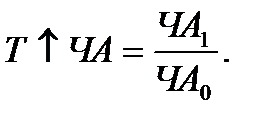

Следует отметить, что в мировой практике все большее распространение получает подход, предусматривающий более широкое понимание финансового результата как прироста чистых активов. Темп прироста чистых активов служит одним из основных показателей эффективности функционирования предприятия и его инвестиционной привлекательности:

Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости (отношение выручки от реализации продукции к среднегодовой стоимости капитала).

В процессе анализа необходимо изучить динамику показателей рентабельности капитала, установить тенденции их изменения, провести межхозяйственный сравнительный анализ их уровня с целью более полной оценки эффективности работы предприятия и поиска резервов ее повышения.

После этого следует провести факторный анализ изменения уровня данных показателей, который поможет выявить сильные и слабые стороны предприятия.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 927; Нарушение авторских прав?; Мы поможем в написании вашей работы!