КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы и методы оценки эффективности отдельных финансовых инструментов инвестирования

|

|

|

|

Оценка эффективности отдельных финансовых инструментов инвестирования, как и реальных инвестиций, осуществляется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности:

1. отсутствует показатель амортизационных отчислений. Основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам).

2. в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

3. инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты.

4. расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

|

|

|

С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

где Сфи — реальная стоимость финансового инструмента инвестирования;

ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента;

нп — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска);

п — число периодов формирования возвратных потоков (по всем их формам).

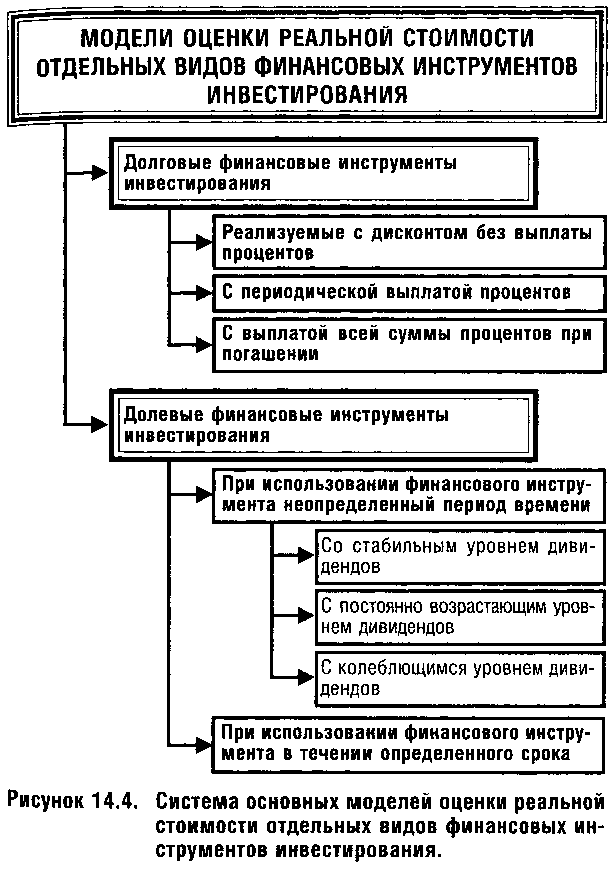

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости. Система основных из этих моделей оценки приведена на рис. 3.

Рис.3. Система основных моделей оценки реальной стоимости отдельных видов финансовых инструментов инвестирования

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации или облигации с периодической выплатой процентов имеет следующий вид:

|

|

|

где СОб — реальная стоимость облигации с периодической выплатой процентов;

П0 —сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Н0 —номинал облигации, подлежащий погашению в конце срока ее обращения;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

п— число периодов, остающихся до срока погашения облигации.

Экономическое содержание Базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов) заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

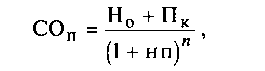

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

где СОП — реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

Н0 — номинал облигации, подлежащий погашению в конце срока ее обращения;

Пк — сумма процента по облигации, подлежащая выплате в конце срока ее обращения;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

n — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

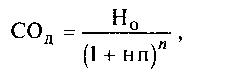

Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид:

где СОД — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней;

Н0 — номинал облигации, подлежащий погашению в конце срока ее обращения;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью;

п— число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли).

|

|

|

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Трансформируя соответствующим образом указанные модели (т.е. меняя искомый расчетный показатель) можно по каждому виду облигаций рассчитать ожидаемую норму валовой инвестиционной прибыли (доходности), если показатель реальной стоимости облигации заменить на фактическую цену ее реализации на фондовом рынке (комплекс таких моделей широко представлен в специальной литературе по вопросам обращения фондовых инструментов).

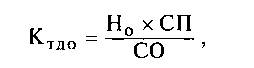

Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле:

где Ктдо — коэффициент текущей доходности облигации;

Н0 — номинал облигации;

СП—объявленная ставка процента (так называемая "купонная ставка"), выраженная десятичной дробью;

СО—реальная текущая стоимость облигации (или текущая ее цена).

Модели оценки стоимости акций построены на следующих исходных показателях: а) сумма дивидендов, предполагаемая к получению в конкретном периоде; б) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течение заранее определенного периода; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; г) число периодов использования акции.

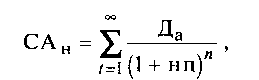

Модель оценки стоимости акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид:

где САН — реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени;

Да— сумма дивидендов, предполагаемая к получению в каждом t-ом периоде;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью;

|

|

|

n —число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

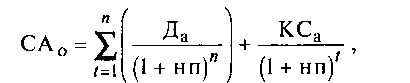

Модель оценки стоимости акции, используемой в течение заранее определенного срока, имеет следующий вид:

где СА0 — реальная стоимость акции, используемой в течение заранее определенного срока;

Да—сумма дивидендов, предполагаемая к получению в каждом t-ом периоде;

КСа —ожидаемая курсовая стоимость акции в конце периода ее реализации;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью;

n —число периодов, включенных в расчет.

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Первая из рассмотренных моделей оценки стоимости акций (т.е. акций, постоянно находящихся в портфеле инвестора) имеет ряд вариантов:

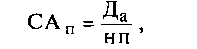

Модель оценки стоимости акций со стабильным уровнем дивидендов имеет следующий вид:

где САП — реальная стоимость акций со стабильным уровнем дивидендов;

Да - годовая сумма постоянного дивиденда;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью;

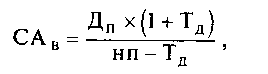

Модель оценки стоимости акций с постоянно возрастающим уровнем дивидендов (она известна как "Модель Гордона") имеет следующий вид;

где САВ — реальная стоимость акции с постоянно возрастающим уровнем дивидендов;

Дп — сумма последнего выплаченного дивиденда;

Тд—темп прироста дивидендов, выраженный десятичной дробью;

нп—ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

Модель оценки стоимости акции с колеблющимся уровнем дивидендов по отдельным периодам имеет следующий вид:

где САИ — реальная стоимость акции с изменяющимся уровнем дивидендов по отдельным периодам;

Д1~ДП—сумма дивидендов, прогнозируемая к получению в каждом t-ом периоде;

нп — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью.

Для оценки текущего уровня валовой инвестиционной прибыли по акции используется ряд показателей, основным из которых является коэффициент соотношения цены и дохода по акции - основный критерий принятия управленческих решений по осуществлению тех или иных финансовых инвестиций. Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1417; Нарушение авторских прав?; Мы поможем в написании вашей работы!