КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Россия как международный заемщик и кредитор. Платежный баланс страны: понятие и основные статьи

|

|

|

|

Мировая валютно-финансовая система. Классификация валют и их конвертируемость. Валютный курс как экономическая категория

Международные финансово-кредитные отношения

1) Международная валютно-финансовая система - это закреплённая в международных соглашениях форма организации валютно-финансовых отношений, функционирующих самостоятельно или обслуживающих международное движение товаров и факторов производства. Валютно-финансовая система является необходимым звеном, позволяющим развиваться международной торговле товарами и финансовыми инструментами, а также движению факторов производства.

Она состоит из двух групп элементов: валютных и финансовых. Валютными элементами международной валютно-финансовой системы являются национальные валюты, условия их взаимной конвертируемости (обмена) и обращения, валютный паритет (соотношение курсов валют), валютный курс и национальные и международные механизмы их регулирования. Финансовыми элементами международной валютно-финансовой системы являются международные финансовые рынки и механизмы торговли конкретными финансовыми инструментами - валютой, ценными бумагами, кредитами. Международная валютно-финансовая система включает в себя следующие элементы: международную валютную систему, международный валютный рынок и международный финансовый рынок. Центральное место в сегменте внешних экономических связей принадлежит международному движению капитала.

Современная мировая валютно-финансовая система (МВФС) - это форма организации валютных отношений в рамках МЭО, сложившаяся в итоге длительной эволюции и закрепленная межгосударственными соглашениями. В ее состав входят международные платежные средства (валюты), процедуры их обмена, условия обратимости (конвертируемости), формы расчетов, режим мировых рынков валюты и золота, различные глобальные, региональные и национальные организации, занимающиеся вопросами регулирования валютного обращения, сеть финансово - кредитных институтов (банков).

|

|

|

2) В науке существует множество классификаций валюты, в частности:

По отношению к государству-эмитенту:

– национальная;

– иностранная;

– коллективная (например, СДР, ранее существовавшая ЭКЮ, сейчас — евро).

По возможности обмена на другую валюту:

– свободно конвертируемая;

– частично конвертируемая (применяется валютные ограничения по отдельным видам обменных операций);

– неконвертируемая.

По соотношению валютных курсов:

– сильная / твёрдая (то есть устойчивая к своему номиналу и к курсам других валют);

– слабая / мягкая.

По сроку действия:

– постоянная;

– временная.

По степени использования:

– резервная валюта — иностранная валюта, в которой центральные банки государств накапливают и хранят резервы для международных расчетов по внешнеторговым операциям и иностранным инвестициям;

– ведущие мировые валюты — семь основных валют, обладающих полной конвертируемостью и наиболее часто используемых в международных расчетах. (Доллар США, Евро, Швейцарский франк, Фунт Стерлингов, Японская иена, Канадский доллар, Австралийский доллар).

В зависимости от фактического существования выделяют реальную, то есть выполняющую непосредственно функцию денег или условную, например, ЭКЮ.

Конвертируемость— свойство валют обмениваться между собой.

Валюта конвертируема, если резиденты и нерезиденты (иностранцы) имеют права в неограниченном количестве обменять её на другую валюту. Это право обычно гарантируется центральным банком страны, в которой валюта циркулирует.

|

|

|

Если в стране действует золотой стандарт или Биметаллизм, то возможен обмен валюты на золото или серебро.

Наибольшую свободу по обмену валют предоставляет международный валютный рынок. Обычно, обращающиеся на нём валюты называют свободно конвертируемыми (СКВ).

Конвертируемость облегчает международную торговлю, но осложняет финансовое управление внутри страны. Приток иностранной валюты становится эквивалентом внутренней денежной эмиссии, что может приводить к неконтролируемой инфляции. С другой стороны, конвертируемость валюты может позволить «экспортировать» инфляцию в другие страны. Для этого необходимо передать образовавшуюся внутри страны инфляционную денежную массу другим странам, например, в виде кредитов под низкий процент.

3) Важным элементом международных валютных отношений является валютный курс как измеритель стоимостного содержания валют. Он представляет собой соотношение между денежными единицами разных стран, определенное их покупательной способностью и рядом других факторов. Валютный курс необходим для международных валютных, расчетных, кредитно-финансовых операций.

Валютный курс - это не технический коэффициент пересчета, а «цена» денежной единицы данной страны, выраженная в иностранной валюте или международных валютных единицах (СДР, ЭКЮ).

Стоимостной основой курсовых соотношений валют является их покупательная способность, выражающая средние национальные уровни цен на товары, услуги, инвестиции.

Перечисленные факторы определяют спрос и предложение валюты.

7.2 Международные финансово-кредитные институты (МВФ; МБРР; ЕБРР; ЕЭС; ВТО). Международные расчёты

1) Мировой кредитный рынок – специфическая сфера международного движения ссудного капитала между странами на условиях возвратности и уплаты процента, где формируются спрос и предложение на заемный капитал. Традиционно разграничивались рынок краткосрочных ссудных капиталов (денежный рынок) и рынок средне- и долгосрочных капиталов (рынок капиталов), в том числе финансовый рынок. Мировой финансовый рынок – часть рынка ссудных капиталов, где преимущественно производятся эмиссия и купля-продажа ценных бумаг.

В целях развития сотрудничества и обеспечения целостности и стабилизации всемирного хозяйства в основном после второй мировой войны созданы международные валютно-кредитные и финансовые организации. Среди них ведущее место занимают Международный валютный фонд (МВФ) и группа Всемирного банка (ВБ), организованные на основе Бреттонвудского соглашения стран-участниц международной конференции.

|

|

|

МВФ и группа ВБ имеют общие черты. Они организованы по аналогии с акционерной компанией. Поэтому доля взноса в капитал определяет возможность влияния страны на их деятельность. Принцип «взвешенных» голосов определяет количество голосов каждой страны-члена. Развитые страны (их 24), составляя 14% количества членов МВФ, имеют почти 60% голосов, в том числе США – 17,7%, страны ЕС – 26,2%. В ВБ США располагают 17% всех голосов, т.е. столько, сколько 140 развивающихся стран в совокупности. Штаб-квартира МВФ и группы ВБ находится в Вашингтоне – столице страны, имеющей наибольшую квоту в их капиталах. Группа ВБ включает Международный банк реконструкции и развития (МБРР) и три его филиала.

Формирование ресурсов МВФ и МБРР различно. Квоты стран-членов МВФ и МБРР различаются. Квоты стран-членов МВФ оплачиваются полностью.

Взносы в капитал МБРР оплачиваются лишь в размере 7% подписного капитала, а 93% служат гарантийным фондом, который используется в качестве обеспечения эмиссии облигаций Банка на мировых рынках. Размер квот определяется с учетом доли страны в мировой экономике и торговле.

В дополнение к собственному капиталу международные финансовые институты прибегают к заемным средствам.

Основные задачи МВФ заключаются в следующем:

– содействие сбалансированному росту международной торговли;

– предоставление кредитов странам-членам (сроком от трех до пяти лет) для преодоления валютных трудностей, связанных с дефицитом их платежного баланса;

– отмена валютных ограничений;

– межгосударственное валютное регулирование путем контроля за соблюдением структурных принципов мировой валютной системы, зафиксированных в Уставе фонда.

|

|

|

Возможность получить кредит МВФ ограничена следующими условиями:

– лимитируется размер заимствования страны в зависимости от ее квоты;

– фонд предъявляет определенные требования, иногда жесткие, к стране-заемщице, которая должна выполнить макроэкономическую стабилизационную программу. Это позволяет Фонду воздействовать на экономику стран-должников.

Европейский банк реконструкции и развития (ЕБРР) создан в 1990 г., местонахождение – Лондон. Главная цель ЕБРР – способствовать переходу к рыночной экономике в государствах бывшего СССР, странах Центральной и Восточной Европы. ЕБРР кредитует проекты лишь в определенных пределах.

2) Международные расчеты - это система регулирования платежей по денежным требованиям и обязательствам, возникающим между правительствами, предприятиями, учреждениями и гражданами разных стран.

Расчеты, будучи исторической категорией, подразделяются на несколько видов:

– наличные расчеты;

– безналичные расчеты.

Наличные расчеты - это операции с денежной наличностью, которые подразумевают непосредственный обмен товара на денежный эквивалент.

Особенности наличных расчетов:

– расчет наличными не предполагает посредников между экспортером и импортером, а основан на постоянном межличностном контакте субъектов расчетов или их представителей;

– возможен риск невыполнения экспортером обязательств, возложенных на него в договоре; Наличный расчет может быть укрыт от государства;

– необязательно оформление договора купли-продажи. В таком случае, расчет называется «безбумажным», т.к. отсутствует отчетность о проделанном акте купли-продажи;

– наличный расчет - это единственный вид расчета, который также может быть условием платежа, т.е. «если оплата будет произведена наличными, то импортер получает скидку в размере 5% от суммы договора».

– вероятность неосуществления платежа возрастает за счет возможной утери денежной суммы в процессе транспортировки.

Безналичные расчеты - система расчетов, представленная межбанковскими операциями по переводу товарораспорядительных документов и денежных средств. Схема безналичных расчетов представляет собой «классический квадрат», состоящий из экспортера и импортера, и банков, представляющих их на финансовом рынке и осуществляющих расчеты.

Безналичные расчеты называют также межбанковскими, что говорит о том, что эти расчеты осуществляются только между банками, представляющими на мировом рынке финансов своих клиентов. В данной схеме расчетов осуществляются следующие операции:

1. Предпродажное движение документов, сопровождающее ознакомление покупателя (импортера) с товаром или услугой. Данный пункт включает в себя также составление договора купли-продажи и уточнение всех условий до говора. После составления договора экспортер начинает транспортировку товара, в зависимости от условий договора.

2. Импортер информирует свой банк (если в этом есть необходимость) об открытии нового счета для осуществления расчетов и перечислении средств на этот счет и после на счет экспортера.

3. Банк импортера, после указаний импортера, перечисляет денежные средства в банк экспортера на счет последнего.

4. Банк экспортера оповещает своего клиента о поступлении средств на его счет. Общая схема осуществления расчетов данного вида такова, но очередность осуществления операций может меняться в зависимости от выбранной контрагентами формы расчетов.

Международные расчеты осуществляются через банки.

Форма расчета - это способы расчетных операций, сложившиеся в международной торговле.

1) Одна из серьезных проблем, с которыми сталкивается экономика современной России, - это внешний долг. Данная проблема оказывает многоплановое воздействие на макроэкономические показатели и мирохозяйственные позиции страны. Под государственным внешним долгом понимают долг бывшего СССР и новый российский долг.

В соответствии с Законом «О государственных внешних заимствованиях РФ» внешний долг России подразделяется на:

– задолженность России по отношению к иностранным правительствам и долговые обязательства, гарантированные правительствами зарубежных стран;

– внешний долг иностранным коммерческим банкам. Долговые обязательства России иностранным банкам являются объектом свободной купли-продажи на мировом межбанковском рынке;

– задолженность внешнеторговых объединений по централизованным импортным поставкам, образовавшаяся до 1991 г.

В настоящее время перед Российской Федерацией стоит ряд задач:

– сокращение объемов внешних долговых обязательств и, соответственно, стоимости их обслуживания;

– оптимизация структуры внешнего долга, увеличение доли его рыночной составляющей;

– оптимизация графика платежей по внешнему долгу, устранение пиков платежей;

– рефинансирование внешнего долга за счет внутренних заимствований без существенного ухудшения структуры долга по срокам платежей;

– повышение эффективности использования заемных средств.

В середине 90-х гг. усилилась активность Российской Федерации как кредитора на внутреннем рынке. Если ранее предпочтение отдавалось бюджетному финансированию, то в 1994 — 1996 гг. кредитным отношениям, которые рассматриваются как более эффективные и позволяющие сэкономить достаточный объем бюджетных ресурсов. Напротив, деятельность РФ как кредитора на международной арене остается свернутой и в основном ограничивается странами, ранее входившими в состав СССР.

В настоящее время тяжелое финансовое положение не позволяет РФ выступать на мировом рынке в качестве активного кредитора. Однако в 70-х — первой половине 80-х годов СССР играл важную роль на мировой арене в качестве одного из ведущих государств-кредиторов.

Задолженность зарубежных государств России оценивается в 108 млрд. дол. США.

Должники России – это развивающиеся, бывшие социалистические страны и бывшие республики СССР, ставшие самостоятельными государствами. Большая часть международных требований России перешла к ней от СССР. Это, прежде всего, кредиты, предоставленные ряду стран Латинской Америки, Азии и Африки. В значительной части – это долг за возведение производственных объектов, военных сооружений и подготовку кадров в этих государствах. На долю этих долгов приходится на менее четверти зарубежных активов России. На долю 15 стран – наиболее крупных должников – приходится 81% совокупной внешней задолженности развивающихся стран России.

2) Платежный баланс — балансовый счет международных операция страны в форме соотношения валютных поступлений из-за границы и платежей, произведенных данной страной другим странам.

Составляемые по методике МВФ платежные балансы включают не только поступления и платежи, которые фактически осуществлены или немедленно должны быть произведены, но и будущие платежи по международным требованиям и обязательствам, т.е. элементы расчетного баланса.

Различаются платежный баланс на определенную дату и баланс за определенный период (например, за месяц, квартал, год).

Платежный баланс включает два основных раздела:

1. Текущие операции (торговый баланс — соотношение между экспортом и импортом товаров; баланс «невидимых» операций, включающий услуги и некоммерческие платежи);

2. Операции с капиталом и финансовыми инструментами (показывает ввоз и вывоз государственных и частных капиталов, получение и предоставление международных кредитов).

Статьи платёжного баланса.

В платежном балансе выделена статья «Ошибки и пропуски», в которую относят статистические неточности и неучтенные операции, особенно по разделу движения капиталов и кредитов. «Бегство» капиталов обычно характерно для стран, испытывающих социально-экономические и политические трудности.

Движение капиталов и кредитов отнесено к балансирующим статьям платежного баланса. Традиционно для погашения дефицита платежного баланса, если платежи превышают валютные поступления, используются иностранные кредиты и ввоз капиталов.

Это временный метод покрытия дефицита платежного баланса, так как страны-должники обязаны выплатить проценты, дивиденды и основную сумму займа.

Рассмотрим более подробно структуру платёжного баланса в том виде, как он публикуется в периодических изданиях МВФ.

1. Счёт текущих операций:

– Торговый баланс;

– Баланс услуг;

– Текущие трансферты.

2. Счёт операций с капиталом и финансовыми инструментами:

– Счёт операций с капиталом;

– Финансовый счёт.

1) Прямые инвестиции;

2) Портфельные инвестиции;

3) Другие инвестиции;

4) Резервные активы.

Первым подразделом счёта текущих операции является т.н. внешнеторговый баланс.

МВФ рекомендует оценивать и экспорт и импорт единообразно — по цене на границе экспортирующей экономики.

Вторым подразделом счёта текущих операций является баланс услуг. Услуги приобретают всё большее значение в международной торговле. Весьма важной частью счёта текущих операций является также баланс факторных доходов, поскольку в этом подразделе учитывается, в частности, доход от заграничных инвестиций или платежи по иностранным инвестициям.

Второй раздел платёжного баланса состоит главным образом из статей, в которых отражается движение капитала и финансовых инструментов, в частности учитываются прямые и портфельные инвестиции. В этом разделе отражаются торговые кредиты и авансы, предоставленные и привлечённые; ссуды и займы, предоставленные и привлечённые; наличная иностранная валюта; остатки на текущих счетах и депозиты; просроченная задолженность, в том числе задолженность по товарным поставкам на основании межправительственных соглашений; изменение задолженности по своевременно непоступившей экспортной валютной и рублевой выручке и непогашенным импортным авансам.

Суммирование первого и второго разделов баланса, а также статьи «Ошибки и пропуски» позволяет подвести итоговый баланс, который может иметь либо положительное, либо отрицательное сальдо.

Вопросы:

1. Мировая валютно-финансовая система.

2. Классификация валют, их конвертируемость.

3. Валютный курс как экономическая категория.

4. Международные финансово-кредитные институты (МВФ; МБРР; ЕБРР; ЕЭС; ВТО).

5. Международные расчеты.

6. Россия как международный заемщик и кредитор.

7. Платежный баланс страны: понятие и основные статьи.

Задачи к главе:

Задача 1.

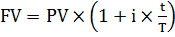

Кредит в размере 15 000 руб. выдан с 26.03 по 18.10 под простые 24% годовых. Определить размеры долга для различных вариантов начисления процентов.

Дано:

PV= 15 000 руб

i= 24% = 0,24

Решение:

Размер долга:

;

;

Т=365 или 366 дней.

(дней)

(дней)

(руб.)

(руб.)

Ответ: размер долга составляет 17 031,781 руб.

Задача 2.

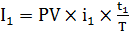

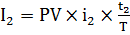

Банк объявил следующие условия выдачи ссуды на год: за I квартал ссудный процент 24%, а в каждом последующем квартале процентная ставка по ссуде увеличивается на 3%. Определить сумму к возврату в банк, если ссуда выдана на год и составляет 15 000 руб.(простые проценты)

Дано:

;

;

;

;

;

;

;

;

T = 1 год = 360 дней

PV = 15 000 руб

дней

дней

Решение:

Сумма начисленных процентов:

;

;

;

;  ;

;

;

;  ;

;

;

;

Сумма к возврату:

;

;

(руб.)

(руб.)

Ответ: сумма к возврату в банк составит 19 275 руб.

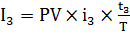

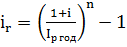

Задача 3.

Банк выдаёт кредит под 24% годовых. Полугодовой уровень инфляции составил 3%. Определить реальную годовую ставку процентов с учётом инфляции.

Дано:

n=1 год

i=24%=0, 24

πпол=3%=0,03

N=2

Решение:

Индекс цен:

;

;

;

;

Реальная годовая процентная ставка:

;

;

Ответ: реальная годовая ставка процентов равна 16,9%.

Задача 4.

Контракт между фирмой А и банком В предусматривает, что банк предоставляет в течение 3 лет кредит с ежегодными платежами в размере 1 млн руб. в начале каждого года под ставку 10% годовых. Фирма возвращает долг, выплачивая 1 млн 300 тыс. руб.; 1,5 и 2 млн руб. в конце 3-го, 4-го и 5-го годов. Приемлема ли эта операция для банка и если да, то каков его выигрыш?

Решение:

Приемлема, выигрыш банка можно оценить через превышение на конец 5-го года наращенной суммы погашающих платежей (S5) по сравнению с наращенной суммой ссужаемых средств (С5): V = S(5) – С(5) = 5,223 - 4,40561 = 0,81739 млн. руб. = 817390 руб.

Ответ: 817390 рублей

Задача 5.

Фермер купил в кредит систему для очистки воды за 20 тыс. долл. Он обязан погасить этот кредит ежемесячными платежами в течение года, выплачивая при этом проценты за долг по сложной ставке в 6%. Хозяин магазина продает этот контракт финансовой компании, которая, желая получить доход по ставке 12%, добивается соответствующего изменения стоимости контракта. Сколько должна заплатить компания хозяину магазина?

Решение:

Цена контракта для финансовой компании равна текущей стоимости потока выплачиваемых фермером платежей, дисконтированных по ставке / = 12%/12 = 1%: PV= 19373,74 долл.

Ответ:19373,74 долл.

Тест:

1. При выдаче ссуды на 180 дней под 10% годовых по простой ставке кредитором удержаны комиссионные в размере 0,5% суммы кредита. Какова эффективность ссудной операции в виде годовой ставки сложных процентов при условии, что год равен 360 дням:

1) 11,05%;

2) 11,36%;

3) 10,25%;

4) все ответы неверны.

2. При выдаче кредита в 6000 руб. на 60 дней под 30% годовых по простой ставке кредитором в момент его предоставления были удержаны проценты. Какова доходность кредитной операции, измеряемая простыми процентами?

1) 32,46%;

2) 30,95%;

3)31,58%;

4) иной ответ.

3. Кредит в 20 млн. руб. выдан на 2 года под ставку 10%. Согласно договору все проценты должны быть выплачены одной суммой в начале срока. Исходя из этого финансовый менеджер предложил руководству четыре варианта погашения кредита. В каких вариантах или варианте он ошибся?

1) (3,471074; 10; 9);

2) (4,2; 0; 19,118);

3) (3,471074; 0; 20);

4) (4,2; 15; 2,618).

4. Долг, равный 300 тыс. руб., необходимо погасить за 3 года.

За заем выплачиваются проценты по ставке 10% годовых. Расположить в порядке возрастания среднего срока срочной уплаты (дюрации) следующие схемы погашения:

а) равными частями долга;

б) разовое погашение в конце срока;

в) равными процентными выплатами;

1)а, б, в;

2) а, в, б;

3) в, а, б;

4) в, б, а.

5. Пусть кредит, равный 4 млн. 840 тыс. руб., необходимо погасить равными процентными выплатами за 2 года. Предприятию, решившему создать фонд погашения основного долга, достаточно выделить на эти цели в настоящее время 4 млн. руб., однако отвлечение одновременно такой суммы из хозяйственного оборота нецелесообразно. Предпочтение отдается варианту внесения двух равных платежей (в конце 1-го и 2-го годов), обеспечивающему создание такого же фонда. Определить размер требуемого платежа:

1) 2125672 руб.;

2) 2213456 руб.;

3) 2304762 руб.;

4) в исходных данных не хватает числового значения ставки начисления процентов на размещаемые в фонде средства.

6. Кредит в 1000 д.е. выдан под сложную ставку 20% годовых сроком на 3 года. В потоке погасительных платежей известны первые две срочные уплаты: Yx = 100, Y2 = 400. Исходя из требования финансовой эквивалентности, определить третью срочную уплату Y3. Выделить в каждой срочной уплате часть, которая идет на возврат основного долга, и процентную выплату, для чего использовать правило: «погашение долга произвольными суммами с начислением процентов на остаток». Чему равны проценты, выплаченные по кредиту, при такой схеме погашения?

1) 728;

2) 604;

3) 736;

4) все ответы неверны.

Ответы к тесту:

1) 2;

2) 3

3) 2, 4;

4) 2;

5) 3;

6) 3.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 2016; Нарушение авторских прав?; Мы поможем в написании вашей работы!