КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка параметрів економетричної моделі методом найменших квадратів

|

|

|

|

Нехай при дослідженні деякого економічного явища отримаємо n значень (xi,yi). Результати спостережень записані у вигляді таблиці:

Таблиця 1

| x | x1 | x2 | … | xi | … | xn |

| y | y 1 | y 2 | … | yi | … | yn |

де yi, xi – фактичні значення і -го спостереження, i – номер спостереження, n – кількість усіх спостережень.

За цими даними необхідно визначити вигляд функціональної залежності між x та y, тобто від табличної форми представлення функціональної залежності необхідно перейти до аналітичної форми її представлення, виду Y =f (X,e) або M(Y/X)= b0+b1x.

Для визначення функціональної залежності:

1. зображаємо графічно точки (xi,yi) i=1…n;

2. по характеру розташування точок вибираємо форму залежності між x та y (лінійну, параболічну, гіперболічну, показникову). На цьому етапі параметри b0, b1 – невідомі.

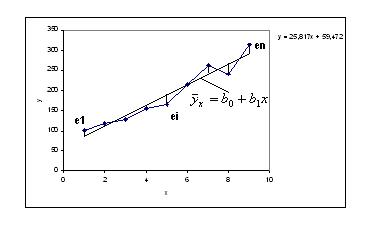

Нам потрібно знайти пряму, яка б найкраще відображала закономірність зв’язку середнього значення результуючої змінної з факторною – пряма регресії повинна розташовуватися якнайближче до всіх точок із координатами (xi, yi).

Припустимо, що точки (xi, yi) i=1…n, на кореляційному полі групуються навколо прямої лінії.  .

.

Розглядаємо лінійну економетричну модель, де стохастична складова e має нульове математичне сподівання і постійну дисперсію.

(1)

(1)

Сполучаючи отримані точки (xi,yi) i=1…n відрізками прямої, отримуємо ламану лінію – лінію емпіричної регресії. Похибкою емпіричної регресії є стрибкоподібність (нерівномірність) зміни результуючої ознаки при збільшенні факторної змінної, що не відображає реальної залежності Y від X.

Емпірична лінія регресії відображає не лише основну закономірність, але і різні відхилення від неї. Це обумовлює доцільність побудови не ламаної лінії регресії, а прямої чи неперервної кривої, яка б відображала загальну закономірність зв’язків, не залежних від випадкових впливів. Таку пряму (криву) лінію називають лінією теоретичної регресії, а рівняння, яке її описує – рівнянням регресії (кореляційне рівняння чи рівняння зв’язку).

|

|

|

Регресія – це залежність середнього значення певної величини від деякої іншої величини або кількох величин. Залежність між економічними показниками часто описують лінійним рівнянням регресії.

Завдання полягає в знаходженні невідомих параметрів b0,, b1. Але справжні значення одержати неможливо, оскільки ми спираємось на обмежену вибірку. Тому знайдені значення параметрів b0, b1 будуть статистичними оцінками справжніх (невідомих нам) параметрів. Отже, рівняння парної регресії: , де  характеризує деяке середнє значення для даного значення

характеризує деяке середнє значення для даного значення  .

.

Залежність між двома змінними може бути функціональною або статистичною.

При функціональній залежності кожному значенню незалежної змінної відповідає єдине строго визначене значення залежної змінної. Як показує досвід, функціональні співвідношення між соціально – економічними показниками (за винятком тих випадків, коли вони встановлюються за означенням) практично не існують. Для соціально – економічної сфери характерні такі зв’язки, коли кожному значенню випадкової незалежної змінної (ознаки) відповідає певна множина результуючої ознаки. Такі зв’язки називаються стохастичними (статистичні, випадкові), вони можуть мати різний характер. Ми будемо розглядати лише кореляційний зв'язок.

3. для оцінки параметрів модельного рівняння регресії b0, b1 застосовують метод найменших квадратів.

Умова методу найменших квадратів для знаходження параметрів b0 та b1 має вигляд:

- умова мінімуму суми квадратів відхилень табличних (спостережуваних) даних (точок (xi,yi)) від вибраної функціональної залежності (лінії регресії),

- умова мінімуму суми квадратів відхилень табличних (спостережуваних) даних (точок (xi,yi)) від вибраної функціональної залежності (лінії регресії),

|

|

|

де i – номер спостереження, n – кількість усіх спостережень,  - фактичні (експериментальні) дані, - теоретичні (розрахункові) значення

- фактичні (експериментальні) дані, - теоретичні (розрахункові) значення

Функція буде мати мінімальне значення, коли відповідні часткові похідні дорівнюють нулю:

(1)

(1)

Розв’язуючи систему (1) матричним способом, знаходимо:

, де

, де

С=  (2)

(2)

(2) – ковариційно – дисперсійна матриця системи нормальних рівнянь (1).

Тоді розв’язком є значення коефіцієнтів b0 і b1.

Метод найменших квадратів можна реалізувати за допомогою програми MS Excel.

Точкові оцінки невідомих параметрів модельної лінії регресії не дозволяють безпосередньо дати відповідь на питання, яке відхилення здійснюється, якщо замість точного значення невідомого параметра b приймається його наближене значення.

Щоб охарактеризувати, наскільки оптимально отримана функція регресії відображає залежність між середніми значеннями Y і фіксованими значеннями x, перевіряємо адекватність прийнятої моделі (лінійної функції регресії) експериментальним даним (xi, yi) i=1…n.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 724; Нарушение авторских прав?; Мы поможем в написании вашей работы!