КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язок

|

|

|

|

Приклад

Оцінка достовірності моделі

На попередньому етапі ми отримали конкретні значення невідомих коефіцієнтів b0 та b1. Але ці значення ми отримали для деякої вибірки спостережень. Тому потрібно перевірити, чи ці значення узгоджуються з відповідними коефіцієнтами генеральної сукупності, тобто перевірити їхню статистичну значущість. Для цього використовують t- критерій Стьюдента.

Також на цьому етапі необхідно перевірити статистичну значущість показників, які визначають міцність зв’язку між ендогенною змінною (Y) та екзогенними змінними (X), тобто множинних коефіцієнтів детермінації і кореляції. Статистичну значущість коефіцієнта множинної кореляції перевіряють за допомогою t- критерію Стьюдента, а множинного коефіцієнта детермінації – за допомогою F- критерію Фішера. Якщо коефіцієнт детермінації є статистично значущим, то побудована модель (1) є адекватною експериментальним даним.

Після того, як вибрано модель, і встановлено, що вона є адекватною за F- критерієм, її можна використовувати для прогнозу.

За допомогою електронних таблиць MS Excel побудувати лінійну однофакторну модель залежності чистого прибутку (тис. грн.) фірми від доходу (тис. грн.).

| Роки | Дохід, тис. грн | Чистий прибуток, тис.грн |

| 2181,3 | 1835,7 | |

| 2171,9 | 1826,6 | |

| 2128,3 | 1713,6 | |

| 1741,5 | 1451,2 | |

| 1401,1 | 1167,6 | |

| 905,4 | 745,5 | |

| 1362,2 | ||

| 1260,2 | 1050,5 |

На основі отриманих результатів зробити висновки:

1. ідентифікувати змінні;

2. побудувати точкову діаграму;

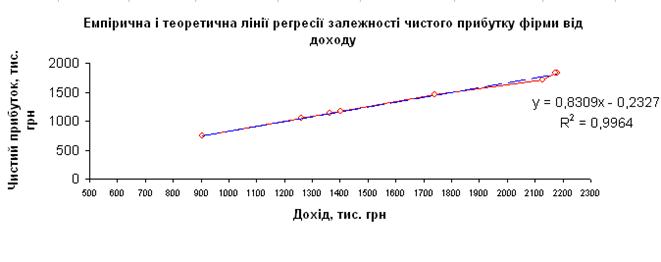

3. побудувати графік емпіричної і теоретичної лінії регресії;

4. оцінити параметри моделі, використовуючи метод найменших квадратів;

5. провести перевірку адекватності моделі за допомогою відповідних статистичних критеріїв.

|

|

|

1. Ідентифікуємо змінні:

Y – чистий прибуток (залежна змінна);

X – дохід фірми (незалежна змінна).

Оскільки точки (xi, yi) i=1…8 розташовуються вздовж прямої, то виберемо в якості математичної моделі залежності Y від X лінійну регресійну модель  , де b0, b1 – невідомі.

, де b0, b1 – невідомі.

2-3. Побудуємо точкову діаграму, а також графіки емпіричної і теоретичної лінії регресії:

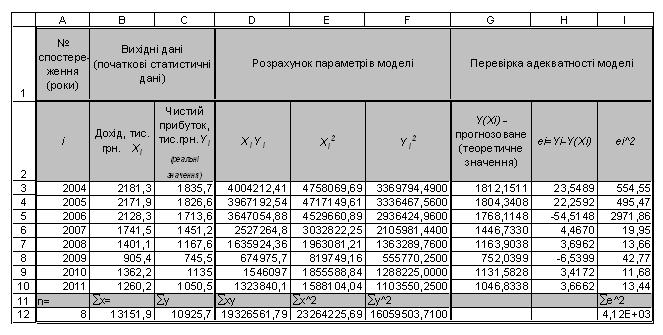

Таблиця. Початкові дані та проміжні розрахунки для визначення впливу доходу на чистий прибуток у 2004-2011 рр.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 429; Нарушение авторских прав?; Мы поможем в написании вашей работы!