КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенная часть. 2 страница

|

|

|

|

| |||||

| |||||

|

Рисунок 49. Понятие бюджетного процесса

Рисунок 50. Принципы бюджетного процесса

5.2 Полномочия участников бюджетного процесса

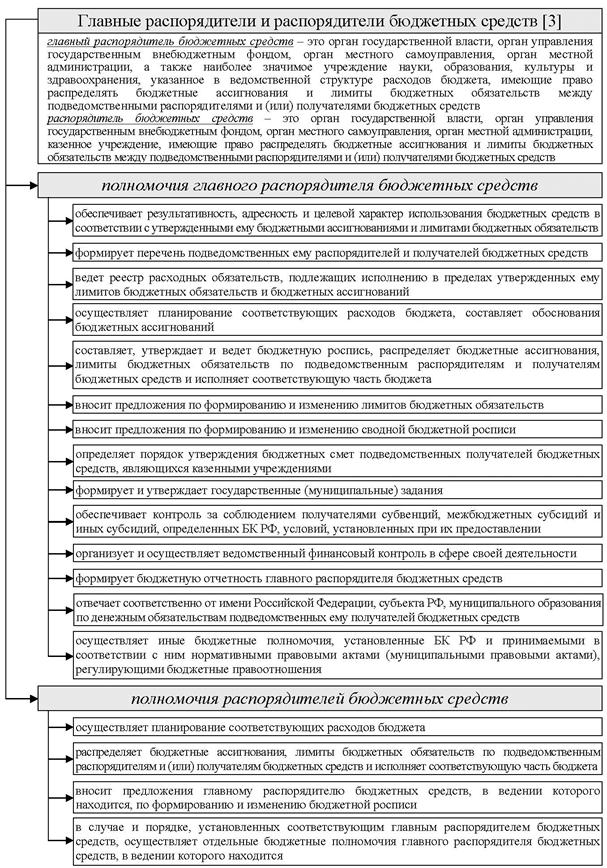

Рисунок 51. Бюджетные полномочия главного распорядителя

и распорядителей бюджетных средств

|

Рисунок 52. Бюджетные полномочия главного администратора

и администраторов доходов бюджета

|

Рисунок 53. Бюджетные полномочия главного администратора

и администраторов источников финансирования дефицита бюджета

Рисунок 54. Бюджетные полномочия получателей бюджетных средств

5.3 Организационно-правовая характеристика стадий бюджетного процесса

|

Рисунок 55. Стадии бюджетного процесса

|

Рисунок 56. Порядок составления проекта бюджета

Рисунок 57. Порядок рассмотрения проекта бюджета в первом чтении

Рисунок 58. Порядок рассмотрения проекта бюджета во втором чтении

| ||

|

|

Рисунок 59. Порядок рассмотрения проекта бюджета в третьем чтении и утверждения Федерального закона о федеральном бюджете

|

Рисунок 60. Исполнение бюджета по доходам

|

Рисунок 61. Исполнение бюджета по расходам

Рисунок 62. Порядок составления, внешней проверки, рассмотрения

и утверждения бюджетной отчетности

ГЛАВА 6. Межбюджетные правоотношения

6.1 Понятие и принципы межбюджетных правоотношений

|

|

|

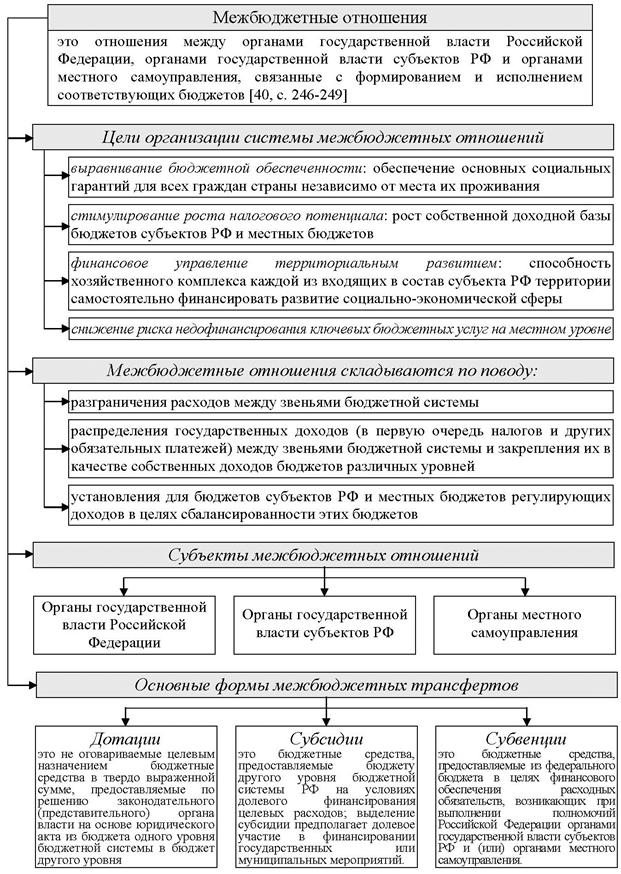

Рисунок 63. Понятие, цели, предмет и субъекты межбюджетных отношений

Рисунок 64. Принципы и особенности межбюджетных отношений

Российской Федерации и ее субъектов

6.2 Правовой режим межбюджетных трансфертов

|

Рисунок 65. Формы межбюджетных трансфертов

Рисунок 66. Условия предоставления межбюджетных трансфертов

из федерального бюджета

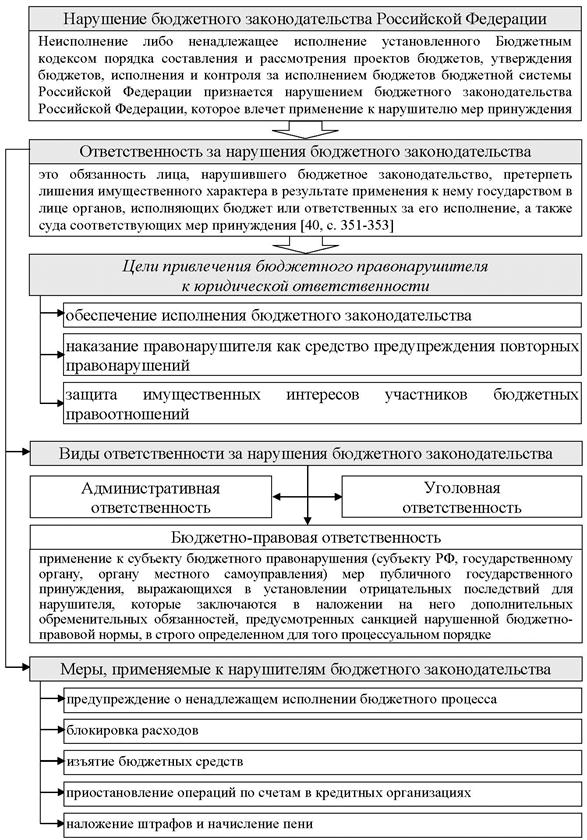

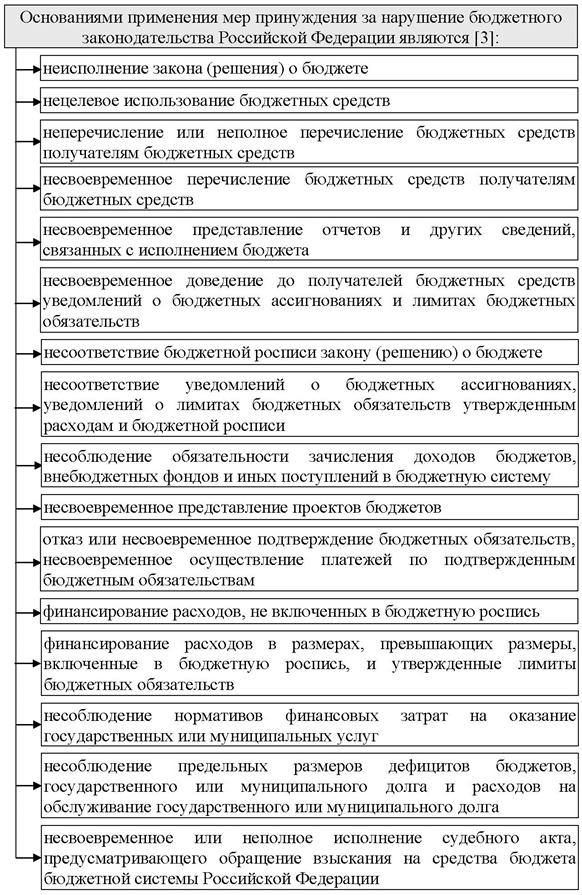

ГЛАВА 7. Бюджетно-правовая ответственность

7.1 Понятие и признаки бюджетно-правовой ответственности

Рисунок 67. Понятие и виды ответственности за нарушение

бюджетного законодательства

Рисунок 68. Признаки бюджетно-правовой ответственности

7.2 Бюджетные правонарушения

Рисунок 69. Бюджетные правонарушения

Рисунок 70. Декомпозиция категории «бюджетное правонарушение»

|

Рисунок 71. Классификация бюджетных правонарушений

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7.3 Санкции в бюджетном праве

7.3 Санкции в бюджетном праве|

|

|

| |||

| |||

| |||

| |||

| |||

|

Рисунок 72. Бюджетно-правовые санкции

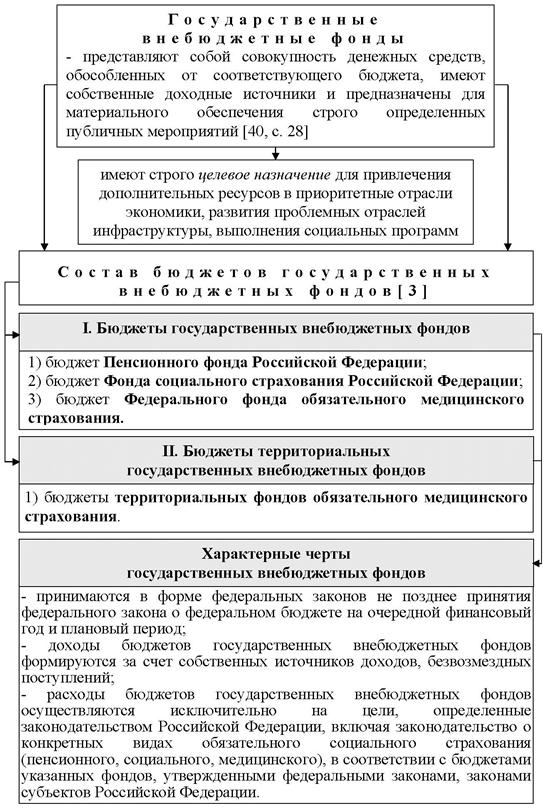

Глава 8. Правовой режим государственных и муниципальных целевых денежных фондов

8.1 Понятие и виды государственных и муниципальных

целевых денежных фондов

Рисунок 73 – Характеристика государственных внебюджетных фондов

|

Рисунок 74. Классификация государственных и муниципальных целевых денежных фондов

8.2 Правовой режим Пенсионного фонда Российской Федерации

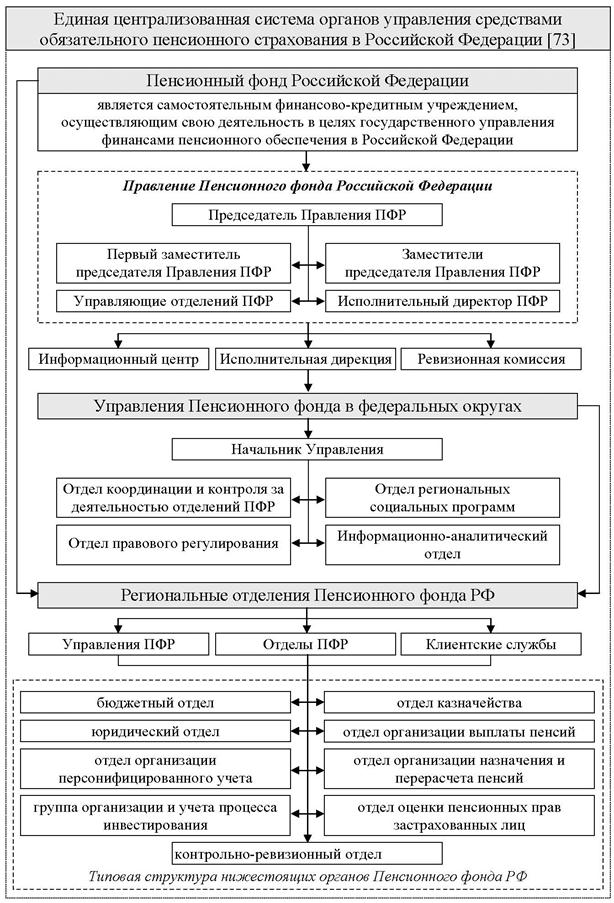

Рисунок 75. Структура Пенсионного фонда Российской Федерации

| ||||||||

|

|

| ||||||

|

|

| ||||||

| ||||||||

|

|

|

|

|

Рисунок 76. Законодательное регулирование правоотношений в сфере обязательного пенсионного страхования

|

Рисунок 77. Цели и задачи деятельности Пенсионного фонда РФ

| |

|

Рисунок 78. Задачи и функции органов, подведомственных ПФР

|

Рисунок 79. Доходы и расходы бюджета Пенсионного фонда РФ

8.3 Правовой режим Фонда социального страхования Российской Федерации

|

Рисунок 80. Структура Фонда социального страхования Российской Федерации

Рисунок 81. Цели деятельности и функции Фонда социального страхования РФ

Рисунок 82. Функции отделений Фонда социального страхования РФ

Рисунок 83. Доходы и расходы бюджета Фонда социального страхования РФ

8.4 Правовой режим Фонда обязательного медицинского страхования

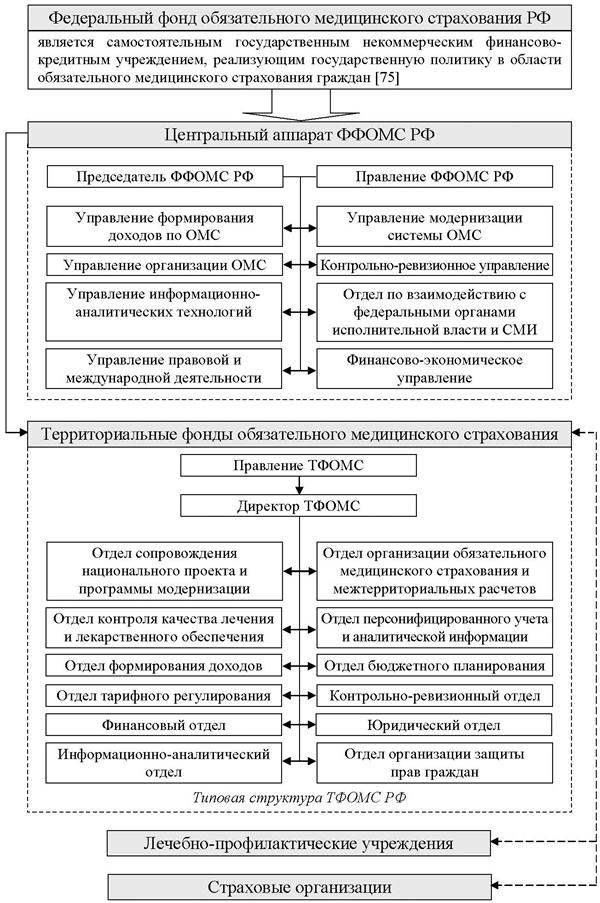

Рисунок 84. Структура Фонда обязательного медицинского страхования РФ

Рисунок 85. Цели деятельности и функции Федерального фонда

обязательного медицинского страхования РФ

Рисунок 86. Задачи и функции территориальных фондов

обязательного медицинского страхования

Рисунок 87. Доходы и расходы бюджета Фонда обязательного

медицинского страхования

Раздел II. Правовое регулирование государственных и муниципальных доходов

ГЛАВА 9. Теоретические основы налогового права Российской Федерации

|

|

|

|

|

|

|

|

|  | ||

| |||

|

Рисунок 88. Основные категории налогового права

|

Рисунок 89. Характеристика функций налогов

Рисунок 90. Классификация налогов

9.2 Налоговая система Российской Федерации

Рисунок 91. Понятие и структура налоговой системы Российской Федерации

9.3 Понятие, предмет, методы налогового права

Рисунок 92. Декомпозиция категории «налоговое право»

Рисунок 93. Декомпозиция категории «предмет налогового права»

Рисунок 94. Характеристика методов налогово-правового регулирования

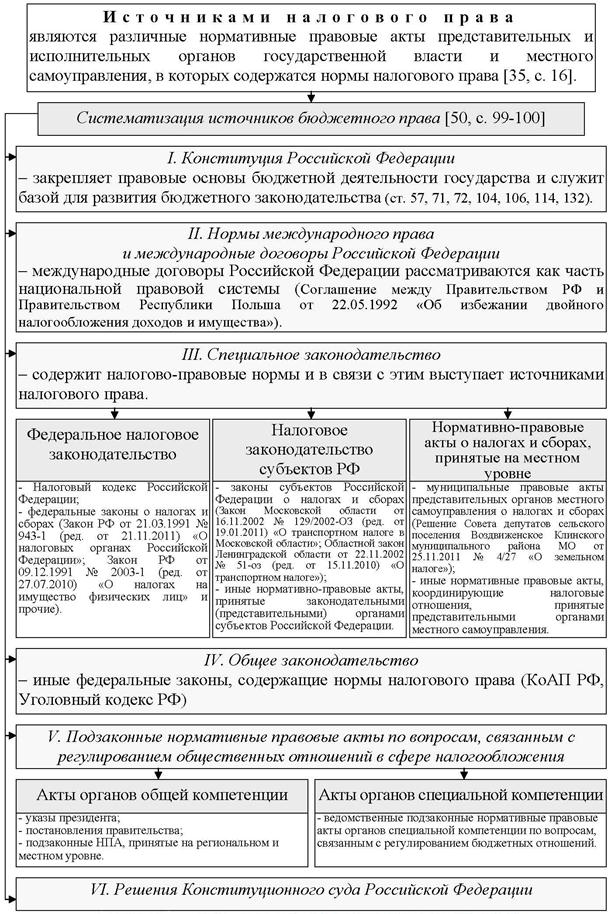

9.4 Источники налогового права

Рисунок 95. Систематизация источников налогового права

ГЛАВА 10. Налоговые правоотношения

|

Рисунок 96. Понятие, признаки и структура налоговых правоотношений

10.2 Правовой статус участников налоговых правоотношений

Рисунок 97. Правовой статус налогоплательщиков

Рисунок 98. Правовой статус налоговых агентов

Рисунок 99. Правовой статус налоговых органов

Глава 11. Правовая охрана налоговых отношений

11.1 Понятие и методы налогового контроля

Рисунок 100. Декомпозиция категории «налоговый контроль»

Рисунок 101. Виды налогового контроля

11.2 Налоговые правонарушения

Рисунок 102. Декомпозиция категории «налоговое правонарушение»

Рисунок 103. Состав налогового правонарушения

|

|

|

Рисунок 104. Налогово-правовая ответственность

ГЛАВА 12. Неналоговые доходы государства и муниципальных образований

12.1 Неналоговые доходы федерального бюджета

|

Рисунок 105. Перечень неналоговых доходов федерального бюджета

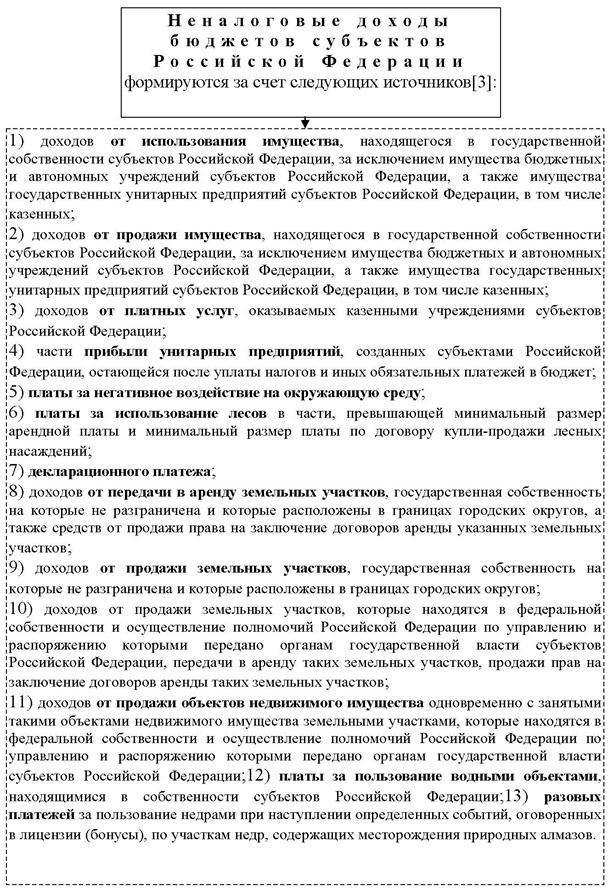

12.1 Неналоговые доходы бюджетов субъектов Российской Федерации

Рисунок 106. Перечень неналоговых доходов бюджетов субъектов Российской Федерации

12.3 Неналоговые доходы местных бюджетов

|

Рисунок 107. Перечень неналоговых доходов местных бюджетов

Раздел III. Правовое регулирование государственных и муниципальных расходов

ГЛАВА 13. Правовой режим расходов бюджета

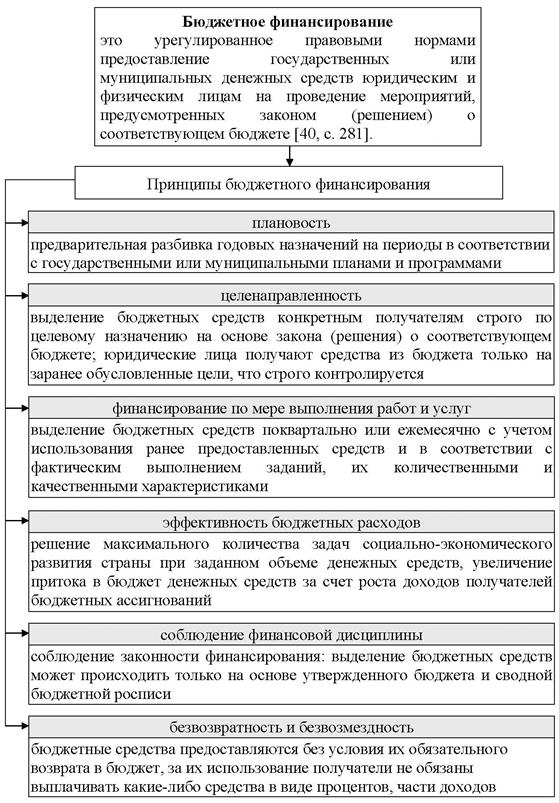

13.1 Понятие и принципы бюджетного финансирования

Рисунок 108. Понятие и принципы бюджетного финансирования

Рисунок 109. Формы и методы бюджетного финансирования

13.2 Предоставление бюджетных кредитов

| |||

| |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 1555; Нарушение авторских прав?; Мы поможем в написании вашей работы!