КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

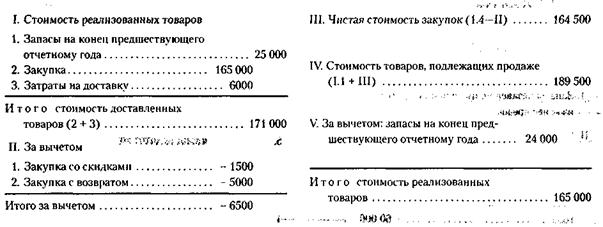

Ведомость стоимости реализованных товаров

ПРИМЕР 3

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

«ДЕТСКАЯ ИГРУШКА»

(ТОРГОВАЯ ФИРМА, УЧРЕЖДЕННАЯ «ФАБРИКОЙ ДЕТСКИХ ИГРУШЕК»)

за год с 31 декабря 200... года по 31 декабря 200... года (в у. д. ед.)

Снова возвращаемся к счету прибылей и убытков предприятия.

V. Валовая прибыль находится как разность между «Чистой продажей» (п. II) и только что рассмотренной «Стоимостью реализованных товаров».

VI. Эксплуатационные расходы – это общие (повседневные) затраты, не связанные непосредственно с производством или продажей конкретного товара. Они делятся на общефирменные и административные, а также торговые. Сюда же относятся и амортизационные расходы (отчисления).

К общефирменным и административным расходам относятся затраты высшего звена администрации, оплата электричества в здании управления фабрикой, рента и другие затраты.

Торговые расходы – это зарплата работников торговли, стоимость презентаций, деловых поездок и т. п.

Амортизационные отчисления здесь же, которые не связаны с основными фондами (обстановка офисов, автомобильный транспорт для администрации и т. д.). Здесь, как и в основных фондах, указывается та часть амортизационных отчислений, которая производится за отчетный период.

VII. Чистый доход от производственной деятельности представляет собой разность валовой прибыли и эксплуатационных расходов.

VIII. Чистый доход – это прибыль от производственной деятельности с учетом других доходов и расходов.

Другие доходы представляют собой доходы от продажи собственности предприятия, а также так называемые внереализационные доходы: плату за аренду, проценты по облигациям и акциям и т. п.

Другие расходы – это проценты, которые предприятие платит по долгам, другие аналогичные расходы.

IX. Чистая прибыль - чистый доход за вычетом налога на прибыль. Если чистая прибыль отрицательна, уместно назвать ее «чистым убытком».

Для того чтобы совместно проанализировать балансовый отчет и отчет о прибылях, связать собственность предприятия и механизм получения на ее основе прибыли, составляется отдельный счет нераспределенной прибыли.

Под нераспределенной прибылью понимается та часть прибыли, которая остается предприятию после выплаты дивидендов по привилегированным и обыкновенным акциям. Если предприятие вместо прибыли останется с убытком, ведется счет этому дефициту прибыли.

|

|

Дата добавления: 2014-11-16; Просмотров: 400; Нарушение авторских прав?; Мы поможем в написании вашей работы!