КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджет государства – зеркало национальной экономики

|

|

|

|

Напомним некоторые основные понятия, необходимые для обсуждения темы в рамках проблематики российских реформ.

Бюджет государства – это плановый баланс доходов и расходов государства как экономического субъекта. По факту складывается исполнение бюджета – по доходам и по расходам. Расходы производятся в соответствии с бюджетными назначениями – суммами, утвержденными парламентом по всем статьям расходов. Перечень статей доходов и расходов определяется бюджетной классификацией, которая также утверждается законодательно.

Доходы бюджета складываются из следующих видов поступлений:

• налоги,

• сборы,

• доходы от государственного имущества (дивиденды, арендная плата, выручка от продажи государственного имущества – приватизации).

Сборы, в отличие от налогов, носят разовый характер, т.е. взимаются однократно при совершении определенных операций. Например, гербовый сбор, государственная пошлина при нотариальном подтверждении сделки и т.п.

Расходы бюджета отражают основные функции государства:

• правоохранительная деятельность и обеспечение безопасности;

• национальная оборона;

• народное хозяйство (включая расходы на поддержание государственной инфраструктуры – гидрометеорология, охрана окружающей среды и т.п., инвестиции, дотации и субсидии предприятиям);

• социально-культурные мероприятия (социальные программы – здравоохранение, образование, культура, наука, социальная защита);

• расходы на государственное управление и местное самоуправление;

• обслуживание государственного долга (долгов муниципальных и других органов).

Разница между доходами и расходами образует:

профицит, если она положительная;

|

|

|

дефицит, если она отрицательная.

| От "черного вторника" до 17 августа (1995–1998 гг.) Бюджетный федерализм Разработка, утверждение и исполнение бюджета |

Первичный профицит – положительная разница между доходами и непроцентными расходами бюджета, т.е. расходами за вычетом расходов на обслуживание государственного долга.

Дефицит покрывается:

либо заимствованиями (кредиты, продажа государственных облигаций и других ценных бумаг);

либо выручкой от продажи государственного имущества (приватизация);

либо эмиссией денег.

Последняя оформляется так же, как заимствования, но у центрального банка на покрытие бюджетного дефицита либо иными подобными операциями, например покупкой центробанком у министерства финансов нерыночных облигаций правительства.

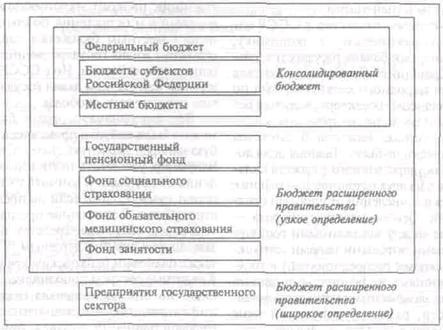

В России различаются следующие виды бюджетов:

• федеральный;

• бюджеты субъектов Российской Федерации (территориальные, региональные) – бюджеты краев, областей, республик в составе Федерации;

• бюджеты органов местного самоуправления (городские, районные).

В совокупности эти бюджеты образуют консолидированный бюджет.

Кроме них, имеются социальные фонды:

Государственный пенсионный фонд;

Фонд социального страхования;

Фонд обязательного медицинского страхования;

Фонд занятости.

До недавнего времени они функционировали независимо от бюджета, имели собственные источники поступлений в виде обязательных взносов, начислявшихся к фонду оплаты труда предприятий. Но сейчас эти фонды (кроме пенсионного) консолидированы в бюджет, и их источником стал единый социальный налог. Они также могут стать негосударственными, частными фондами, как, например, негосударственные пенсионные фонды и фонды медицинского страхования. Такая система существует в США.

Все государственные внебюджетные фонды вместе с консолидированным бюджетом образуют бюджет расширенного правительства. Если надо оценить роль государства в экономике, пользуются показателем доли государственных расходов в ВВП. При этом к ВВП относят сумму расходов бюджета расширенного правительства.

|

|

|

Аналогично сумма налоговых доходов бюджета расширенного правительства (включая таможенные доходы и взносы во внебюджетные социальные фонды), отнесенная к ВВП, характеризует налоговую нагрузку.

В принципе к бюджету расширенного правительства относятся доходы и расходы предприятий государственного сектора. Такова практика большинства стран, где доля госсектора сравнительно невелика или отношения бюджета и государственных предприятий отличаются прозрачностью.

У нас, напротив, с советских времен, когда госпредприятия составляли практически всю экономику, отношения бюджета с теми из них, что остались не приватизированы, нельзя назвать прозрачными. Если в части налогов эти отношения такие же, как у частных предприятий, то прочие доходы считаются принадлежащими предприятиям. Это традиция хозрасчета, сохранившаяся с советского времени, особенно ясно выраженная на так называемых государственных унитарных предприятиях (ГУПах), на которых сохранилось распоряжение госимуществом на праве хозяйственного ведения.

Поэтому в отношении включения госпредприятий в бюджет расширенного правительства есть разные мнения. Практически же это сделать крайне трудно, может быть, кроме крупнейших естественных монополий.

Таким образом, бюджетную систему Российской Федерации в настоящее время можно представить в виде следующей схемы (см. рис. 12.1).

Сводную характеристику структуры и динамики бюджетной системы России дают данные табл. 12.1.

Таблица 12.1. Исполнение бюджета расширенного правительства Российской Федерации, % ВВП

| 1992 г. | 1995 г. | 1996 г. | 1997 г. | 1998 г. | 1999 г. | |

| Бюджет расширенного правительства: расходы доходы дефицит Федеральный бюджет: расходы доходы дефицит Рациональные бюджеты (с трансфератами из федерального бюджета): расходы доходы дефицит Внебюджетные фонды: расходы доходы дефицит | 75,9 35,6 40,3 59,2 14,6 44,5 11,9 13,8 -2,0 6,5 8,8 -2,3 | 40,6 34,3 6,3 17,9 12,4 5,5 15,1 14,6 0,5 9,4 9,1 0,3 | 45,4 36,1 9,3 22,1 13,8 8,3 16,3 15,2 1,1 9,7 9,7 0,0 | 45,7 37,1 8,6 19,5 12,5 7,0 18,2 16,7 1,5 10,4 10,3 0,1 | 38,3 33,2 5,2 15,7 10,8 4,9 14,8 14,5 0,3 9,7 9,7 0,0 | 36,6 35,7 0,9 14,6 13,4 1,2 13,8 13,7 0,1 9,6 10,0 -0,3 |

|

|

|

Источник: Устинов А. В. Влияние структурных реформ на бюджет Российской Федерации в долгосрочной перспективе // Инструменты макроэкономической политики для России. М.: Экономическая экспертная группа, 2001. С. 58.

Рис. 12.1. Состав бюджетной системы Российской Федерации

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 513; Нарушение авторских прав?; Мы поможем в написании вашей работы!