КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С использованием отклонений от скользящей средней

|

|

|

|

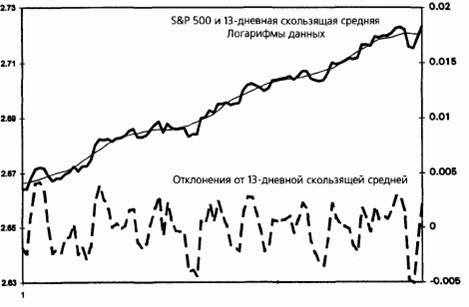

Перевод первоначальных данных в логарифмическую форму, предпринятый на шаге 3, лишь частично удаляет тренд, и, как только что было показано, остатки тренда в данных могут значительно повлиять на проверку статистической надежности. Отклонения от скользящей средней являются наилучшим способом полностью снять направленность с данных. Отклонения вычисляются путем вычитания скользящей средней данных из самих данных. Поскольку скользящая средняя отражает тренд в данных, вычитание ее из данных приводит к сериям, в которых нет тренда (рис. 16.11). Когда центрированная скользящая.средняя вычитается из первоначальных данных, в результате получаются новые временные ряды, составленные из отклонений или остатков от скользящей средней. Для каждого потенциального цикла, идентифицированного с помощью спектрального анализа, будут выведены отдельные серии отклонений. Вычисление серий отклонений проиллюстрировано на тех же данных, которые ранее были использованы, чтобы показать процесс вычисления центрированной скользящей средней:

Начальные данные 134,500 141,20 132,40 138,90 Логарифмы данных 2,1287 2,1498 2,1219 2,1427

|

| 596 ЧАСТЬ 3. осцилляторы и циклы |

| Рисунок 16.11. УДАЛЕНИЕ ТРЕНДА С ПОМОЩЬЮ ОТКЛОНЕНИЙ |

Значение центрированной

скользящей средней 2,1335 2,1381

Отклонение (остаток) 0,0163 -0,0162

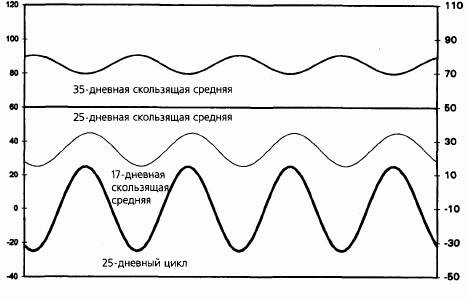

Метод отклонений от скользящей средней следует использовать очень осторожно из-за взаимодействия длины скользящей средней и периода данных (если они цикличны). Рис. 16.12 показывает, как выглядит скользящая средняя данных с безупречным 25-дневным циклом: скользящая средняя, рассчитанная по количеству точек, меньшему чем период цикла, будет содержать тот же цикл, но с меньшей амплитудой; скользящая средняя той же длины, что и цикл, будет постоянной величиной и не будет содержать цикла; скользящая средняя, более протяженная, чем период цикла, будет содержать цикл с инвертированной фазой и уменьшенной амплитудой. (Именно из-за последнего свойства в предыдущем шаге сглаживания данных было необходимо использовать скользящую среднюю более короткую, чем самый короткий из отыскиваемых циклов.)

|

|

|

Центрированная скользящая средняя с длиной, равной длине цикла, не содержит этого цикла. Следовательно, вычитание этой скользящей средней из первоначальных данных удалит тренд и оставит только цикл. Однако если скользящая средняя существенно длиннее, чем отыскиваемый

|

| ГЛАВА 16. анализ циклов фьючерсных рынков 597 |

| Рисунок 16.12. ВЛИЯНИЕ СКОЛЬЗЯЩИХ СРЕДНИХ НА АМПЛИТУДУ И ФАЗУ ЦИКЛА |

цикл, она будет скорее трансформировать первоначальный цикл, чем удалять его. Следовательно, при вычитании подобной скользящей средней из первоначальных серий будет получаться цикл с неправильными параметрами. Таким образом, если для снятия направленности с данных используются отклонения от средней, важно использовать скользящую среднюю, по длине примерно равную отыскиваемому циклу. Вот почему было необходимо сначала найти циклы (используя спектральный анализ) и лишь потом завершить процедуру удаления тренда. Если длительности потенциальных циклов не были бы известны, мы не могли бы знать длину скользящих средних, необходимых для нахождения рядов отклонений.

Шаг 7: Проверка циклов на статистическую значимость

Необходимость статистической проверки. Когда циклы найдены и из данных полностью удален тренд с помощью описанных методов, аналитику нужно оценить циклы, используя различные стандартные статистические приемы. Это очень важно, так как визуально легко найти множество циклов там, где на самом деле их нет. Таким образом, необходимо использовать объективную статистическую проверку. В анализе циклов наиболее часто используют три важных теста: тест Бартел-

|

|

|

598 ЧАСТЬ 3. осцилляторы и циклы

са, F-коэффициент и хи-квадрат. Из этих трех способов тест Бартелса предлагает наиболее разумный и надежный способ измерить статистическую значимость цикла.

Общие соображения относительно интерпретации результатов статистической проверки. Следует сделать несколько важных указаний относительно интерпретации данных статистических тестов.

1. На все статистические тесты, используемые в анализе ци-клов, будет оказывать влияние присутствие тренда, что бу-дет приводить к недооценке статистическими тестами зна-чимости циклов в данных. Вот почему было необходимо полностью снять направленность данных на предыдущих этапах.

2. Уровень значимости, показанный этими тестами, будет за-висеть от числа повторений цикла в данных. Таким обра-зом, при равенстве всех других условий, циклы меньшей длины, которые повторятся в данных большее количество раз, будут, скорее всего, иметь лучшие статистические ре-зультаты. Вообще говоря, циклы, которые повторяются ме-нее десяти раз в последовательности данных (частота мень-ше десяти), не будут, как правило, показывать высокую значимость при статистической проверке. Однако, следуя предложенным ранее советам, вы не будете искать циклы, длина которых соответствует частотам, меньшим десяти.

3. В результате тестов аналитик получает статистические зна-чения, соответствующие вероятностям. Чем больше статис-тическая величина, тем ниже вероятность того, что цикл слу-чаен и тем выше его статистическая значимость. Чтобы из-бежать недоразумений, аналитику следует проверить, вы-дает ли программное обеспечение, которым он пользуется при анализе циклов, результаты проверки как статистиче-ские величины, специфичные для данного теста, или как вероятности. В первом случае вероятности следует искать в статистической таблице этого теста. Ранее было принято представлять результаты проверки как статистические

величины из-за сложности вероятностных расчетов. Однако благодаря громадному росту производительности процес-соров, сегодня компьютеры могут быстро вычислять веро-ятности напрямую. Сегодня программное обеспечение для анализа циклов, как правило, вычисляет вероятности, которые проще интерпретировать, а не статистические ве-личины.

|

|

|

4. Вообще говоря, циклы с вероятностью больше чем 0,05 (5%) отвергаются. (Вероятность 0,05 означает, что только в 5 случаях из 100 данный цикл мог бы оказаться случайным.)

ГЛАВА 16. анализ циклов фьючерсных рынков 599

Наилучшие циклы имеют вероятность 0,0001 (вероятность

cлучайности цикла равна 1 из 10 000) или менее.

5. Предупреждение: низкие вероятности, показанные статистическими тестами, говорят только о том, что возможный цикл, вероятно, не случаен; они не гарантируют, что цикл, действительно, присутствует. Статистические тесты могут обнаружить «значимый» цикл даже в совершенно случайном ряду чисел. Таким образом, статистические тесты следует рассматривать как направляющий принцип, а не как абсолютную истину, которой надо следовать, не задавая вопросов.

Наиболее важный статистический тест, применяемый в циклическом анализе, — тест Бартелса — требует выполнения гармонического анализа. Эта процедура описывается ниже.

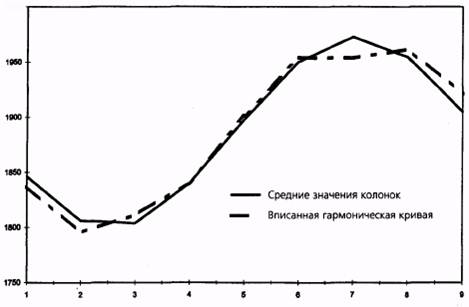

Гармонический анализ. Из-за огромного объема необходимых вычислений гармонический анализ так же, как и спектральный анализ, требует использования компьютеров и программного обеспечения. Гармонический анализ вписывает тригонометрические кривые в диаграмму средних значений колонок периодограммы. Например, на рис. 16.13 наложены друг на друга кривая, выведенная с использованием гармонического анализа, и диаграмма средних значений колонок, выведенная ранее из периодограммы годичных цен на кукурузу. Гармонический анализ может быть применен только после того, как определена длина возможных циклов. Вот почему было необходимо провести сначала спектральный анализ и определить длину этих циклов. Кривая, выведенная с помощью гармонического анализа, чаше всего используется как основание для статистической проверки надежности цикла с помощью теста Бартелса, который является самым важным статистическим тестом в анализе циклов. Вообще говоря, чем точнее совпадают гармоническая кривая и диаграмма средних для колонок периодограммы, тем выше статистическая надежность.

|

|

|

Тест Бартелса. Тест Бартелса измеряет, насколько точно совпадают ценовые серии и гармоническая кривая, выведенная для цикла данной тестируемой длины. Тест Бартелса сравнивает кривую цикла с каждым появлением цикла в данных, соотнося амплитуду каждого появления цикла со статистически ожидаемой амплитудой. Тест Бартелса измеряет как амплитуду (форму), так и фазу (время) цикла. Математическая мера истинности цикла будет наиболее высокой (т.е. вероятность того, что цикл случаен, оказывается самой низкой), когда есть стабильность и в амплитуде, и во времени. Тест Бартелса был разработан специально для использования с данными, составляющими коррелированные ряды (когда каждое значение данных в точке зависит от значения дан-

600 ЧАСТЬ 3. осцилляторы и циклы

Рисунок 16.13.

ГАРМОНИЧЕСКАЯ КРИВАЯ, СООТВЕТСТВУЮЩАЯ СРЕДНИМ ЗНАЧЕНИЯМ КОЛОНОК ПЕРИОДОГРАММЫ

ных в предыдущих точках). По этой причине тест Бартелса хорошо подходит, в частности, для проверки ценовых данных, которые являются коррелированными рядами.

F-коэффициент. В общем случае в статистике F-коэффициент — это отношение двух дисперсий. Дисперсия — это квадрат стандартного отклонения, которое является мерой волатильности данных. Ряды данных, где точки сильно разбросаны, будут иметь высокое стандартное отклонение и дисперсию. И наоборот, ряды данных, где точки расположены близко к своим средним значениям, будут иметь низкое стандартное отклонение и дисперсию.

В циклическом анализе F-коэффициент — это отношение дисперсии средних значений колонок периодограммы к дисперсии средних значений строк периодограммы. Если цикл такой длины в данных не присутствует, средние значения колонок периодограммы не будут демонстрировать заметного разброса (в колонках не будет заметных пиков и впадин), как, например, было в случае средних значений колонок в периодограмме с восемью колонками для ежегодных данных по кукурузе (рис. 16.9). Таким образом, не следовало бы ожидать, что дисперсия средних значений колонок будет значительно больше, чем диспер-

ГЛАВА 16. анализ циклов фьючерсных рынков 601

сия средних значений строк. Это означает, что F-коэффициент не оказался бы существенно больше единицы. Если, с другой стороны, цикл данной длины присутствует в данных, дисперсия средних значений колонок было бы значительно больше, чем дисперсия средних значений строк (предполагая, конечно, что из данных был удален тренд), и F-коэффициент был бы существенно больше единицы. Чем выше F-коэффи-ииент, тем меньше вероятность, что цикл может оказаться случайным. F-коэффициент представляет собой прекрасный индикатор, показывающий, насколько вероятно, что цикл окажется прибыльным с точки зрения торговли. Если тест Бартелса и хи-квадрат (обсуждаемый далее) выявляют значимость цикла, но у цикла низкий F-коэффициент, что иногда случается, его польза с точки зрения торговли вызывает подозрение. F-коэффициент особенно чувствителен к наличию тренда, поскольку присутствие тренда в данных будет сильно повышать дисперсию средних для строк периодограммы, таким образом снижая F-коэффициент. Следовательно, если с данных не была полностью снята направленность, F-тест может показать низкую значимость цикла, даже когда на самом деле цикл очень надежен. Поэтому очень важно полностью удалить тренд до перехода к этому этапу тестирования цикла.

Хи-квадрат. Тест хи-квадрат измеряет надежность фазы (времени) цикла, т.е. проверяет, обнаруживается ли у цикла тенденция достигать минимумов и максимумов вовремя. В тесте хи-квадрат каждая фаза цикла (т.е. строки периодограммы) разбиваются на семь равных отрезков, или ячеек, с теоретическим пиком цикла, соответствующим центральной ячейке. Затем отмечается ячейка, в которой в действительности располагается пик, и подсчитывается количество максимумов цикла, появляющихся в каждой ячейке. Если цикл стабилен, то наибольшее количество максимумов попадет в центральную ячейку и соседние с ней, при этом количество максимумов будет снижаться при удалении ячеек от центра. Таким образом, будет наблюдаться высокий разброс (дисперсия) количества максимумов в ячейках. И напротив, если цикла нет, количество максимумов в ячейках будет распределено равномерно, и дисперсия количества максимумов в ячейках будет низкой. Если дисперсия количества максимумов в ячейках велика по сравнению с дисперсией, которую следовало бы ожидать при случайном распределении, хи-квадрат тест показывал бы значимость цикла, т.е. низкую вероятность того, что цикл случаен.

Резюме. Тест хи-квадрат измеряет надежность фазы цикла (его времени); F-коэффициент измеряет надежность амплитуды цикла (его формы); тест Бартелса измеряет надежность как фазы, так и амплитуды. Реальные циклы должны показывать свою значимость на всех трех статистических тестах, т.е. иметь вероятности случайности, меньшие чем 0,05 на каждом тесте.

602 ЧАСТЬ 3. осцилляторы и циклы

Таблица 16.2.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 645; Нарушение авторских прав?; Мы поможем в написании вашей работы!