КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Гарантированное участие в тренде большого масштаба

В типичном случае только немногие из активно торгуемых рынков будут демонстрировать заметные ценовые тренды в любой данный год. Поскольку в подавляющем большинстве сделок большинство систем следования за трендом будут терять деньги*, очень важно, чтобы трейдер участвовал в сделках, приносящих большую прибыль, т.е. в трендах большого масштаба. Это основная причина важности диверсификации по рынкам.

3. Страховка от невезения. Системы торговли фьючерсами,

как и бейсбол, — это игра на дюймы. При нужном сочетании

обстоятельств даже минутное отклонение в движении цены в

один-единственный день может оказать экстраординарное вли-

яние на прибыльность определенной SMSV. Чтобы проиллюст-

рировать этот момент, мы рассмотрим систему пробоя с прави-

лом подтверждения, требующим наличие одного разгонного

дня, который бы пробивал максимум (минимум) предыдущего

дня на минимальную величину. В системе «А» — это 5 пунктов;

в системе «В» — это 10 пунктов. Это единственное отличие двух

систем. Обе системы сравнивают текущие цены с предыдущим

20-дневным диапазоном.

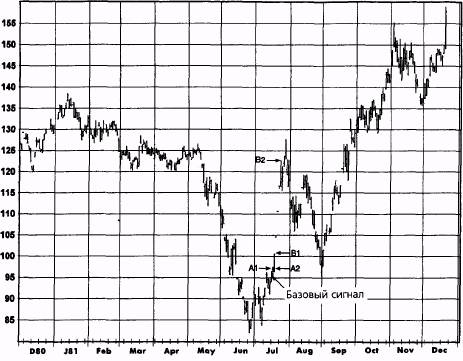

Рис. 17.14 сравнивает поведение этих двух систем на рынке кофе в июле 1981 г. (Хотя мы с легкостью могли бы использовать более свежие иллюстрации, эта частная ситуация предлагает наиболее впечатляющий пример чувствительности системы к минимальным изменениям ее параметров, с которой я когда-либо сталкивался.) Базовый сигнал системы к покупке (т.е. закрытие выше максимума 20 дней) был получен 16 июля. Эта покупка была подтверждена системой «А» 17 июля,

* Подобные системы все-таки могут быть прибыльными, поскольку усреднен-

ный доход значительно превышает усредненные потери.

ГЛАВА 17. технические торговые системы: структура и конструкция 647

Рисунок 17.14.

ТОРГОВЛЯ СИСТЕМЫ: ИГРА НА ДЮЙМЫ (ДЕКАБРЬ 1981 Г., КОФЕ)

поскольку цена закрытия была на 9 пунктов выше максимума предыдущего дня (точка А1). Однако система «В», в которой требовался пробой на 10 пунктов, не подтвердила сигнал вплоть до следующего дня (точка В1).

Сигнал к покупке системы «А» был бы исполнен при цене приблизительно в 97 центов (точка А2). Однако из-за последующей серии максимально допустимых изменений цен, приводивших к остановкам торгов, сигнал к покупке в системе «В» не мог быть подтвержден до тех пор, пока цены не превысили $1,22 (точка В2). Таким образом, в течение этого короткого промежутка времени система «А» заработала 25 центов (т.е. $9375 на один контракт), а система «В», которая не могла перевернуть свою короткую позицию, потеряла примерно ту же сумму. Таким образом, неспособность рынка закрыться всего на 1 пункт выше привела к гигантской разнице в результативности ($18,750 на

648 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

контракт) почти полностью идентичных вариантов системы! Необходимо подчеркнуть, что данный пример, скорее, отражает случайный характер движения товарных цен, а не неустойчивость тестируемых систем. Любая система (кроме системы внутридневной торговли) может показать ту же степень неустойчивости, поскольку разница в результативности будет проистекать из исхода всего одной сделки, в которой один сигнал от другого отделяет лишь день.

Этот пример должен объяснить, как трейдер может потерять деньги на данном рынке, пользуясь системой, которая, вообще говоря, дает хорошие результаты. Он просто может выбрать некоторую вариацию системы, которая покажет себя гораздо хуже, чем большинство других вариаций (даже очень похожих). Торгуя с помощью нескольких вариантов системы, спекулянт может ослабить влияние подобных ненормально слабых результатов*.

Конечно, поступая таким образом, трейдер также устранит возможность доходов, существенно превышающих среднюю результативность системы. Тем не менее, эта перспектива представляет желательный компромисс, поскольку она подразумевает, что основная цель торговли — постоянная результативность, а не прибыль, падающая с неба.

|

|

Дата добавления: 2014-11-18; Просмотров: 458; Нарушение авторских прав?; Мы поможем в написании вашей работы!