КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фаза масштабного тренда

|

|

|

|

ВЫБОР ВРЕМЕННОГО ПЕРИОДА

ВЫБОР ЦЕНОВЫХ СЕРИЙ

Первым шагом при тестировании системы на данном рынке является выбор подходящих ценовых серий. Обстоятельства, связанные с этим выбором, уже были полностью разобраны в гл. 19. Вообще говоря, непрерывные фьючерсные серии оказываются предпочтительным выбором, хотя и реальные ценовые данные по отдельным контрактам могли бы использоваться для краткосрочных торговых систем.

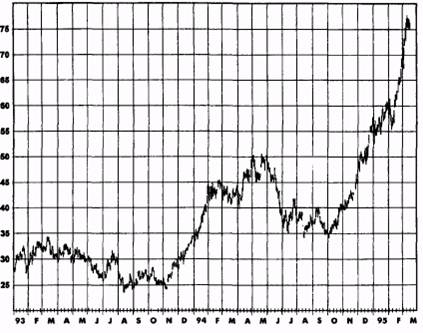

Вообще говоря, чем дольше тестовый период, тем большего доверия заслуживают результаты. Если временной отрезок слишком короток, тест не будет отражать результативность системы для достаточного спектра рыночных ситуаций. Например, тестирование системы следования за трендом на рынке хлопка, которое использует лишь данные двух последних лет (апрель 1993 г. — март 1995 г. в момент написания книги) — период, в который доминировал мощный протяженный «бычий» рынок (рис. 20.1), — будет приводить к результатам, вводящим в полное заблуждение с точки зрения возможной долгосрочной результативности системы.

С другой стороны, если для тестирования системы используется слишком протяженный период, первые годы рассматриваемого периода могут оказаться в высшей степени нерепрезентативными для текущих

702 ЧАСТЬ 4. торговые системы и измерение эффективности торговли

Рисунок 20.1.

КАК ПРИМЕР НЕРЕПРЕЗЕНТАТИВНОГО ПОВЕДЕНИЯ ЦЕН: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА ХЛОПОК

рыночных условий. Например, было бы правильнее не расширять тестовый период настолько далеко в прошлое, чтобы включить в него 1973-1976 гг. — временной отрезок, ставший свидетелем беспре-цендентного массированного роста цен с последующим резким коллапсом на многих товарных рынках. Включение этого в высшей степени непоказательного периода привело бы к значительному преувеличению возможной результативности большинства систем следования за трендом. Другими словами, громадная прибыль, зафиксированная большинством систем следования за трендом в этот период, вряд ли могла бы быть еще раз заработана в будущем.

|

|

|

Хотя и невозможно предложить решающий ответ по поводу того количества лет, которое следует использовать при тестировании, 10-20 лет кажутся разумным выбором. Дня краткосрочных торговых систем (средняя продолжительность торговли, равная нескольким неделям или менее) был бы, вероятно, достаточен более короткий тестовый период (например, 5-10 лет). Результаты тестирования торговой систе-

ГЛАВА 20. тестирование и оптимизация торговых систем 703

мы, основанные на значительно более коротком периоде, должны вызывать подозрения. Как правило, большинство опубликованных исследований торговых систем основаны на тестовых периодах в пять или более лет.

В идеальном случае следовало бы тестировать систему, используя длительный временной отрезок (например, 15 лет), а затем оценивать результаты как для всего периода в целом, так и для различных более коротких интервалов (например, для отдельных лет. Подобный подход важен для определения степени временной устойчивости системы — постоянства результативности от одного периода к другому. Устойчивость во времени важна, поскольку она повышает доверие к возможностям системы поддерживать постоянную приемлемую результативность в будущем. Большинство людей будет испытывать сомнения по поводу рациональности использования системы, которая создавала значительную чистую прибыль на периоде в 15 лет благодаря трем эффектным результативным годам, но несла убытки или торговала близко к безубыточности в оставшиеся 12 лет, и эти сомнения совершенно справедливы. И наоборот, система, которая регистрировала умеренный чистый доход на протяжении 15-летнего периода и при этом была прибыльной в 14 из 15 годов, без сомнения, большинством трейдеров рассматривалась бы как более привлекательная.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 347; Нарушение авторских прав?; Мы поможем в написании вашей работы!