КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття валюти

|

|

|

|

Валюта – це грошова одиниця, що використовується в даній країні або як міжнародна одиниця.

Валюта обслуговує сектор економіки. На її основі функціонує валютний ринок, формується валютний курс, платіжний баланс, золотовалютні резерви.

Поняття валюти включає готівкові і депозитні гроші, чеки, векселі, сертифікати, акредитиви, акції облігації.

Учасниками валютних відносин можуть бути:

уряд або його окремі структури;

банки;

фізичні або юридичні особи;

держави;

міжнародні організації;

міжнародні фінансові інститути.

Валютні відносини – це сукупність економічних відносин, що виникають у процесі кредитно-грошових і розрахунково-кредитних стосунків у міжнародній сфері.

Розвиток валютних відносин можливий при існуванні особливого ринку, на якому можна вільно купувати або продавати валюту. Такий ринок називається валютним.

Основні види валют:

національна – це платіжний засіб, певної держави;

іноземна – грошові знаки закордонних держав, а також кредитні й платіжні кошти в іноземних грошових одиницях, що використовуються в міжнародних розрахунках;

колективна – це міжнародна грошова одиниця, що імітується міжнародними фінансово-кредитними інститутами (євро).

Валюта поділяється на:

конвертовану – це валюта, що вільно обмінюється на валюту іншої держави і вільно вивозиться і ввозиться через кордон;

неконвертовану – це валюта, що використовується в межах тільки однієї країни.

6.2. Валютний курс та конвертованість валют

Валютний курс – це ціна грошової одиниці однієї країни, виражена в грошових одиницях іншої країни при угодах купівлі-продажу.

Така ціна може встановлюватися, виходячи зі співвідношення попиту та пропозиції на певну валюту в умовах ринку, або бути чітко регламентованою рішенням уряду або його головним фінансово-кредитним органом.

|

|

|

Зміни валютного курсу впливають на розвиток внутрішньогосподарських процесів і на зовнішньоекономічну позицію країни. Залежно від країни на валютний курс впливає:

зовнішня торгівля;

рух короткострокового і довгострокового капіталу;

платіжний баланс країни.

При цьому уряд кожної країни вибирає різні інструменти валютного регулювання.

Такими інструментами можуть бути:

девальвація;

ревальвація;

валютна інтервенція;

дисконтна політика;

комплекс заходів щодо регулювання платіжного балансу країни за допомогою експортних субсидій, митних тарифів.

Валютний курс необхідний для:

обміну валютами в процесі торгівлі товарами і послугами;

періодичної оцінки розрахунків в іноземній валюті фірм і банків;

зрівноважування цін світових і національних ринків;

для вартісних показників різних країн, виражених у національній або іноземній валюті.

Фактори, вливають на валютний курс:

збільшення національного доходу;

темпи інфляції;

стан платіжного балансу;

різниця в процентній ставці різних країн;

діяльність валютних ринків і спекулятивних валютних операцій;

валютна політика;

розвиток фондового ринку;

довіра до валюти на національному і світовому валютному ринках.

Розрізняють три види валютних курсів:

фіксований – це офіційно встановлене співвідношення між національними валютами на основі взаємного паритету;

коливний – це курс який вільно змінюється під впливом попиту та пропозиції;

плаваючий – це різновид коливного валютного курсу, що припускає використання механізму валютного регулювання.

Становлення курсу – це котирування валют. Розрізняють наступні види котирування валют:

прямі – це курси іноземної валюти, виражені в національній валюті;

|

|

|

непрямі – це національна валюта, виражена в одиницях іншої валюти;

крос-курси – це співвідношення між двома валютами, що випливає з їхнього курсу стосовно курсу третьої валюти;

форвард-курси – це реальний показник того, яку вартість буде мати валюта через певний період часу.

Розрізняють наступні види конвертованості валют:

внутрішня – це можливість обміну національної валюти на іноземну для резидентів даної країни;

поточна – це можливість обміну валют з метою удосконалювання платежів за поточними статтями платіжного балансу;

капітальна – припускає можливість обміну валют з метою платоспроможності за статтями руху і кредитів;

повна – це можливість резидентів і нерезидентів здійснювати обмін даної валюти на іноземну з будь-якою метою;

вільна – адміністрація має незначну регламентацію порядку обміну;

обмежена – адміністрація вводить чіткі правила або кількісні обмеження на обмін валюти.

6.3. Валютний ринок: суть та основи функціонування

Валютний ринок – це сфера економічних відносин, що виявляється при здійсненні операцій купівлі-продажу іноземної валюти і цінних паперів, а також операцій з інвестування валютного капіталу.

Валютний ринок є офіційним фінансовим центром, де зосереджується купівля-продаж валют і цінних паперів у валюті на основі попиту та пропозиції на них. Валютний ринок варто розглядати з таких точок зору.

З функціональної точки зору валютні ринки забезпечують своєчасне здійснення міжнародних розрахунків, страхування від валютних ризиків, диверсифікованості валютних резервів.

З інституційної точки зору валютні ринки є сукупною уповноваженістю банків, інвестиційних компаній, бірж, брокерських контор, іноземних банків, що здійснюють валютні операції.

З організаційно-технічної точки зору валютний ринок є сукупною комунікацією систем пов’язаних між собою банків різних країн, що здійснюють міжнародні розрахунки й інші валютні операції.

Валютні ринки можна класифікувати за ознаками:

за сферою розподілу (міжнародний валютний ринок, внутрішній валютний ринок);

щодо валютних органів (вільний валютний ринок, не вільний);

за видами валютних ресурсів (ринок з одним режимом, ринок з подвійним режимом);

|

|

|

за ступенем організованості (біржовий, небіржовий).

Під час класифікації валютних ринків варто виділяти ринки: євровалют, єврооблігацій, євродепозитів, єврокредитів, чорний.

Валютне регулювання – це сукупність методів, що реалізуються міжнародними організаціями, державою у сфері валютних відносин.

Механізм валютного регулювання в Україні включає сукупність методів, що використовує Національний банк, Міністерство фінансів, органи валютного контролю. Механізм регулювання валютного курсу здійснюється за допомогою ревальвації, девальвації і валютної інтервенції.

Платіжний баланс – це співвідношення між валютними платежами економічних суб’єктів даної держави і його економічними межами і валютними надходженнями з-поза економічних меж держави за певний період часу.

Платіжний баланс відіграє важливу роль у розробці і реалізації валютної політики. У механізмі платіжного балансу важливе місце посідають золотовалютні резерви. Золотовалютні резерви – це запаси іноземних фінансових активів і золота, що належать державі і є в розпорядженні органів грошово-кредитного регулювання і можуть бути реально використані на регулюючі й інші потреби, що мають загальнодержавне значення.

6.4. Валютні системи: поняття, структура, призначення

Валютна система – це організаційно-правова форма реалізації валютних відносин у межах певного економічного приросту.

Валютна система поділяється на три види.

1. Національна валютна система – форма організації валютних відносин країни, закріплена національним законодавством, складова частина грошової системи країни.

Елементи національної валютної системи:

національна валюта;

режим конвертованості національної валюти;

режим курсу національної валюти;

режим використання іноземної валюти на внутрішньому ринку;

режим золотовалютних резервів;

режим валютних обмежень;

режим внутрішнього валютного ринку і ринку золота і под.

2. Міжнародна (регіональна) валютна система – це договірно-правова форма організації валютних відносин між групами держав.

|

|

|

Основними елементами міжнародної (регіональної) системи можуть бути:

міжнародна розрахункова одиниця;

міжнародні валютні фонди;

міжнародні кредитні установи тощо.

3. Світова валютна система – це спеціально розроблена державами і закріплена міжнародними договорами форма організації валютних відносин між усіма або значною частиною країн світу.

Світова валютна система має ряд елементів:

а) форми міжнародних засобів обігу і платежу;

б) узаконений режим валютних паритетів і курсів;

в) статус міжнародних валютно-кредитних організацій і т. д.

Основні етапи еволюційного розвитку світової валютної системи є: Паризька конференція 1867 р.; Генуезька конференція 1922 р.; Бреттон – Вудська конференція 1944 р.; Ямайська конференція 1976 – 1978 р.

ТЕМА 7. КІЛЬКІСНА ТЕОРІЯ ГРОШЕЙ

І СУЧАСНИЙ МОНЕТАРИЗМ

7.1. Класична кількісна теорія грошей та сучасний монетаризм

Класична кількісна теорія сформувалася в VI – VII ст. і стала основою розвитку монетарискої теорії. Кількісна теорія грошей – один із напрямів у західній економічній думці, що пов’язує рівень товарних цін і вартість грошей з кількістю платіжних засобів в обігу. Першими представниками цієї теорії були Ж. Боден, Ш. Монтеск’є, Д. Юм, Дж. Мілль. Ж. Боден висунув гіпотезу про залежність рівня цін від кількості благородних металів. Ш. Монтеск’є, Д. Юм, Дж. Мілль зробили узагальнення, що грунтувалися на неправильному розумінні "революції цін", яка відбувалася в Європі.

Першими представниками раннього номіналізму були англійці – Дж. Берклі (1685 – 1753) і Дж. Стюарт (1712 – 1780). В основі їх теорії лежали два наступні положення: гроші створюються державою і вартість грошей визначається їх номіналом. На той момент їх основною помилкою було те, що вартість грошей визначається державою, а це означає заперечення трудової вартості і вартості природи грошей.

Подальший розвиток номіналізму припадає на кінець ХІХ століття іпочаток ХХ-го. Відомим представником того часу був німецький учений Георгій Кнапп (1842 – 1926), який не визнавав товарної природи грошей. Самі гроші, на його думку, були певним символом, через який держава нав’язувала своїм громадянам власну волю.

У цей період Г. Кнапп засновував свою теорію не на повноцінних грошах, а на паперових. При цьому грошову масу він враховував лише у вигляді паперових грошей і розмінних монет, а кредитні гроші виключав.

Основна помилка номіналістів полягала в тому, що, відібравши паперові гроші, вони наділяли їх "вартістю", "купівельною спроможністю" за допомогою акта державного законодавства.

Сучасні економісти не поділяють основних поглядів Г. Кнаппа. Зберігши від номіналізму заперечення металевої концепції теорії трудової вартості, вони стали шукати встановлення вартості грошей не в Декретах держави, а у сфері ринкових відносин шляхом суб’єктивної оцінки їх "корисності", купівельної спроможності.

Провідне місце в теорії грошей посіла кількісна теорія.

Неокласичний варіант включає дві теорії розвитку: трансакційний варіант і кембріджський варіант.

Сучасними прихильниками трансакційного варіанту кількісної теорії грошей були І. Фішер і М. Фрідмен.

Американський економіст І. Фішер був одним з перших, хто намагався виявити природу інфляції. Він звернув увагу на взаємозв’язок інфляції зі змінами рівня цін кількості обігових грошей і реального обсягу виробництва товарів. Аналіз взаємного зв’язку між цими показниками дозволив йому вивести формулу, відому на Заході як рівняння обміну.

Рівняння обміну – це рівняння, що пов’язує статистичну кількість грошей в економічній системі з іншими її параметрами (рівнем цін, рівнем реального виробництва або товарів, які перебувають в обігу, швидкістю обігу грошей):

MV=PQ,

де М – грошова маса;

V – швидкість обігу грошей у русі доходів;

Р – рівень товарних цін;

Q – рівень реального виробництва (фізичний обсяг товарів, що створюються).

З рівняння обміну випливає, що будь-яка зміна статичної (тобто незмінної) кількості грошей повинна призводити до відповідних змін рівня цін, реального обсягу виробництва, швидкості обігу або комбінації цих змінних.

Дану формулу можна видозмінити, і тоді з’явиться можливість визначити обсяг грошової маси:

Рівень товарних цін визначається за формулою:

Виходячи з рівняння обміну, інфляція має наступний вигляд: порушення законів грошового обігу виявляється в надлишку грошової маси в обігу порівняно з реальними потребами в ній або в знецінюванні грошей, яке супроводжується зростанням товарних цін без будь-якого поліпшення якості продуктів.

У рівнянні І. Фішера простежується залежність, де кількість грошей, що знаходяться в обігу, виступає причиною, а рівень цін – наслідком. Це є інфляцією грошової маси. Таким чином, з рівняння Фішера видно, що збалансованість між грошовою масою і її товарним покриттям відбувається за рахунок зміни цін. Ціни тим вищі, чим більше в обігу грошей і менша пропозиція товарів.

Фішер уявляв інфляцію у вигляді спрощеного поняття, відповідно до якого падіння купівельної спроможності грошей відбувається пропорційно до зростання їх кількості в обігу.

Одна з помилок І. Фішера полягає в тому, що, розглядаючи тривалі відрізки часу, він умовно прийняв змінні величини V і Q за стабільні, після чого залежними змінними величинами залишилися тільки дві – кількість грошей і ціни. Насправді ж кількість товарів і швидкість обігу грошових одиниць змінюються й істотно впливають на грошовий обіг і ціноутворення.

Концепція М. Фрідмена виражається формулою, що лише зовні відрізняється від формули І. Фішера, але, власне кажучи, покликана обґрунтувати той же однобічний зв’язок між грошовою масою і цінами:

М = КРУ, або  ,

,

де М – кількість грошей;

К – відношення грошового запасу до доходу;

Р – індекс цін;

У – національний дохід у незмінних цінах (або його фізичний обсяг).

Зміна грошової маси (М) може супроводжуватися відповідною зміною в кожній із трьох величин правої частини рівняння, тобто зростання грошової маси може призвести або до підвищення цін (Р), або до збільшення реального національного доходу (У), або до зміни коефіцієнта, що відображає відношення грошового запасу до доходу (К).

Кембріджський варіант кількісної теорії грошей

Засновниками цієї концепції є економісти А. Пігу, Д. Робертсон і Д. Патінкін.

Якщо в трансанкційному варіанті І. Фішера гроші виступають тільки у функціях засобу обігу і засобу платежу, то А. Пігу надавав особливого значення і функції накопичення. При цьому обидва варіанти кількісної теорії грошей ігнорують функцію грошей як міри вартості і їх роль як загального вартісного еквівалента. Якщо кількісна теорія грошей І. Фішера виходила з аналізу пропозиції грошей, то кембріджська школа в основу вивчення поставила попит на гроші нарівні з попитом на товари і послуги. Причому, якщо в І. Фішера визначальним є перебування грошей у обігу, то для кембріджської школи гроші мають особливий попит і вони залишаються поза обігом в окремих осіб і підприємств у вигляді "касових залишків". До "касових залишків" А. Пігу відносить готівку і залишки на поточних рахунках, тобто він визначає кількість грошей, оскільки вбачає прямий зв’язок між грішми і цінами. Це підтверджує і формула Пігу:

M = PRQ, або P = M/RQ,

яка близька до "рівняння обміну" MV=PQ Фішера,

де М – грошова маса;

R – частка річних доходів осіб і фірм, яку вони готові зберігати в грошовій формі;

Р – рівень цін;

Q – товарна маса (або фізичний обсяг товарообігу, що включається в кінцевий продукт).

Розбіжності у формулах І. Фішера і А. Пігу полягають у тому, що в першій формулі використовується показник швидкості обігу грошової одиниці (V), а в другій – коефіцієнт (R), що є оберненим за значенням показникові (V) і якщо замінити у формулі А. Пігу коефіцієнт (R), то вийде формула І. Фішера.

Подібність двох рівнянь виявляється в тому, що І. Фішер виходив зі сталості (V) і (Q) при аналізі тривалих відрізків часу, а А. Пігу вважав за постійні показники (R) і (Q), тобто обидва економіста співставляли одні й ті ж змінні (М) і (Р) і вивели причинність зростання цін (Р) зі зміни грошової маси (М).

Із середини 50-х років XX століття спостерігається відродження неокласичного напрямку, що базується на кембріджській версії. Представником цієї теорії був Д. Патінкін. При цьому він розглядає "касові резерви" як найбільш ліквідну форму інвестицій, за якою інвестиції переходять в цінні папери, а потім у реальний капітал.

7.2. Внесок Д. Кейнса у розвиток кількісної теорії грошей

Кейнс сформував теорію макроекономічного аналізу, у якій основними концепціями і категоріями є: місткість ринку; принцип ефективного попиту (концепція мультиплікатора); загальна теорія зайнятості; гранична ефективність капіталу; норми відсотка. Ця теорія розглядає інфляцію як явище, в основі якого лежить сукупність факторів, що взаємодіють.

Кейнс звернув увагу на такі підрозділи, як дохід, зайнятість, попит, пропозиція, заощадження, інвестування. Особливу увагу він приділяв грошовим факторам і проблемам грошей. Його мета полягала в тому, щоб з’ясувати, як визначаються різні змінні величини, що впливають на економічний розвиток.

Для Кейнса головним фактором функціонування економіки є обсяг національного доходу, що виступає в двох аспектах:

1) як джерело всієї купівельної спроможності суспільства сукупного попиту;

2) як базис, що формується від розмірів тієї частини витрат підприємства, що йде на раціоналізацію виробництва, тобто залежно від витрат виробництва, що знижуються в міру прагнення підприємців до вигоди.Чим більша ця частина витрат, тим більший національний дохід. При цьому усі витрати підрозділяються на два види:

витрати на споживання;

витрати на накопичення.

У розвинених країнах значного поширення набули два основні трактування інфляції: кейнсіанське і монетаристське.

Кейнсіанська теорія інфляції, викликана надлишковим попитом, виходить з аналізу доходів і витрат господарських суб’єктів і впливу їх на збільшення попиту, що призводить до зростання виробництва і зайнятості. У той же час збільшення попиту населення, як явище непродуктивне, стимулює зростання інфляції.

Монетаристське трактування інфляції робить наголос на жорсткій політиці кредитно-грошових обмежень у боротьбі з інфляцією. Монетаристи розглядали інфляцію як грошовий феномен, тобто результат надлишкової кількості грошей у обігу. Методика розрахунків при цьому полягає в зіставленні індексів грошової маси і фізичного обсягу валового внутрішнього продукту. У цих розрахунках грошам відводилася активна роль: грошова маса "створює" попит.

Передавальний механізм (за Кейнсом) – це система каналів, за допомогою яких грошово-кредитна політика впливає на реальний обсяг виробництва і рівень цін.

Кейнсіанці вважали, що грошово-кредитна політика впливає на економіку за допомогою передавального механізму. Цей механізм впливає на економіку лише опосередковано. Передавальний механізм починає активно діяти лише в тому випадку, якщо зростання пропозиції грошей змусить фірми і фізичних осіб відновлювати порушену рівновагу у своїх портфелях активів. Процес коректування, що починається відповідно до зміни кількості грошей у обігу, призводить до підвищення цін на облігації й інші цінні папери і спричиняє падіння значень мінімальної і реальної ставок відсотка. Таким чином, кейнсіанці взяли під сумнів ефектив-ність передавального механізму, з чим категорично не погодилися монетаристи. Свою незгоду вони підтвердили статистичними даними, з їх допомогою було доведено, що економічна система знаходилася в стані "ліквідної пастки"; інвестиції є нечутливими до процентних ставок. Також було доведено, що криві попиту на гроші і графіки планових інвестицій є еластичними. Монетаристи переконалися, що "процентні ставки – інвестиції" і є складним механізмом проведення грошової політики.

Кейнсіанці трактували передавальний механізм наступними умовами:

при збільшенні кількості грошей, що перебувають в обігу, фізичні і юридичні особи коректують свої активи;

вибором між грішми і цінними паперами, при цьому перевага надається облігаціям, що приносять фіксований процентний дохід.

7.3. Сучасний монетаризм як альтернативний напрямок кількісної теорії

Монетаристи – прихильники теорії, відповідно до якої кількість грошей у обігу визначає рівень цін і економічну активність у короткостроковому проміжку економічного розвитку країни.

Мета монетарної політики – зміна сукупного попиту за допомогою збільшення або зменшення грошової маси з наступним скороченням або підвищенням процентної ставки. Таким чином, досягнення стабілізації припускає використання наступних інструментів: фіскальної політики, монетарної політики, регулювання сукупної пропозиції.

Сучасний монетаризм виник як опозиція, насамперед, кейнсіанству.

Головна ідея М. Фрідмана зводилася до того, що ринкова економіка найкраще функціонує тоді, коли відсутня система грошової регламентації. У своїй книзі "Грошова історія Сполучених Штатів" Фрідман звернув увагу на те, що Велика депресія зовсім не свідчила про нестійкість економіки і не була її ознакою, а пішла на користь приватному підприємництву. Депресія зайвий раз доводить, що вона може нанести шкоду певній групі людей, що мають необмежену владу над грошово-кредитною системою країни. Фрідмен також бачив, що реформи економічної політики в остаточному підсумку слугують не інтересам суспільства, а приватному інтересу. Він звернув увагу на те, що під час Великої депресії за період з 1929 до 1933 року Федеративна резервна система допустила стиснення пропозиції грошей на 33%. Якби Федеративна резервна система не допускала катастрофічного падіння грошей у обігу, то не було б кризових явищ.

У 1963 році вийшла у світ "Історія грошей США 1868 – 1960", яку написали А. Шварц і М. Фрідмен. Між 1864 і 1985 роками економіка США пройшла через 30 ділових циклів. Монетаристи зосередили основну увагу на аналізі ролі грошей і грошового обігу в ділових циклах.

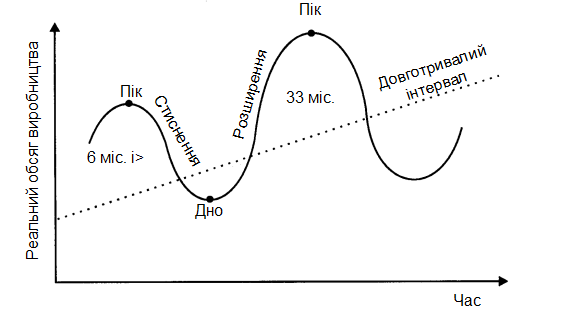

Типовий діловий цикл (рис. 7.1.) у своєму розвитку проходить чотири фази, серед них:

фаза стиснення – супроводжується падінням реального обсягу виробництва. Стиснення, що продовжується більше шести місяців, називають спадом.

дно – це точка ділового циклу, у якій реальний обсяг виробництва досягає мінімального рівня;

розширення – це фаза циклу, протягом якої реальний обсяг виробництва зростає відносно дна циклу;

пік (вища точка) – це точка ділового циклу, у якому реальний обсяг виробництва досягає максимального рівня.

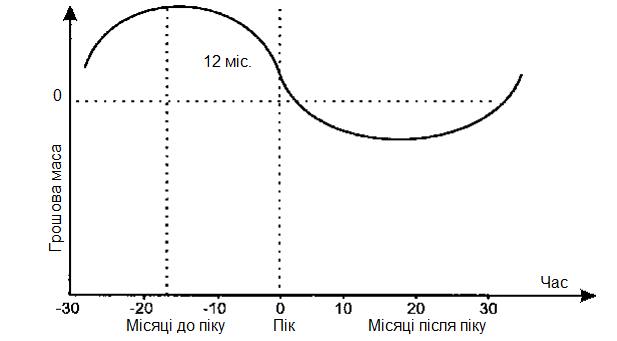

Досліджуючи поводження грошей у діловому циклі, М. Фрідмен і А. Шварц звернули увагу на закономірність, згідно з якою темпи збільшення грошової маси, що існують в обігу, проходять за циклічною схемою, випереджаючи загальні тенденції розвитку ділового циклу.

Рис. 7.1. Діловий цикл

Кількість грошей, що перебувають в обігу, досягає свого піку і починає падати до вищої точки ділового циклу; у такий же спосіб кількість грошей, що перебувають в обігу, досягає нижньої точки і починає збільшуватися до того моменту, коли діловий цикл досягає дна. Графічно збільшення грошової маси, що є в обігу, наведано на рис. 7.2.

Рис. 7.2. Темпи росту пропозиції грошей

М. Фрідмен і А. Шварц показали, що існує взаємозв’язок між зміною темпів збільшення грошової маси і точками екстремуму в діловому циклі. У період з 1908 до 1961 року пропозиція грошей почала зменшуватися приблизно за 12 місяців до настання піку циклу. Пропозиція грошей починає зростати до моменту досягнення дна ділового циклу, а це, відповідно, впливає на реальний обсяг виробництва, у свою чергу, з деякою затримкою реальний обсяг виробництва впливає на темпи зміни абсолютного рівня цін:

Зміна темпів збільшення грошової маси, що перебувають в обігу, впливає на реальний обсяг виробництва швидше, ніж на абсолютний рівень цін. Ця зміна може впливати на швидкість обігу грошей. Швидкість обігу грошей у процесі ділового циклу змінюється – то прискорюється, то сповільнюється.

Усі ці висновки лягли в основу одного з основних напрямків сучасної теорії грошей і грошового обігу – школи монетаризму.

7.4. Зближення позицій монетарістів та неокейнсіанців у їхніх поглядах на грошово-кредитну політику в сучасних умовах

Кейнсіанці основним засобом стабілізації економіки вважають фіскальну політику, тому що державні витрати на товари і послуги є компонентом сукупних витрат і тим самим безпосередньо впливають на зміну загального рівня виробництва (чистий внутрішній продукт). Податкові надходження прямо впливають на доходи, що йдуть на споживання і заощадження, а отже, через споживання вони також впливають на обсяг чистого внутрішнього продукту.

Монетаристи вважають фіскальну політику основним засобом стабілізації економіки, тому що вона не може служити надійним засобом стабілізації економіки. Вони припускають, що збільшення державних витрат призведе до дефіциту бюджету і звертання держави за позиками до банків. Коли на фінансовому ринку збільшується попит на гроші, то підвищується процентна ставка. У результаті цього зменшується попит на гроші для інвестицій, у результаті чого скорочуються сукупні витрати, що призводить до зменшення чистого внутрішнього продукту. Підприємства для стабілізації економіки не досягають своєї мети, оскільки держава, вдаючись до позик на фінансовому ринку, витісняє на ньому приватний бізнес.

ТЕМА 8. КРЕДИТ У РИНКОВІЙ ЕКОНОМІЦІ

8.1. Теорія кредиту

Існує дві теорії кредиту:

1.Натуралістична. Представники цієї теорії розглядають кредит як форму руху продуктивного капіталу, використання відносно самостійного позичкового капіталу і закономірності його руху. Вони недооцінювали роль кредиту, думаючи, що сутність банку полягає в його посередницькій ролі.

Ця теорія була розроблена Смітом і Рікардо. Їх положення:

об’єктом кредиту є натуральні матеріальні блага;

позичковий капітал тотожно дійсний;

банки є величезними посередниками, оскільки кредит відіграє пасивну роль.

Помилки теорії:

нерозуміння процесу кругообігу промислового капіталу в трьох формах, специфіки позичкового капіталу як частини промислового капіталу в грошовій формі;

визначення кредиту як способу перерозподілу матеріальних цінностей у натуральній формі, а не як форми руху позичкового капіталу

ототожнення позичкового і дійсного капіталу, а отже, й не спроможність розкрити сутність відсотка;

нерозуміння ролі кредиту і банків.

Позитивні моменти:

правильне розуміння того, що кредит сам по собі не створює реального капіталу, що з’являється тільки в процесі виробництва;

підкреслення залежності кредиту від виробництва;

відрізняючи залежність відсотка від прибутку, вони не до кінця розуміли їх взаємозалежність.

2. Капіталотворча. У середині ХІХ століття пануюче становище зайняла саме ця теорія кредиту. Її представники виходили з незалежності кредиту від процесу відтворення і підкреслювали її вирішальну роль у розвитку економіки. На їхню думку, банки – не посередники, а установи, що створюють капітал.

Першим представником цієї теорії був економіст і фінансист Д. Ло.

Він оцінював велике значення кредиту і банків, але він використовував емісію банкнот у спекулятивних цілях.

Серед представників цієї теорії були А. Ганн, Дж. Кейнс.

Позитивні моменти:

кредит створює депозити, а отже, і капітал.

актив передує пасивові.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1504; Нарушение авторских прав?; Мы поможем в написании вашей работы!