КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет и распределение общепроизводственных расходов

|

|

|

|

Примерный перечень статей расходов

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО

Поскольку в главе 12 настоящей книги уже рассмотрены вопросы определения расходов производства и определения себестоимости продукции в соответствии с П(С)БУ 16 «Расходы» [16 ], повторять его нормы не будем.

ГРУППИРОВКА РАСХОДОВ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ

С целью обеспечения единого подхода сельскохозяйственных предприятий к

формированию себестоимости продукции (работ, услуг) с учетом отраслевых особенностей сельскохозяйственного производства разработаны Методрекомендации № 132 [187].

Положения Методрекомендации № 132 [187] носят рекомендательный характер и могут использоваться также структурными подразделениями несельскохозяйственных предприятий, занимающихся производством сельскохозяйственной продукции. В сельском хозяйстве применяют достаточно детальную номенклатуру статей расходов для целей калькулирования производственной себестоимости (см. таблицу 27.6).

Настоящий бухучет 853

Таблица 27.6

| Статьи расходов | В растениеводстве | В животноводстве | Во вспомогательных производствах | В подсобных промышленных производствах |

| Расходы на оплату труда | + | + | + | + |

| Семена и посадочный материал | + | |||

| Топливо и смазочные материалы | + | + | + | + |

| Удобрения | + | |||

| Средства защиты растений и животных | + | +. | ||

| Корма | + | + | ||

| Сырье и материалы (без возвратных отходов) | + | + | ||

| Роботы и услуги | + | + | + | + |

| Расходы на ремонт необоротных активов | + | + | + | + |

| Прочие расходы на содержание необоротных активов (основных средств) | + | + | + | + |

| Прочие расходы | + | + | + | + |

| Непроизводительные расходы (в учете) | + | + | + | + |

| Общепроизводственные расходы | + | + | + | + |

Заметим, что принимая за основу положения Методрекомендаций № 132 [187], перечень и состав статей калькуляции производственной себестоимости продукции устанавливается сельскохозяйственным предприятием самостоятельно.

|

|

|

В статье «Общепроизводственные расходы» отражаются бригадные, фермерские, цеховые и общепроизводственные расходы.

Подпунктом 2.21 Методрекомендаций № 132 [187] отмечается, что в конце отчетного периода (года) эту сумму распределяют между объектами учета расходов продукции растениеводства пропорционально размеру площади сель-

хозугодий, занятых соответствующими культурами.

В состав общепроизводственных расходов включают отдельные виды расходов, касающиеся не сугубо одного, а всех направлений деятельности хозяйства

Эти расходы, касающиеся всех направлений деятельности хозяйства, учитываются на отдельном субсчете счета 91 я распределяются между основными отраслями и объектами расходов, пропорционально сумме прямых расходов (без расходов основных материалов: кормов, семян, сырья).

Надо сказать, что аналогичный принцип пропорциональности при распределении общепроизводственных расходов, сложившихся за календарный год, применяется в отношении всего счета 91, а не лишь одного его субсчета. Общепроизводственные

854 Настоящий бухучет

расходы распределяют на объекты учета расходов пропорционально к общей сумме расходов без учета стоимости:

в растениеводстве — семян;

в животноводстве — кормов;

в промышленных производствах —. материалов и полуфабрикатов.

Что касается расходов на содержание основных средств, включая арендную плату, учитываемых на счете 91, дальнейшее их распределение и отнесение на себестоимость отдельных видов продукции и незавершенного производства, осуществляется в следующем порядке:

|

|

|

— тракторов — пропорционально объе

мам выполненных ими механизированных

тракторных и строительных работ (в ус

ловных эталонных гектарах);

— почвообрабатывающих машин —

пропорционально обработанных площадей,

занятых определенными культурами;

— сеялок — пропорционально площа

ди посева культур;

технических средств для уборки урожая — прямо или пропорционально убранной площади определенных культур;

машин для внесения в почву удобрений — пропорционально физической массе внесенных удобрений;

мелиоративных сооружений — пропорционально мелиорированным площадям;

помещений для хранения продукции — пропорционально количеству и продолжительности хранения продукции в течение отчетного периода.

Планом счетов [84] установлено, что на счете 91 «Общепроизводственные расходы» ведется учет производственных накладных расходов на организацию производства и управления цехами, участками, отделениями, бригадами и другими подразделами основного и вспомогательного производства, а также затраты на содержание и эксплуатацию машин и оборудования.

К счету 91 «Общепроизводственные расходы» сельскохозяйственным предпри-

ятиям целесообразно открыть следующие субсчета:

911 «Общепроизводственные расходы растениеводства»;

912 «Общепроизводственные расходы животноводства»;

913 «Общепроизводственные (цеховые) расходы промышленных производств»;

914 «Общепроизводственные (цехо

вые) расходы всех направлений деятель

ности».

Аналитический учет ведется по местам возникновения, центрам ответственности и статьям расходов.

Согласно Инструкции о применении Плана счетов [92] по дебету счета 91 «Общепроизводственные расходы» отражается сумма признанных расходов, по кредиту — ежемесячное, по соответствующему распределению, списание на счета 23 «Производство» и 90 «Себестоимость реализации».

П(С)БУ 16 [16] установлен такой же порядок отнесения общепроизводственных расходов в состав себестоимости продукции по двум направлениям, как в состав производственной себестоимости, так и в себестоимость реализованной продукции.

Несколько иной порядок отнесения общепроизводственных расходов предусмотрен отраслевыми нормативно-правовыми актами Министерства аграрной политики. Так, абзацем вторым подпункта 8.4 Me-тодрекомендаций № 49 [184] установлено, что по дебету счета 91 отражаются суммы признанных расходов, по кредиту — ежемесячное, по соответствующему распределению списание расходов на счет 23 «Производство». Как видим, отнесения общепроизводственных расходов, кроме счета 23 «Производство», еще и на счет 90 «Себестоимость реализации» не предусматривается. Аналогичный порядок списания общепроизводственных расходов — только лишь на счет 23 «Производство», вытекает и из положений Методрекомендаций № 132 [184].

|

|

|

Условный пример распределения общепроизводственных расходов приведен в таблице 27.7.

Настоящий бухучет 855

Таблица 27.7 Распределение общепроизводственных расходов по объектам учета

| № п/п | Объекты учета | База распределения (сумма расходов без стоимости семян и кормов), грн. | Коэффициент распределения | Общепроизводственные расходы, грн. | Корреспондирующие счета | |

| дебет | кредит | |||||

| Пахота на зябь | 75105,00 | 0,009 | 675,95 | |||

| Озимая пшеница | 250200,00 | 0,009 | 2251,80 | |||

| Яровая пшеница | 98450,00 | 0,009 | 886,05 | |||

| Подсолнечник | 167527,00 | 0,009 | 1507,74 | |||

| Кукуруза на силос | 88335,00 | 0,009 | 795,02 | |||

| Сахарная свекла | 177104,00 | 0,009 | 1593,94 | |||

| Гречка | 45020,00 | 0,009 | 405,18 | |||

| Ячмень | 58458,00 | 0,009 | 526,12 | |||

| Итого по растениеводству | 960199,00 | 0,009 | 8641,80 | |||

| Основное стадо КРС | 298462,00 | 0,041 | 12236,94 | |||

| Молодняк КРС | 155467,00 | 0,041 | 6374,15 | |||

| Пчеловодство | 8770,00 | 0,041 | 359,57 | |||

| Рыбоводство | 12109,00 | 0,041 | 496,47 | |||

| Итого по животноводству | 474808,00 | 0,041 | 19467,13 | |||

| Всего по предприятию | 1435007,00 | Ч | 28108,93 | Ч | Ч |

Общехозяйственные расходы, связанные с управлением и обслуживанием предприятия, находят отражение на счете 92 «Административные расходы», по дебету которого отражаются суммы признанных административных расходов, а по кредиту — списание на счет 79 «Финансовые результаты». На этот же счет 79 относят расходы, связанные со сбытом продукции, товаров, работ, услуг, учет которых ведется на счете 93 «Расходы на сбыт».

|

|

|

СУБСЧЕТА И РЕГИСТРЫ СВОДНОГО УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

Инструкция о применении Плана счетов [92] позволяет предприятиям, исходя

из потребностей управления, контроля, анализа и отчетности, введение новых субсчетов (счетов второго, третьего порядков). Открываемые сельскохозяйственными предприятиями субсчета могут быть такими:

«Растениеводство»;

«Животноводство»;

«Промышленное производство»;

«Вспомогательные производства»;

2341 «Ремонтная мастерская»;

2342 «Грузовой транспорт»;

2343 «Транспортные работы трак

торов»;

«Гужевой транспорт»;

«Энергетические производства»;

«Теплоэнергия»;

«Водоснабжение»;

856 Настоящий бухучет

2348 «Газификация»;

2349 «Прочие производства»;

235 «Обслуживающие производства»;

2351 «Жилищно-коммунальное хозяй

ство»;

2352 «Предприятия общественного

питания».

Сельскохозяйственными предприятиями учет расходов на производство осуществляется в Журнале-ордере № 10.1 с.-г., а также в Журнале-ордере № 10.2 с.~г. и Журнале-ордере № 10.3 с.-г.

Журнал-ордер TV» 10.2 с.-г. предназначен для учета начисленной оплаты труда и начислений в фонды социального страхования (счета 65 «Расчеты по страхованию», 66 «Расчеты по оплате труда»).

Здесь также отражается сумма амортизационных отчислений и обеспечения будущих расходов и платежей (счета 13 «Износ необоротных активов», 47 «Обеспечения будущих расходов и платежей»).

Для начисления амортизации необоротных активов на начало года составляют Расчет начисления амортизации основных средств и других необоротных активов по прямолинейному методу № 10.2.5 с.-г. Расчет используют для определения годовой и месячной суммы амортизации по состоянию на 1 января. Необоротные активы классифицируют по группам и видам объектов, а также предусматривают распределение амортизации в разрезе объектов учета.

В следующие месяцы сумму амортизации, начисленной по необоротным активам за январь корректируют, учитывая изменения в их составе за предыдущий месяц. При этом ежемесячно составляют Ведомость начисления амортизации основных средств и других необоротных активов, которые поступили или выбыли № 10.2.6 с.-г. В этой Ведомости отмечают вид основных средств по классификационным группам, корреспондирующие счета и сумму амортизации по поступившим и выбывшим объектам. По поступившим

объектам сумма амортизации доначисляется и прибавляется к сумме амортизации за предыдущий месяц, а по выбывшим — вы-читывается.

На основании Расчета начисления амортизации основных средств и других необоротных активов № 10.2.5 с.-г. и Ведомости № 10.2.6 с.-г. составляют Ведомость начисления амортизации основных средств и других необоротных активов за месяц № 10.2.7 с.-г. В ней записывают распределение амортизации по объектам учета, начисленную сумму амортизации за прошлый месяц, изменения суммы амортизации по поступившим и выбывшим объектам и сумму амортизации, начисленной в текущем месяце.

Начисление амортизации основных средств по методу, предусмотренному налоговым законодательством, осуществляют в Ведомости начисления амортизации основных средств № 10.2.8 с.-г., которую следует открывать на квартал.

Заметим, что ранее, до внесения соответствующих изменений в налоговое законодательство относительно порядка начисления амортизации, открытие сельскохозяйственными предприятиями Ведомости начисления амортизации основных средств № 10.2.8 с.-г. подпунктом 7.10 Методрекомендаций № 49 [184] предусматривалось на календарный год.

В настоящее время в налоговом учете сумма амортизационных отчислений отчетного периода определяется как сумма амортизационных отчислений, начисленных для каждого из календарных кварталов, которые относятся к такому отчетному периоду (далее — расчетные кварталы). Сумма амортизационных отчислений квартала, относительно которого проводятся расчеты (расчетный квартал), определяются путем применения установленных норм «налоговой» амортизации к балансовой стоимости групп основных фондов на начало такого расчетного квартала.

Следовательно, несмотря на то, что отчетным периодом по налогу на при-

Настоящий бухучет 857

быль сельскохозяйственных предприятий является календарный год, начисление амортизации в бухгалтерском учете при применении «налогового» метода следует проводить исходя из данных на начало каждого из четырех расчетных кварталов отчетного года.

В Ведомости № 10.2.8 с.-г. применительно к наличию основных средств в разрезе классификационных групп и их видов, ежемесячно начисляют амортизацию и распределяют данную сумму по объектам учета (субсчетам и аналитическим счетам).

Акцентируем внимание сельскохозяйственных предприятий, которые в бухгалтерском учете начисляют амортизацию основных средств по методу, предусмотренному налоговым законодательством для основных фондов. Таким предприятиям следует помнить о нюансах порядка начисления такой амортизации в отношении племенного и продуктивного скота, а также многолетних плодоносных насаждений о наличии отличий в порядке начисления такой амортизации в зависимости от вступления (или невступления) их в фазу плодоношения.

Пунктом 8.1 статьи 8 Закона о налоге на прибыль [44] установлено, что амортизации подлежат расходы, в частности, на приобретение основных фондов и нематериальных активов для собственного производственного использования, включая расходы на приобретение племенного скота и приобретение, закладку и выращивание многолетних насаждений до начала плодоношения.

Наряду с этим в названном выше пункте отмечается, что не подлежат амортизации и полностью относятся в состав валовых расходов отчетного периода расходы плательщика налога, в частности, на приобретение и откорм продуктивного скота; выращивание многолетних плодоносных насаждений.

Синтетический учет по счету 13 «Износ необоротных активов» ведется в Журнале-ордере № 10.2 с.-г., данные из которого отражают в Главной книге.

Журнал-ордер № 10.3 с.-г. предназначен для отражения кредитовых оборотов по счетам: 23 «Производство» (по видам производств), 24 «Брак в производстве», 39 «Расходы будущих периодов»,

91 «Общепроизводственные расходы»,

92 «Административные расходы»,

93 «Расхода на сбыт».

Первичные документы, накопительные и группировочные ведомости, бухгалтерские справки, Сводная ведомость № 10.2.1 с.-г. начисления и распределения оплаты труда и отчислений от нее по объектам учета, Ведомость № 10.2.7 с.-г. начисления амортизации основных средств и других необоротных активов или Ведомость № 10.2.8 с.-г. начисления амортизации основных средств по методу, предусмотренному налоговым законодательством являются основаниями для заполнения Производственных отчетов (реестров аналитического учета).

В зависимости от вида производств, в сельскохозяйственных предприятиях применяют такие формы Производственных отчетов:

— № 10.3а с.-г. — для учета основных

производств (счет 23 «Производство»);

— № 10.36 с.-г. — для учета вспо

могательных производств, расходов на

содержание и эксплуатацию машин и

оборудования (счет 23 «Производство»),

учета капитальных инвестиций (счет 15

«Капитальные инвестиции»); расходов

на сбыт (счет 93 «Расхода на сбыт») и

других производств;

№ 10.3вс.-г. — для учета общепроизводственных расходов;

№ Ю.Зг с.-г. — для учета административных расходов.

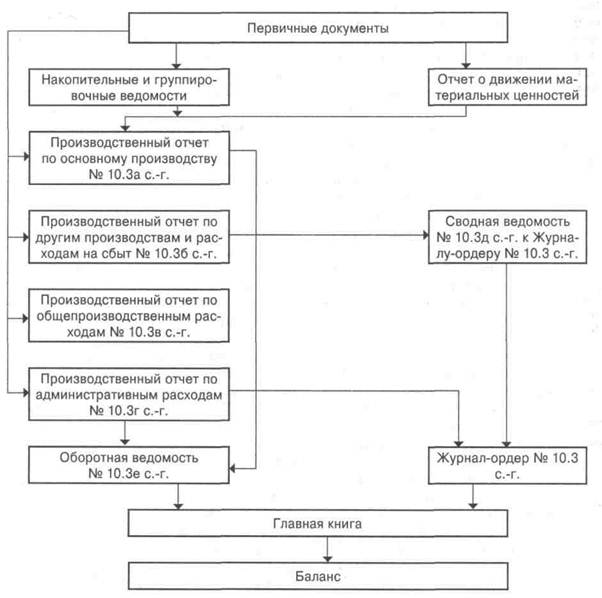

Производственные отчеты составляются за месяц и нарастающим итогом с начала года в разрезе объектов аналитического учета по соответствующим статьям расходов. При наличии нескольких Производственных отчетов итоговые данные по кредиту открытых аналитических счетов в разрезе производств переносятся в Сводную ведомость Л£ 10.3d с.-г., при-

858 Настоящий бухучет

лагаемую к Журналу-ордеру № 10.3 с.-г. Итоги Сводной ведомости с детализацией сумм по синтетическим счетам (субсчетам) переносятся в Журнал-ордер № 10.3 с.-г., после чего данные этого Журнала-ордера (кредитовые обороты) находят свое отражение в Главной книге.

Оборотная ведомость № 10.3 с.-г. по счетам расходов на производство предусматривает отражение начального остатка,

оборотов по дебету и кредиту, остаток на конец (начало) отчетного периода для каждого объекта аналитического учета. Оборотная ведомость составляется на основании данных Производственных отчетов. Схема записей в регистрах по учету производства и схема сверки записей Журнала-ордера № 10.3 с.-г. по счетам 23, 24, 39, 91, 92, 93 приведены на рисунках 27.1, 27.2.

Рисунок 27.1. Схема записей в регистрах по учету производства

Настоящий бухучет 859

| Журнал-ордер № 10.3 с.-г. | |||||

| 1Г | " | ||||

| Кредит счетов 23, 24, 39, 91, 92, 93 в дебет счетов | Дебет счетов 23, 24, 3d, 91, 92, с кредита счетоав | ||||

| і»* | 3 j | ||||

| №21 — ф. № 9 с.-г. № 20, 22, 26, 27 - ф. № 10.1 с.-г. № 23, 24, 39, 91 - ф. № Ю.Зд с.-г. №92 —ф. № Ю.Згс.-г. №93 —ф. № 10.36 с.-г. №79 —ф. №10.3 с.-г. № 15-ф. №10.36 с.-г. №90 —ф. № 11.4 с.-г. №94, 99-ф. №15 с.-г. | № 30 —ф. № 1 с.-г. №31, 33-ф. №2 с.-г. № 50, 60 —ф. №4 с.-г. № 63 — ф. № 6 с.-г. № 37, 64, 65, 68 - ф. № 8 с.-г. № 21 — ф. №9 с.-г. № 20,22, 26, 27, 28 - ф. № 10.1 с.-г. №65, 66-ф. № 10.2 с.-г. № 23, 24, 39, 91 - ф. № 10.3 с.-г. | ||||

| №71—ф. № 11 с.-г. № 13-ф. № 10.2 с.-г. | |||||

Рисунок 27.2. Схема сверки записей в Журнале-ордере № 10.3 с.-г. по счетам: 23, 24, 39, 91, 92, 93

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1483; Нарушение авторских прав?; Мы поможем в написании вашей работы!