КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Построение уравнения парной регрессии

|

Внешнеторгового оборота фирм и величиной таможенных платежей в бюджет с помощью линейного коэффициента корреляции, проверка его значимости и возможности использования линейной функции в качестве формы уравнения

Оценка степени взаимной согласованности между суммой

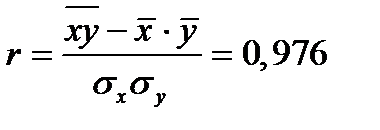

Для определения степени тесноты парной линейной зависимости служит линейный коэффициент корреляции ( ); при любой форме зависимости (линейной и криволинейной) - эмпирическое корреляционное отношение (

); при любой форме зависимости (линейной и криволинейной) - эмпирическое корреляционное отношение ( )).

)).

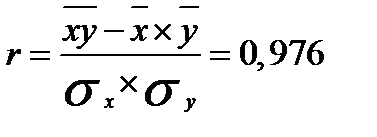

Для расчета линейного коэффициента корреляции можно использовать формулу:

, (50)

, (50)

где  — среднее значение произведения факторного и результативного признаков;

— среднее значение произведения факторного и результативного признаков;

- средние значения факторного и результативного признаков;

- средние значения факторного и результативного признаков;

n — число единиц в совокупности;

— средние квадратические отклонения соответственно признака - фактора и результативного признака.

— средние квадратические отклонения соответственно признака - фактора и результативного признака.

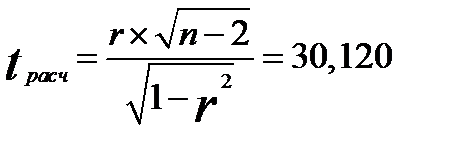

Оценка существенности линейного коэффициента корреляции при большом объеме выборки (свыше 500) проводится с использованием отношения коэффициента корреляции () к его средней квадратической ошибке ( ):

):

, (51)

, (51)

где  . (52)

. (52)

Если это отношение окажется больше критического значения t -критерия Стьюдента, определяемого по формуле СТЬЮДЕНТ.ОБР(0,95;46) при числе степеней свободы к = п — 2 и с вероятностью (1 —  ), то следует говорить о существенности коэффициента корреляции (

), то следует говорить о существенности коэффициента корреляции ( — уровень значимости 0,01 или 0,05).

— уровень значимости 0,01 или 0,05).

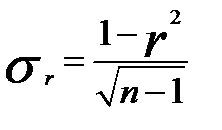

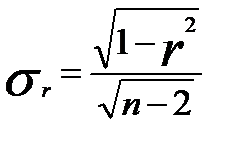

При недостаточно большом объеме выборки величину средней квадратической ошибки коэффициента корреляции определяют по формуле

. (53)

. (53)

В этом случае  . (54)

. (54)

Полученная величина  сравнивается с критическим значением t -критерия Стьюдента (

сравнивается с критическим значением t -критерия Стьюдента ( ).

).

В тех случаях, когда получен по данным малой выборки и близок к единице ( > 0,8), для построения доверительного интервала коэффициент корреляции преобразуют в величину  , имеющую приблизительно нормальное распределение и рассчитываемую по формуле

, имеющую приблизительно нормальное распределение и рассчитываемую по формуле

|

|

|

(55)

(55)

Данное выражение имеет название «z – преобразование Фишера».

Интервальная оценка для z определяется из выражения

(56)

(56)

где  - табулированые значения для стандартного нормального распределения, зависимые от

- табулированые значения для стандартного нормального распределения, зависимые от  . На основе обратного преобразования Фишера определяется интервальная оценка линейного коэффициента корреляции.

. На основе обратного преобразования Фишера определяется интервальная оценка линейного коэффициента корреляции.

Приведем реализацию изложенного алгоритма.

· по формуле ФИШЕР() – вычисляется значение ;

· по формулам

2,196-НОРМСТОБР((0,95+1)/2)*КОРЕНЬ(1/45)=1,904 и

2,196+НОРМСТОБР((0,95+1)/2)*КОРЕНЬ(1/45)=2,489 рассчитываются интервальные оценки z;

· по формулам ФИШЕРОБР(1,904)=0,957 и ФИШЕРОБР(2,489)=0,986 находим обратные преобразования Фишера.

Таким образом, с вероятностью 0,95 линейный коэффициент корреляции заключен в интервале от 0,957 до 0,986.

Средняя квадратическая ошибка Z'-распределения зависит только от объема выборки и определяется по формуле:

. (57)

. (57)

Если соотношение Z' к средней квадратической ошибке (Z':  =14,42) окажется больше критического значения критерия Стьюдента при определенном уровне значимости, то можно говорить о наличии связи между признаками в генеральной совокупности.

=14,42) окажется больше критического значения критерия Стьюдента при определенном уровне значимости, то можно говорить о наличии связи между признаками в генеральной совокупности.

Для проверки возможности использования линейной функции определяется разность ( ); если она менее 0,1, то считается возможным применение линейной функции. В рассматриваемом примере (0,898-0,887)=0,012<0,1. Значение

); если она менее 0,1, то считается возможным применение линейной функции. В рассматриваемом примере (0,898-0,887)=0,012<0,1. Значение  определено по сгруппированным данным.

определено по сгруппированным данным.

Для решения этой же задачи можно использовать величину  , определяемую по формуле

, определяемую по формуле

, (58)

, (58)

где m — число групп, на которое разделен диапазон значений факторного признака.

Если окажется меньше критического значения F - критерия, то нулевая гипотеза о возможности использования в качестве уравнения регрессии линейной функции не опровергается. Значение F -критерия определяется по таблице в зависимости от уровня значимости  = 0,05 (вероятность Р = 0,95) и числа степеней свободы знаменателя (

= 0,05 (вероятность Р = 0,95) и числа степеней свободы знаменателя ( ) и числителя (

) и числителя ( ) (см. функцию F.расп. EXCEL).

) (см. функцию F.расп. EXCEL).

|

|

|

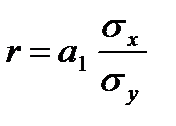

При линейной связи параметры ( и

и  ) уравнения парной регрессии:

) уравнения парной регрессии:

(59)

(59)

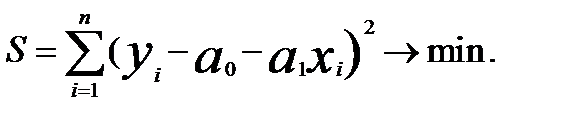

находятся с помощью метода наименьших квадратов. Суть метода заключается в минимизации суммы квадратов отклонений теоритических значений результативного признака ( ) от его фактических значений (

) от его фактических значений ( ):

):

(60)

(60)

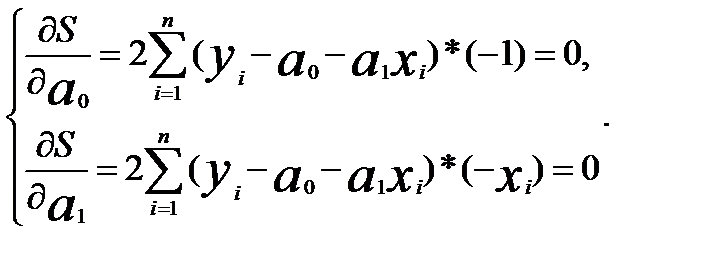

Условие (7.26) выполняется при равенстве нулю частных производных по параметрам  и

и  :

:

(61)

(61)

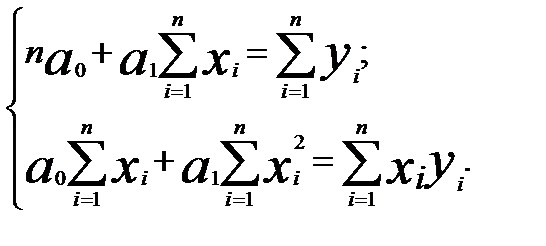

Сократим каждое уравнение системы (7.27) на (-2), раскроем скобки и получим следующую систему нормальных уравнений:

(62)

(62)

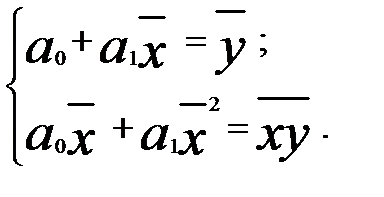

Поделим каждое уравнение системы (7.28) на объём статистической совокупности (n), тогда упомянутую систему можно представить в более наглядном виде:

(63)

(63)

Из первого уравнения системы (63) следует, что:

(64) Подставив полученное выражение во второе уравнение, получим:

(64) Подставив полученное выражение во второе уравнение, получим:

. (65) Коэффициент корреляции определяется по формуле:

. (65) Коэффициент корреляции определяется по формуле:

(66) Учитывая (65) и (66) получим

(66) Учитывая (65) и (66) получим

(67)

(67)

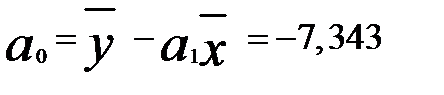

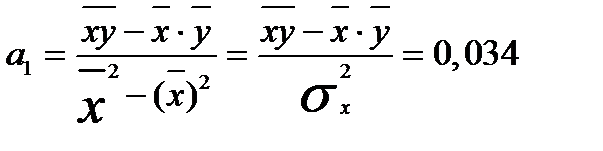

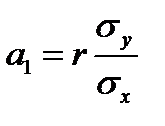

или  . (68) Зная значения r,

. (68) Зная значения r,  и

и  можно вычислить по выражениям (68) и (64) параметры

можно вычислить по выражениям (68) и (64) параметры  и

и  линейного уравнения регрессии.

линейного уравнения регрессии.

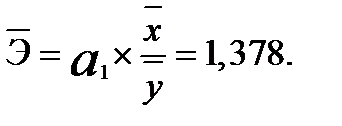

Параметр , нельзя использовать для непосредственной оценки влияния факторного признака на результативный признак из-за различия единиц измерения исследуемых показателей. Для этих целей вычисляют значение среднего коэффициента эластичности и бета-коэффициент:

(69)

(69)

(70)

(70)

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак у при изменении факторного признака x на один процент.

Бета-коэффициент показывает, на какую часть своего среднего квадратического отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину своего среднего квадратического отклонения.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 575; Нарушение авторских прав?; Мы поможем в написании вашей работы!