КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розв’язання

|

|

|

|

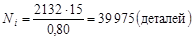

Для визначення величини виробничої потужності шліфувального цехузастосуємо формулу (6.5):

Тобто нам невідомий річний фонд робочого часу устаткування (Тр). Розрахуємо його як різницю загальної кількості днів на рік та кількості неробочих днів за рік, кількості днів простоїв верстатів у ремонтах, помножену на тривалість робочого фонду в один день:

Тр = (365 – 105) × 8,2 = 2132 (нормо-год.)

Річний фонд робочого часу шліфувального цеху становить 2132 нормо-год. Тепер можна обчислити виробничу потужність цеху:

.

.

Розрахуємо річну кількість виготовлених деталей на шліфувальних верстатах за формулою (6.6):

Q = 39 975 × 0,7 = 27 983 (деталі)

Відповідь. Максимальна виробнича потужність, на яку спроможний шліфувальний цех, становить 39 975 деталей, а фактично він випускає 27 983 деталі.

6.1. Визначення й порівняння фондоозброєності та механоозброєності праці на підприємствах. На підставі показників, наведених у табл. 6.1:

1) розрахувати рівень фондо- і механоозброєності праці та його динаміку за порівнювані роки на кожному підприємстві;

2) порівняти розраховані показники й зробити загальний висновок щодо рівня фондо- та механоозброєності праці на зазначених підприємствах.

Таблиця 6.1

показники для розрахунку рівня фондо-

і механоозброєності праці на окремих підприємствах

| Показник | Київський державний завод автоматики ім. Г. І. Петровського | Київське АТ «Оболонь» | АТ «Цегла Трипілля» | |||

| Базовий рік | Розрахунковий рік | Базовий рік | Розрахунковий рік | Базовий рік | Розрахунковий рік | |

| Балансова вартість основних виробничих фондів, тис. грн | 13 695 | 68 491 | 167 700 | 179 100 | 15 875 | 15 602 |

| У тому числі: | ||||||

| вартість машин та устаткування, тис. грн | 29 146 | 77 142 | 82 386 | |||

| Загальна чисельність персоналу, осіб | ||||||

| У тому числі: | ||||||

| робітників, осіб |

6.2. Визначення та аналіз рівня прогресивності технології на підприємствах. На підприємствах однієї галузі «Астрон» і «Софт» застосовуються різні технологічні процеси, які характеризуються техніко-економічними показниками, наведеними в табл. 6.2.

|

|

|

Таблиця 6.2

Основні техніко-економічні показники

технологічних процесів, що застосовуються

у ВАТ «астрон» і «софт»

| Показник | ВАТ «Астрон» | ВАТ «Софт» | ||||

| Роки | Роки | |||||

| 1-й | 2-й | 3-й | 1-й | 2-й | 3-й | |

| Трудомісткість річної програми виробів за стадіями технології, тис. нормо-год: | ||||||

| · заготовча | ||||||

| · механообробна | ||||||

| · складальна | ||||||

| · разом | ||||||

| Трудомісткість продукції, виготовлюваної за допомогою нових технологічних процесів, тис. нормо-год | ||||||

| Коефіцієнт використання металу | 0,68 | 0,70 | 0,71 | 0,64 | 0,65 | 0,67 |

Для визначення інтегрального рівня технології треба прийняти таку вагомість окремих показників: коефіцієнт використання металу — 0,45; частина заготовчої стадії технології — 0,35; частка продукції, виготовлюваної за новою технологією, — 0,20.

1. Визначити структуру стадій технологічних процесів за трудомісткістю й частку продукції, виготовлюваної за допомогою нових технологічних процесів за відповідні роки на обох підприємствах.

2. Обчислити інтегральний рівень технології за зазначеними в табл. 5.2 показниками у ВАТ «Астрон» і «Софт» та індекс його зростання за 1—3-й роки.

6.3. Визначення ефективнішого варіанта спорудження нового заводу. Запропоновано 2 варіанти спорудження нового заводу з техніко-економічними показниками, наведеними в табл. 6.3.

|

|

|

Таблиця 6.3

техніко-економічні показники двох

варіантів спорудження нового заводу

| Показник | Варіанти спорудження заводу | |

| 1-й | 2-й | |

| Річний обсяг виробництва, т | 90 000 | 136 000 |

| Капітальні вкладення, грн | 3 960 000 | 4 500 000 |

| Собівартість річного випуску продукції, грн | 3 250 000 | 3 510 000 |

| Нормативний коефіцієнт ефективності капітальних вкладень | 0,15 | 0,15 |

Довести економічно, який варіант спорудження нового заводу є ефективнішим.

6.4. Обчислення інтегрального коефіцієнта технічного рівня металорізальних верстатів у машинобудівному об’єднанні. Машинобудівне об’єднання «Денітехмаш» випускає спеціальну техніку для внутрішнього й зовнішнього ринків. Для виконання щорічної виробничої програми на ньому використовуються кілька груп металорізальних верстатів — токарних, свердлильних, фрезерних, шліфувальних тощо, кількісний склад і техніко-експлуатаційні показники яких наведено в табл. 6.4.

Таблиця 6.4

Кількісний склад і техніко-експлуатаційні

показники окремих груп металорізальних

верстатів об’єднання «Денітехмаш»

за станом на початок розрахункового року

| Показник | Групи металорізальних верстатів | ||||

| Токарні | Свердлильні | Фрезерні | Шліфувальні | Інші | |

| 1. Кількість фізичних одиниць, що перебувають в експлуатації, од. | |||||

| 2. Коефіцієнт продуктивності порівняно з найкращими світовими зразками аналогічного устаткування | 0,76 | 0,82 | 0,78 | 1,05 | 0,66 |

Закінчення табл. 6.4

| Показник | Групи металорізальних верстатів | ||||

| Токарні | Свердлильні | Фрезерні | Шліфувальні | Інші | |

| 3. Коефіцієнт ремонтомісткості (відношення кількості ремонтів до прогнозованого строку експлуатації) | 1,1 | 1,0 | 1,2 | 0,9 | 0,9 |

| 4. Коефіцієнт питомої металомісткості порівняно з найкращими світовими зразками | 0,80 | 0,74 | 0,82 | 0,76 | 0,84 |

| 5. Частка прогресивних видів у загальній кількості устаткування групи | 0,20 | 0,15 | 0,12 | 0,14 | 0,08 |

| 6. Частка технічно та економічно застарілого в загальному парку групи устаткування | 0,60 | 0,64 | 0,58 | 0,68 | 0,72 |

За експертною оцінкою, коефіцієнти вагомості (значущості) техніко-експлуатаційних показників становлять: коефіцієнт продуктивності — 0,25; коефіцієнт ремонтомісткості — 0,15; коефіцієнт питомої металомісткості — 0,2; частка прогресивних видів — 0,2; частка технічно та економічно застарілого устаткування — 0,2.

|

|

|

Обчислити: середні значення коефіцієнтів продуктивності, ремонтомісткості й питомої металомісткості, а також частки прогресивних видів, технічно та економічно застарілого устаткування за групою металорізальних верстатів у цілому; інтегральний показник технічного рівня окремих груп і загального парку металорізальних верстатів об’єднання «Денітехмаш».

6.5. Визначення рівня й динаміки механізації та автоматизації виробництва на підприємствах. Користуючись даними, наведеними в табл. 6.5, обчислити значення та динаміку зміни таких показників на окремих підприємствах: ступеня охоплення робітників механізованою працею; частки працівників, які використовують на своїх робочих місцях персональні комп’ютери; загального ступеня охоплення персоналу підприємства механізованою працею; частки обсягу продукції, виготовлюваної за допомогою автоматизованих засобів праці; інтегрального коефіцієнта механізації та автоматизації виробництва.

Таблиця 6.5

показники для визначення рівня й динаміки

механізації та автоматизації виробництва

| Показник | Машинобудівні підприємства | |||||

| «Комплекс» | «Фіоніт» | «Навігатор» | ||||

| Базовий рік | Прогнозований рік | Базовий рік | Прогнозований рік | Базовий рік | Прогнозований рік | |

| Загальна чисельність персоналу, осіб | ||||||

| Чисельність виробничих робітників, осіб | ||||||

| Чисельність робітників, зайнятих механізованою та автоматизованою працею, осіб | ||||||

| Кількість працівників, які використовують на своїх робочих місцях персональні ком комп’ютери, осіб | ||||||

| Загальний обсяг товарної продукції, тис. грн | 27 600 | 30 100 | 18 100 | 19 800 | 12 400 | 14 200 |

| Обсяг продукції, виготовлюваної за допомогою автоматизованих засобів праці, тис. грн |

Під час розрахунків останнього показника рекомендується використати такі коефіцієнти значущості: загальний ступінь охоплення персоналу підприємства механізованою працею — 0,65; частка обсягу продукції, виготовлюваної за допомогою автоматизованих засобів праці, — 0,35.

|

|

|

6.6. Інтегральне оцінювання рівня технічного розвитку підприємства. Окремі показники, що використовуються для інтегрального оцінювання досягнутого та прогнозованого рівнів технічного розвитку трьох одногалузевих підприємств — ВАТ «Сента», «Карат», «СВ-плюс», наведено в табл. 6.6.

Таблиця 6.6

середньозважені показники для інтегрального оцінювання

стану технічного розвитку трьох підприємств

| Показник | ВАТ | |||||

| «Сента» | «Карат» | «СВ-плюс» | ||||

| Базовий рік | Прогнозований рік | Базовий рік | Прогнозований рік | Базовий рік | Прогнозований рік | |

| 1. Рівень фондоозброєності праці щодо середньогалузевого показника | 0,86 | 0,92 | 0,78 | 0,84 | 0,76 | 0,88 |

| 2. Коефіцієнт рівня прогресивності технології | 0,454 | 0,492 | 0,516 | 0,548 | 0,420 | 0,488 |

| 3. Коефіцієнт технічного рівня використовуваного парку устаткування | 0,672 | 0,696 | 0,708 | 0,732 | 0,664 | 0,703 |

| 4. Загальний коефіцієнт механізації та автоматизації виробничо-управлінських процесів | 0,488 | 0,564 | 0,436 | 0,514 | 0,428 | 0,532 |

Дати інтегральну оцінку рівня технічного розвитку кожного ВАТ і визначити його найвищий рівень серед трьох зазначених підприємств, ураховуючи такі коефіцієнти вагомості наведених у таблиці показників: першого — 0,15; другого й третього — 0,25; четвертого — 0,35.

6.7. Обґрунтування доцільності впровадження автоматизованої складально-зварювальної лінії на автомобільному заводі. На автомобільному заводі «Автопотяг-М» донедавна верхній корпус карбюратора двигуна збирали на складальних стендах уручну. Для міжопераційного передавання цього вузла використовували стрічковий конвеєр. Різьбові з’єднання оператор загвинчував за допомогою пневматичного інструмента.

З метою підвищити продуктивність праці спроектовано автоматизовану складально-зварювальну лінію оригінальної конструкції, яка оснащуватиметься чотирма автоматичними маніпуляторами й лазерною зварювальною установкою. Складання виробів за новим технологічним процесом здійснюється на пристроях-супутниках, що переміщуються по транспортній системі з приводними роликовими конвеєрами. Усі технологічні операції виконуються на виносних позиціях, розміщених на додаткових гілках транспортної системи, яка функціонує паралельно з основною технологічною трасою. Для передавання супутників з основної технологічної траси на додаткові гілки застосовуються спеціальні секції зсунення. Перед позиціями розташовано пристрої зчитування, що відбирають супутники з потрібним номером коду.

На складально-зварювальній лінії автоматично виконуються: передавання деталей; загвинчування клапана, штуцера та пробки; контрольні операції; зварювання повітряної заслінки з вісями на лазерній установці. Автоматизація складання верхнього корпуса карбюратора спричинила вивільнення від ручної праці 6 слюсарів механоскладальних робіт. Натомість, унаслідок застосування складнішого устаткування, збільшуються витрати на електроенергію, поточний ремонт і технічне обслуговування, амортизаційні відрахування.

Дані для розрахунків, якими можна обґрунтувати економічну доцільність упровадження автоматизованої складально-зварювальної лінії, наведено в табл. 6.7.

Таблиця 6.7

показники для визначення

економічної доцільності впровадження

автоматизованої складально-зварювальної лінії

| Показник | Складальний стенд | Автоматизована лінія |

| Річний обсяг виробництва, од. | 320 000 | 320 000 |

| Розцінка за одиницю виробу, коп. | 13,2 | 4,5 |

| Додаткова заробітна плата, % | 10,0 | 10,0 |

| Премія, % | 25,0 | 25,0 |

| Відрахування на соціальне страхування, % | 37,0 | 37,0 |

| Установлена потужність електродвигунів, кВт | — | 3,2 |

| Коефіцієнт використання електродвигунів: | ||

| · за часом | — | 0,8 |

| · потужністю | — | 0,6 |

| Ефективний річний фонд часу роботи устаткування, год | — | |

| Тариф за використання 1 кВт·год електроенергії, грн | — | 0,038 |

Закінчення табл. 6.7

| Показник | Складальний стенд | Автоматизована лінія |

| Складність ремонту устаткування, рем. од.: | ||

| · механічної частини | ||

| · електротехнічної частини | — | |

| Витрати на поточний ремонт і технічне обслуговування 1 рем. од. устаткування, грн: | ||

| · механічної частини | 59,7 | 59,7 |

| · електротехнічної частини | — | 14,8 |

| Амортизаційні відрахування, % | 25,0 | 15,0 |

| Балансова вартість устаткування, грн | 39 700 | 176 500 |

Визначити річний економічний ефект від упровадження автоматизованої складально-зварювальної лінії на автомобільному заводі «Автопотяг-М», якщо мінімально прийнятний коефіцієнт прибутковості інвестицій дорівнює 0,12.

6.8. Обґрунтування пункту розміщення нового промислового підприємства. Потреба внутрішнього ринку в електродвигунах становить 600 000 од./рік. Така потреба може бути задоволена через кілька років за умови спорудження нового підприємства потужністю 700 000 од. необхідних виробів за коефіцієнта її використання 0,86. У процесі техніко-економічного обґрунтування регіону розміщення нового підприємства встановлено, що на його вибір впливають не лише різні за величиною капітальні вкладення й валові витрати на виготовлення продукції, а й транспортні витрати на доставку готових виробів до споживачів.

На підставі даних, наведених у табл. 6.8, необхідно визначити регіон (пункт) будівництва нового підприємства, який є економічно найдоцільнішим. Під час розрахунків застосувати нормативний коефіцієнт ефективності виробничих капітальних вкладень, що становить 0,12.

Таблиця 6.8

техніко-економічні показники розміщення

нового підприємства в певних регіонах України

| Регіон будівництва підприємства | Потужність промислового підприємства, тис. од. | Питомі капітальні вкладення, грн | Валові витрати на виробництво одиниці продукції, грн | Питомі транспортні витрати на доставку продукції, грн |

| Північ | 700 000 | |||

| Південь | 700 000 | |||

| Захід | 700 000 |

6.9. Визначення ефективнішого варіанта реконструкції виробничого підприємства. Реконструкцію великого підприємства передбачається здійснити за одним з двох проектних рішень упродовж 6 років, ураховуючи наявність власних інвестиційних ресурсів і необхідність поступово нарощувати виробничу потужність. Загальний обсяг капітальних вкладень у реконструкцію підприємства за першим варіантом проектного рішення становить 1000 тис. грн, за другим — 900 тис. грн. Розподіл капітальних вкладень у часі за можливими варіантами проектних рішень і коефіцієнти приведення інвестицій за чинником часу наведено в табл. 6.9.

Таблиця 6.9

дані для визначення

ефективнішого варіанта реконструкції

виробничого підприємства

| Показник | Порядковий рік періоду реконструкції | |||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | |

| Розподіл капітальних вкладень за варіантами проектних рішень, тис. грн | ||||||

| · першим | ||||||

| · другим | ||||||

| Коефіцієнт приведення інвестицій за чинником часу | 1,000 | 0,926 | 0,857 | 0,794 | 0,680 | 0,583 |

Собівартість річного випуску продукції за першим варіантом проектного рішення дорівнює 200 тис. грн, а за другим — 250 тис. грн.

Визначити найефективніший варіант реконструкції виробничого підприємства, якщо нормативний коефіцієнт прибутковості інвестицій установлено на рівні 0,15.

6.10. Обґрунтування ефективності реконструкції приватного підприємства. Після кількох років виробничої діяльності приватного підприємства «Сонола» за умов ринку й жорсткої конкуренції на ньому прийнято рішення щодо докорінної його реконструкції з метою в кілька разів збільшити обсяг виробництва продукції, яка має величезний ринковий попит. Основні техніко-економічні показники цього підприємства до й після докорінної реконструкції наведено в табл. 6.10.

Таблиця 6.10

техніко-економічні показники

для ОБҐРУНТУВАННЯ ефективності реконструкції

приватного підприємства «Сонола»

| Показник | До реконструкції | Після реконструкції |

| Виробнича потужність підприємства, т | 100 000 | 900 000 |

| Річний випуск продукції, т | 90 000 | 820 000 |

| Валові витрати на виробництво одиниці продукції, грн | 18,0 | 12,0 |

| Ціна одиниці продукції, грн | 18,5 | 18,5 |

| Питомі капітальні вкладення, грн | — | 19,0 |

| Нормативний термін окупності інвестицій | — |

За допомогою економічних розрахунків довести прийнятний рівень ефективності реконструкції приватного підприємства «Сонола».

6.11. Визначення найефективнішого варіанта будівництва нового заводу. Проектні варіанти будівництва нового підприємства передбачають показники обсягу капітальних вкладень і валових витрат на виробництво (собівартості) продукції, які наведено в табл. 6.11.

Таблиця 6.11

показники для вибору найефективнішого

варіанта будівництва нового підприємства

| Показник | Варіанти будівництва заводу | ||

| 1-й | 2-й | 3-й | |

| Кошторисна вартість будівництва заводу, тис. грн | 12 800 | 13 600 | 14 000 |

| Валові витрати на виробництво (собівартість) одиниці продукції, грн | |||

| Обсяг річного випуску продукції, тис. од. | 42 000 | 44 000 | 45 000 |

| Нормативний коефіцієнт ефективності інвестицій | 0,2 | 0,2 | 0,2 |

На підставі відповідних економічних розрахунків визначити, який варіант будівництва нового заводу є найефективнішим серед можливих варіантів спорудження виробничого об’єкта.

6.12. Оцінювання економічної доцільності передбаченого технічного переозброєння заводу залізобетонних виробів. Завод залізобетонних виробів «Укррос» щороку випускає 40 000 м3 збірних залізобетонних конструкцій. Передбачається здійснити технічне переозброєння заводу заміною частини технологічного устаткування новим, продуктивнішим. У результаті здійснення цього технічного заходу валові витрати на виробництво (собівартість) 1 м3 збірного залізобетону знизяться з 40 до 35 грн. На технічне переозброєння підприємства потрібно буде витратити 2300 тис. грн інвестиційних ресурсів. Невелику кількість зайвого устаткування вартістю 300 тис. грн (за залишковою вартістю), за попередньою домовленістю, має бути продано іншому підприємству для виробничого призначення.

Нормативний коефіцієнт ефективності капітальних вкладень у технічне переозброєння підприємств промисловості будівельних матеріалів становить 0,14.

З’ясувати, чи є передбачуване технічне переозброєння заводу «Укррос» економічно виправданим.

6.13. Визначення абсолютної ефективності інвестування в розширення й реконструкцію виробничих об’єктів. Програмою 5-річного технічного розвитку виробничого об’єднання «Топ-Сервіс» передбачено подальше нарощування виробничих потужностей з метою повнішого задоволення потреб внутрішнього ринку. На це потрібно буде витратити 80 млн грн капітальних вкладень. У 1-й рік отриманий виробничим об’єднанням прибуток становив 24 млн грн, а у 5-му році, за попередніми розрахунками, він збільшиться до 56 млн грн. Із загального приросту прибутку 75 % його буде забезпечено завдяки інвестуванню технічно-

го розвитку об’єднання. Нормативний коефіцієнт прибутковості інвестицій у технічний розвиток виробничих підприємств меб-

левої промисловості на найближчу перспективу встановлено на

рівні 0,2.

Визначити рівень абсолютної ефективності інвестицій у технічний розвиток виробничого об’єднання «Топ-Сервіс» на найближчі 5 років.

6.14. Економічне обґрунтування варіанта реконструкції та розширення діючого підприємства. На замовлення дирекції діючого підприємства розроблено проект його реконструкції та розширення. Відповідно до проекту виробнича потужність підприємства та річний випуск мають зрости в кілька разів. Економічні показники цього підприємства до й після реконструкції порівняно з варіантом нового будівництва наведено в табл. 6.12.

Таблиця 6.12

дані для економічного ОБҐРУНТУВАННЯ ефективності

реконструкції ТА розширення діючого підприємства

| Показник | Діюче підприємство | Нове будівництво | |

| до реконструкції | після реконструкції | ||

| Виробнича потужність, тис. од. | |||

| Річний випуск продукції, тис. од. | |||

| Собівартість одиниці продукції, грн | 35,0 | 24,5 | 22,8 |

| Відпускна ціна одиниці продукції, грн | 37,0 | 37,0 | 37,0 |

| Питомі капітальні вкладення (на одиницю потужності), грн | 32,0 | 38,0 | 50,0 |

У розрахунках взяти до уваги норматив ефективності капітальних вкладень, що становить 0,16.

Економічно обґрунтувати доцільність долучення до титульного списку капітального будівництва галузі реконструкцію й розширення діючого підприємства.

6.15. Визначення економічного ефекту від скорочення терміну спорудження виробничого об’єкта. У процесі будівництва великого текстильного комбінату підрядна будівельна організація, застосовуючи передову технологію і прогресивні методи організації спорудження виробничого об’єкта, скоротила термін виконання будівельно-монтажних робіт на 6 місяців.

Визначити економічний ефект від дострокового введення в дію основних виробничих фондів і зниження кошторисної вартості будівництва об’єкта на основі даних табл. 6.13. При економічних розрахунках обсяг уведення в дію основних виробничих фондів прийняти на рівні кошторисної вартості будівництва об’єкта. Нормативний коефіцієнт загальної ефективності капітальних вкладень становить 0,16.

Таблиця 6.13

показники для визначення ефекту від скорочення

спорудження текстильного комбінату

| Показник | Значення показника | |

| проектне | фактичне | |

| Кошторисна вартість будівництва комбінату, тис. грн | 48 000 | 48 000 |

| У тому числі будівельно-монтажні роботи, тис. грн | 24 000 | 24 000 |

| Норматив накладних витрат, % | ||

| Умовнопостійні витрати (у складі нормативу накладних витрат), % | ||

| Тривалість виконання будівельно-монтажних робіт, місяців |

6.16. Розрахунок ефективності модернізації технологічної лінії на деревообробному комбінаті. Цех деревообробного комбінату виготовляє 36 000 м3 деревостружкових плит на рік. Розроблено проект модернізації технологічної лінії з виготовлення деревостружкових плит з урахуванням ринкового попиту на цю продукцію. Після модернізації технологічної лінії випуск деревостружкових плит має збільшитися на 9000 м3 на рік. На основі даних, наведених у табл. 6.14, визначити доцільність та ефективність модернізації технологічної лінії на деревообробному комбінаті.

Таблиця 6.14

показники для оцінки економічної

доцільності та ефективності

модернізації технологічної лінії

на деревообробному комбінаті

| Показник | До модернізації | Після модернізації |

| Річний випуск деревостружкових плит, м3 | 36 000 | 45 000 |

| Собівартість (валові витрати на виробництво) річного випуску плит, тис. грн | ||

| Продажна ціна 1 м3 деревостружкових плит, грн | ||

| Капітальні вкладення в модернізацію технологічної лінії, тис. грн | — | |

| Балансова вартість виробничих основних фондів, тис. грн |

6.17. Визначення доцільності капітального ремонту металорізального верстата. Витрати на проведення капітального ремонту металорізального верстата моделі А становлять 640 грн. Альтернативою ремонту є заміна верстата моделі А новим верстатом моделі Б, оптова ціна якого дорівнює 2000 грн. До моменту проведення капітального ремонту верстата моделі А сума його недоамортизації становитиме 190 грн. Приріст експлуатаційних витрат протягом такого ремонтного циклу відремонтованого верстата порівняно з величиною відповідних витрат по новому верстату Б досягне 960 грн. Верстат моделі Б продуктивніший на 25 %, а його ремонтний цикл — 8 років проти 6 років у верстата моделі А, тобто коефіцієнти α і β дорівнюють відповідно 0,8 (1:1,25) і 0,75 (6:8). Визначити доцільність майбутнього капітального ремонту металорізального верстата моделі А.

6.18. Визначення середньорічної величини й коефіцієнта використання виробничої потужності чавуноливарного цеху машинобудівного заводу. Виробнича потужність чавуноливарного цеху заводу «Колонель» станом на 1 січня розрахункового року становила 15 000 т чавунного литва. З 1 травня розрахункового року введено в дію 2 плавильних агрегати потужністю 1200 т литва кожний, а з 1 серпня цього самого року виведено з експлуатації 1 плавильний агрегат потужністю 540 т литва. Середньорічна виробнича потужність чавуноливарного цеху за звітний рік становила 14 000 т литва. Упродовж розрахункового року вироблено 13 500 т литва.

Визначити:

1) середньорічну виробничу потужність чавуноливарного цеху за розрахунковий рік;

2) приріст середньорічної потужності чавуноливарного цеху в розрахунковому році порівняно зі звітним;

3) вихідну потужність чавуноливарного цеху на початок наступного за розрахунковим року;

4) коефіцієнт використання виробничої потужності чавуноливарного цеху в розрахунковому році.

6.19. Економічне обґрунтування доцільності капітального ремонту, модернізації та заміни спрацьованих і застарілих машин. Користуючись техніко-економічними показниками, наведеними в табл. 6.15, щодо кожної машини зробити розрахунки й на їхній підставі визначити економічно найдоцільніший варіант: 1) капітальний ремонт машини; 2) суміщені в часі капітальний ремонт і модернізація машини; 3) заміна спрацьованої та застарілої машини.

Таблиця 6.15

інформація щодо економічного ОБҐРУНТУВАННЯ

доцільності капітального ремонту,

капітального ремонту з модернізацією

або заміни спрацьованої та застарілої машини

| Показник | Одиниця вимірювання | Машина | ||

| ТС-1 | ФС-5 | ШС-2 | ||

| Вартість однотипної нової машини | грн | 2 400 000 | 3 200 000 | 4 000 000 |

| Продуктивність у першому циклі експлуатації: | тис. деталей | |||

| · нової однотипної машини | ||||

| · капітально відремонтованої машини | ||||

| · капітально відремонтованої та модернізованої машини |

Закінчення табл. 6.15

| Показник | Одиниця вимірювання | Машина | ||

| ТС-1 | ФС-5 | ШС-2 | ||

| Тривалість ремонтного циклу машини: | місяців | |||

| · нової однотипної | ||||

| · капітально відремонтованої | ||||

| · капітально відремонтованої та модернізованої | ||||

| Утрати від неповної амортизації діючої машини в разі її заміни | грн | 656 000 | 480 000 | 900 000 |

| Вартість капітального ремонту діючої машини | грн | 600 000 | 1 280 000 | 1 050 000 |

| Вартість суміщених у часі капітального ремонту і модернізації діючої машини | грн | 980 000 | 1 600 000 | 1 750 000 |

| Валові витрати (собівартість) на виготовлення однієї деталі: | грн | |||

| · старій (капітально відремонтованій) | 26 200 | 29 800 | 31 830 | |

| · модернізованій | 26 060 | 29 700 | 31 820 | |

| · новій | 25 980 | 29 300 | 31 800 |

6.20. Обчислення виробничої потужності дільниці механічного цеху. На дільниці механічного цеху встановлено й діють 20 токарних верстатів. Трудомісткість оброблення однієї деталі на токарному верстаті становить 0,25 нормо-год. Дільниця працює у двозмінному режимі, тривалість однієї зміни дорівнює 8 год. Кількість неробочих днів у розрахунковому році — 107. Регламентовані простої устаткування становлять 5 % режимного фонду часу. Очікуваний коефіцієнт використання токарних верстатів — 0,85.

Обчислити величину виробничої потужності дільниці механічного цеху й річну кількість оброблених на токарних верстатах деталей.

6.21. Визначення виробничої потужності механічного цеху машинобудівного підприємства. У механічному цеху машинобудівного підприємства «Добробут» нараховується 3 групи діючих верстатів: револьверних — 16 од.; деревообробних — 12 од.; шліфувальних — 8 од. Норма часу на оброблення одиниці виробу в кожній групі верстатів дорівнює відповідно 1,5, 1,12 і 0,75 год.

Потрібно визначити виробничу потужність механічного цеху, якщо відомо, що режим роботи устаткування двозмінний, тривалість зміни — 8 год. Регламентовані простої устаткування становлять 6 % режимного фонду часу, а кількість робочих днів на рік — 252.

6.22. Розрахунок виробничої потужності металообробного цеху підприємства й коефіцієнта її використання. У металообробному цеху промислового підприємства «Новатор» діє 100 однотипних верстатів. З 1 вересня розрахункового року встановлено ще 30 верстатів, а з 1 липня виведено з експлуатації 8 од. устаткування. На цьому підприємстві усталеним є двозмінний режим роботи устаткування за тривалості зміни — 8 годин. Кількість робочих днів на рік — 250. Регламентована величина простоїв устаткування, спричинених його ремонтом і профілактичним

обслуговуванням, становить 7 % режимного фонду часу. Продуктивність одного верстата в середньому дорівнює 5 деталей на годину. Запланований обсяг випуску виробів протягом року — 1 720 000 деталей.

1. Визначити величину виробничої потужності металообробного цеху.

2. Розрахувати очікуваний коефіцієнт використання виробничої потужності.

6.23. Визначення виробничої потужності складальної дільниці машинобудівного підприємства. Обчислити виробничу потужність складальної дільниці машинобудівного підприємства, користуючись такими даними:

1) корисна площа складальної дільниці становить 200 м2;

2) зайнята під виріб площа дорівнює 3,5 м2, а робоча зона для складання одного виробу — 30 % його площі;

3) тривалість складання одного виробу — 12 днів;

4) режимний фонд часу роботи дільниці — 265 днів на рік.

6.24. Розрахунок виробничої потужності технологічної лінії. Меблева фабрика придбала нову технологічну лінію для вироблення м’яких куточків. Тривалість виготовлення одного виробу на технологічній лінії становить 8 год. Технологічна лінія має бути введена в експлуатацію на початку IV кварталу розрахункового року з 76 робочими днями. Режим роботи лінії — двозмінний. Очікується, що до кінця розрахункового року буде вироблено 125 м’яких куточків.

1. Визначити величину виробничої потужності технологічної лінії у IV кварталі розрахункового року.

2. Обчислити коефіцієнт використання виробничої потужності нової технологічної лінії.

6.25. Визначення величини виробничої потужності підприємства й випуску продукції. Обчислити виробничу потужність підприємства на початок кожного року розрахункового періоду, середньорічну її величину і випуск продукції на основі даних, наведених у табл. 6.16.

Таблиця 6.16

дані для обчислення виробничої

потужності підприємства

й випуску продукції

| Показник | Базовий рік | Розрахунковий рік | ||

| 1-й | 2-й | 3-й | ||

| Виробнича потужність на початок року, тис. од. | ´ | ´ | ´ | |

| Приріст виробничої потужності завдяки організаційно-технічним доходам, тис. од. | ||||

| Вибуття виробничих потужностей, тис. од. | ||||

| Коефіцієнт для перерахунку абсолютного введення і вибуття виробничої потужності в середньорічну величину | 0,40 | 0,45 | 0,50 | 0,40 |

| Коефіцієнт використання середньорічної виробничої потужності | 0,75 | 0,78 | 0,80 | 0,85 |

6.26. Визначення виробничої потужності металургійного комбінату. Розрахувати виробничу потужність доменного, сталеплавильного і прокатного цехів металургійного комбінату, використавши наведену інформацію.

1. Виплавлення чавуну здійснюється в 4 домнах об’ємом 1300 м3 кожна. Режим роботи — безперервний. Коефіцієнти використання корисного об’єму доменних печей у звітному році за квартал максимальної продуктивності наведено в табл. 6.17. У розрахунковому році передбачається підвищити продуктивність доменних печей завдяки:

· підвищенню температури й вологості доменного дуття (на домнах № 1—3 — на 6 %, домні № 4 — на 4 %);

· підвищенню тиску газу на колошникові (на домнах № 1—3 — на 1 %, домні № 4 — на 2 %);

· повнішому офлюсуванню агломерату (на домнах № 1 і № 4 — на 5 %, а № 2 та № 3 — на 4 %).

Таблиця 6.17

Фактичні коефіцієнти використання корисного об’єму

доменних печей металургійного комбінату у звітному році

| Домна | Декада кварталу | У середньому за квартал | ||||||||

| № 1 | 0,740 | 0,738 | 0,737 | 0,732 | 0,728 | 0,714 | 0,714 | 0,711 | 0,722 | 0,726 |

| № 2 | 0,795 | 0,730 | 0,703 | 0,705 | 0,705 | 0,723 | 0,732 | 0,733 | 0,735 | 0,722 |

| № 3 | 0,765 | 0,760 | 0,740 | 0,725 | 0,699 | 0,697 | 0,729 | 0,731 | 0,702 | 0,730 |

| № 4 | 0,685 | 0,670 | 0,669 | 0,666 | 0,682 | 0,700 | 0,698 | 0,697 | 0,690 | 0,685 |

У розрахунковому році мають бути проведені капітальний ремонт домни № 2 тривалістю 30 діб і малий ремонт решти домен тривалістю 3 доби.

2. Сталеплавильний цех має: 4 мартени з площею поду 66 м2 і тоннажем 185 т кожний; 8 мартенів з площею поду 75 м2 і тоннажем 370 т кожний. Режим роботи — безперервний.

Передбачено здійснити в розрахунковому році капітальний ремонт мартенівських печей № 9—12 тривалістю 25 діб, решти печей — холодний ремонт тривалістю 10 діб. Простої на гарячих ремонтах становитимуть 4 % номінального часу.

Завдяки проведенню різних організаційно-технічних заходів у розрахунковому році передбачено:

· збільшити масу плавки на мартенівських печах № 1—4 зі 185 до 200 т, а на мартенах № 5—12 — з 370 до 400 т;

· зменшити тривалість однієї плавки на печах № 1—4 з 8,5 до 8 год, а на мартенах № 5—12 — з 12,8 до 12 год.

3. Прокатне виробництво металургійного комбінату має блюмінг-слябінг «1150» і тонколистовий стан «1700». Режим роботи — безперервний. Годинну продуктивність і простої прокатних станів наведено в табл. 6.18.

Таблиця 6.18

Годинна продуктивність і простої прокатних

станів металургійного комбінату

| Прокатний стан | Годинна продуктивність, т | Простої в ремонті | |

| капітальному, діб | поточному, % номінального часу | ||

| Блюмінг-слябінг «1150» | |||

| Тонколистовий стан «1700» |

6.27. Обчислення розміру й коефіцієнта використання виробничої потужності ткацької фабрики. Ткацька фабрика «Пані» оснащена ткацькими верстатами, кількість яких на початок розрахункового року становила 500 од., і працює у 2 зміни. З 1 квітня розрахункового року передбачається встановити 80 нових верстатів, а з 1 серпня цього самого року — вивести з експлуатації 30 верстатів. Кількість робочих днів на рік дорівнює 260. Тривалість регламентованих простоїв ткацьких верстатів у ремонтах становить 6 % річного режимного фонду часу. У розрахунковому році передбачено виготовити 7800 тис. м тканини. Продуктивність одного ткацького верстата — 4 м тканини за годину.

Визначити виробничу потужність ткацької фабрики «Пані» і рівень її використання.

6.28. Визначення виробничої потужності бавовняного комбінату. Технічна та економічна інформація для розрахунків:

1. Бавовняний комбінат «Злата» на початок розрахункового року мав на своєму балансі 6000 прядильних веретен і 250 ткацьких верстатів. Протягом року передбачено: увести в дію 480 веретен і 26 верстатів; вивести з експлуатації 180 веретен та 12 верстатів. При цьому коефіцієнт перерахунку абсолютних розмірів уведення і вибуття в середньорічні величини дорівнює 0,5.

2. Комбінат працює 5 днів на тиждень. Режим роботи — тризмінний. Дані щодо очікуваних простоїв технологічного устаткування в ремонтах наведено в табл. 6.19.

Таблиця 6.19

Тривалість капітальних і поточних ремонтів

технологічного устаткування на комбінаті «Злата»

| Вид устаткування | Простої в ремонті | |

| капітальному, год | поточному, % номінального часу | |

| Прядильна машина | 2,0 | |

| Ткацький верстат | 2,5 |

3. Рівень годинної продуктивності устаткування, досягнутий на кращих споріднених підприємствах галузі, становить:

· у прядінні — 780 кіло-номерів на 1000 веретен за умови середнього номера пряжі, що дорівнює 40;

· у ткацтві — 12 500 уточних ниток у розрахунку на один верстат за умови щільності — 25 ниток на 1 см тканини.

Належить визначити:

1) виробничу потужність прядильного та ткацького виробництва бавовняного комбінату «Злата»;

2) виробничу програму комбінату (виробництво пряжі та сирових тканин) за умови використання потужності на 90 %.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 7985; Нарушение авторских прав?; Мы поможем в написании вашей работы!