КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

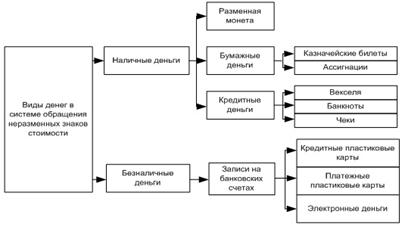

Виды денег в современной системе денежного обращения

|

|

|

|

Виды денег в современной системе денежного обращения

Денежный рынок в макроэкономике.

Деньги и их функции. Виды денег. Предложение денег. Факторы, определяющие предложение денег. Денежные агрегаты и их виды. Сущность денежной базы. Структура денежного обращения. Участники денежного рынка. Модели денежного обращения. Спрос на деньги: сущность, виды, факторы. Денежный мультипликатор и его макроэкономическое значение. Равновесие на денежном рынке. Цели и средства денежно - кредитной политики государства.

Деньги - это средство, выражающее ценности товарных ресурсов, участвующих в данное время в хозяйственной жизни общества, универсальное воплощение ценности в формах, соответствующих данному уровню товарных отношений.

В другом определении деньги — это абсолютно ликвидное средство обмена, которое обладает двумя свойствами:

§ обменивается на любой другой товар;

§ измеряет стоимость любого другого товара (эта функция выражается в цене и в масштабах этих цен).

Сущность денег раскрывается в пяти функциях:

§ Меры стоимости

§ Средства обращения

§ Средства платежа

§ Средства сбережения и накопления

§ Мировые деньги

§ Наличные деньги

§ Разменная монета

§ Бумажные деньги:

§ Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.).

§ Ассигнации

§ Кредитные деньги:

§ Векселя

|

|

|

§ Банкноты

§ Чеки

§ Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек.

§ Кредитные пластиковые карты

§ Платежные пластиковые карты

§ Электронные деньги — это деньги на электронных банковских счетах

Участниками денежного рынка являются с одной стороны лица, предоставляющие деньги на срок до одного года (кредиторы), а с другой стороны - лица заимствующие деньги на определённых условиях (заёмщики). Также на этом рынке есть отдельная категория участников – финансовые посредники, посредством которых денежные средства переходят от кредиторов к заемщикам. Но возможно получение денежных средств и без участия посредников.

Кредиторами и заемщиками могут выступать:

• Банки

• Небанковские кредитные организации

• Предприятия и организации различного типа - юридические лица

• Физические лица

• Государство в лице определённых органов и организаций

• Международные финансовые организации

• Другие финансово-кредитные учреждения

Посредниками:

• Банки

• Профессиональные участники фондового рынка (брокеры, дилеры, управляющие компании)

• Другие финансово-кредитные учреждения

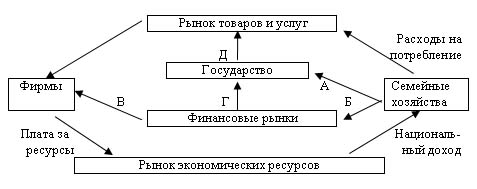

Денежное обращение может быть представлено в виде следующей модели.

А - налоги;

Б - сбережения;

В - инвестиции;

Г - государственные займы;

Д - государственные закупки.

Рис. 3.1. Система денежных потоков

Спрос на деньги – это то количество денег (наличность + бессрочные депозиты), которые люди желают иметь. Кейнс выделял три мотива, побуждающие хранить деньги:

1. Трансакционный мотив (хранение денег для сделок, то есть для ежедневного финансирования текущих расходов).

2. Мотив предосторожности (сбережение денег на случай будущих непредвиденных расходов).

|

|

|

3. Спекулятивный мотив (сохранение денег в ожидании падения цен активов).

Величина спроса на деньги, сберегаемых для этих целей, зависит от двух основных факторов (при неизменном уровне цен): процентной ставки и уровня дохода (так как уровень цен – постоянен, то номинальная процентная ставка равна реальной, номинальный доход равен реальному). Эту зависимость можно выразить в виде функции: QDm = f(i,Y).

Спрос на деньги (Demand for money) (MD) – это спрос на ликвидные активы (обычно агрегат М2), которые люди желают иметь в определенный момент времени, при данном уровне дохода. В национальной экономике спрос на деньги растет вместе с увеличением дохода, вместе со снижением процентной ставки, с уменьшением скорости оборота денег.

Спрос на деньги определяется двумя основными мотивами: спросом на деньги для сделок (трансакционный спрос) и спросом на деньги со стороны активов.

Существует несколько подходов к объяснению спроса на деньги:

1. Неоклассический подход – спрос на деньги определяется объемом национального производства и скоростью обращения денег.

2. Кейнсианский подход выделяет три мотива, побуждающих людей хранить часть денег в виде наличности: 1) трансакционный мотив (для текущих сделок); 2) мотив предосторожности (на случай непредвиденных обстоятельств в будущем); 3) спекулятивный мотив (для повышения доходов в будущем, например за счет колебания цен на ценные бумаги).

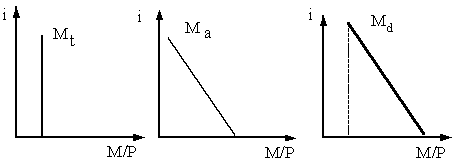

Деловой спрос на деньги (Мt) объединяет в себе первый и второй мотивы; определятся уровнем номинального ВНП (прямо пропорционально).

Спекулятивный спрос на деньги (Мa)основан на обратной зависимости между номинальной ставкой процента и курсом облигаций.

Общий спрос на деньги (Мd) равен сумме делового и спекулятивного спроса на деньги и зависит от номинальной ставки процента и объема номинального ВНП (рис. 31.1).

Рис. 31.1. Деловой спрос, спрос на финансовые активы и общий спрос на деньги

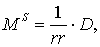

Центральный банк, коммерческие банки и небанковский сектор определяют предложение денег. Предложение денег (МS) включает в себя наличность вне банковской системы (С) и текущие депозиты (D), которые экономические агенты при необходимости могут использовать для сделок.

Только банки обладают способностью увеличивать предложение денег. Дополнительное предложение денег, возникшее в результате нового депозита, равно

|

|

|

где rr – норма обязательного резервирования

D – депозит; коэффициент

1/rr – банковский мультипликатор.

Общая модель предложения денег строится с учетом роли ЦБ и возможного оттока части денег с депозитов банковской системы в наличность. Денежная база (МВ) – наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в ЦБ:

МВ = С+R,

где R – резервы банка.

Тогда предложение денег имеет вид

,

,

где m – денежный мультипликатор (показывает, как изменяется предложение денег при увеличении денежной базы на единицу):

m = (1 + сr)/(сr+rr),

где сr = С/D,

rr = R/D.

сr – коэффициент предпочтения наличности (определяется главным образом поведением населения, решающего, в какой пропорции будут находиться наличность и депозиты).

Величина rr зависит от нормы обязательных резервов, устанавливаемой ЦБ, и от величины избыточных резервов, которые коммерческие банки предполагают держать сверх необходимой суммы. Поскольку клиент может помещать деньги на текущий или на срочный вклад, то ЦБ устанавливает разные резервные требования.

Таким образом, предложение денег прямо зависит от денежной базы и денежного мультипликатора.

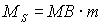

Рис. 31.2. Денежное предложение при различных целях денежно-кредитной политики

Графически функция предложения денег имеет три графика (рис. 31.2):

1) ЦБ контролирует денежную массу страны (при монетарной политике, направленной на поддержание М=const)

2) ЦБ контролирует ставку процента (при гибкой денежно-кредитной политике, когда i=const)

3) ЦБ ничего не контролирует (допускаются изменения и массы денег в обращении, и ставки процента).

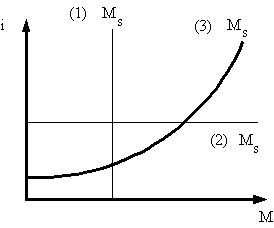

Сравнивая спросна деньги и предложение, находим равновесие денежного рынка (рис. 31.3). Точка Е находится на пересечении кривых спроса и предложения денег и определяет равновесную ставку процента, т.е. альтернативную стоимость хранения не приносящих проценты денег.

Рис. 31.3. Равновесие на денежном рынке

|

|

|

Равновесие на денежном рынке является подвижным, т.е. постоянно меняется под воздействием ряда факторов.

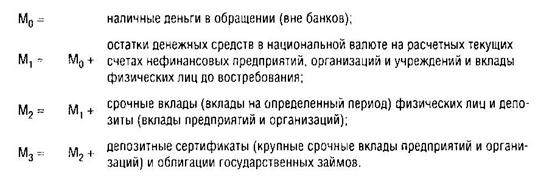

Для измерения объема денежного предложения используются следующие показатели (агрегаты):

Денежная база в узком определении включает в себя выпущенные в обращение Банком России наличные деньги (с учётом остатков средств в кассах кредитных организаций) и остатки на счетах обязательных резервов кредитных организаций по привлечённым средствам в национальной валюте, депонируемые в Банке России.

Денежная база в широком определении включает в себя:

6. Выпущенные в обращение Банком России наличные деньги, в том числе остатки средств в кассах кредитных организаций;

7. Остатки на счетах обязательных резервов, по привлечённым кредитными организациями средствам в национальной и иностранной валюте, депонируемые в Банке России;

8. Средства на корреспондентских счетах в валюте Российской Федерации (включая усреднённые остатки обязательных резервов) и депозитных счетах кредитных организаций в Банке России;

9. Вложения кредитных организаций в облигации Банка России (по рыночной стоимости);

10. Иные обязательства Банка России по операциям с кредитными организациями в валюте Российской Федерации.

Совокупность мероприятий денежной политики (регулирует изменение денежной массы) и кредитной политики (нацелена на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов) получила название денежно-кредитной политики государства.

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий уровень занятости населения;

4) равновесие платежного баланса.

Хотя денежно-кредитная политика определяется правительством страны, ее проводником является Центральный банк.

Имеющиеся в распоряжении ЦБ инструменты различаются:

1. По непосредственным объектам воздействия. В зависимости от конкретных целей денежно-кредитная политика направлена либо на стимулирование кредитной эмиссии (кредитная экспансия), либо на ее ограничение (кредитная рестрикция). Кредитная экспансия проводится для увеличения занятости и подъема производства, а кредитная рестрикция, чтобы предотвратить «перегрев» экономики или чтобы понизить темпы инфляции.

2. По форме инструменты денежно-кредитной политики разделяются на прямые (административные), которые имеют вид директив, предписаний, инструкций, исходящих от ЦБ и рыночные (косвенные), под которыми подразумеваются способы воздействия ЦБ на денежно-кредитную сферу посредством формирования определенных условий на денежном рынке.

3. По характеру параметров инструменты денежно-кредитного регулирования делят на количественные, с помощью которых оказывается влияние на состояние кредитных возможностей коммерческих банков, и качественные, которые представляют собой вариант прямого регулирования стоимости банковских кредитов.

4. По срокам воздействия инструменты денежно-кредитной политики разделяются на долгосрочные и краткосрочные. Под долгосрочными (конечными) целями подразумеваются те задачи, реализация которых может осуществляться от года до нескольких десятилетий (например, финансовая стабилизация, экономический рост). К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели денежно-кредитной политики (например, преодоление финансового кризиса в стране).

Основными общими инструментами кредитно–денежной политики являются:

1) изменение нормы обязательного резервирования;

2) изменение учетной ставки (ставки рефинансирования);

3) операции на открытом рынке.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1387; Нарушение авторских прав?; Мы поможем в написании вашей работы!