КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тестування системи торгівлі, заснованої на розпізнаванні фази ринку

Основне питання, яке стоїть перед трейдером, можна озвучити так: «У якому стані знаходиться ринок в даний момент»? Так як від пра вильного розпізнавання поточних умов залежать, в першу чергу, при змінювані інструменти аналізу. У разі якщо трейдер використовує у своїй роботі технічний аналіз - це вибір між трендовим або флетово аналізом, або взагалі, рішенням поки не торгувати. Для відповіді на це питання та може допомогти інструментарій ЗМІ.

Нижче буде запропонована проста система торгівлі, заснована на распо знаваніі фази ринку. Основна ідея системи заснована на уникненні перио дів, коли ринок поводиться як випадковий або хаотичний, і спробі ін вестіровать тільки тоді, коли поведінка ринку нагадує когерентне. Параметри ринку були підраховані для коротких, двомісячних періодів часу, що накладає деякі умови на застосування теорії коге рентних ринків. Так, на таких коротких періодах, показник Херста (а зна чит і показник поведінки натовпу) рідко перевищує величину рівну 0,7 (для к відповідно 2), крім того, сама кількість даних для підрахунку (в середньому 40 торгових днів) не може давати дійсно точну оцінку цього показника. Тим не менше, значення Н нестійке близько 0,5 - явне свідчення про те, що ринок на даний час подібний випадковому. А значення Н близьке до 0,6 показує, що на ринку присутня нееффек тивність, тобто можна очікувати великі і тривалі переміщення в настроях інвесторів, а укупі з позитивними чи негативними фундаментальними умовами і тренди (відповідно бичачий або ведме-жий).

Введемо наступні торговельні правила:

■ Покупка, коли І> 0,58 і І> 0,002;

■ Продаж, якщо І стає негативним або нейтральним;

■ Продаж, якщо І наближається до 0,5.

Значення І і І обрані шляхом оптимізації стратегії.

Параметри моделі обчислювалися лише для послідовних двомісні-сячний проміжків часу. Тим самим, умови торгівлі по цій системі менш зручні, ніж могли б бути. Це пояснюється тим, що економічні новини на кожному двомісячному проміжку часу виходять не всі відразу в один день, а приблизно рівномірно протягом усього періоду, та й по казник Херста поступово змінюється кожен новий день з появою но вих цін, і було б логічно відслідковувати зміни цих показників, вико товуючи відповідні формули (3.16 і рис. 3.11.), після кожного робо чого дня (або раз на кілька днів).

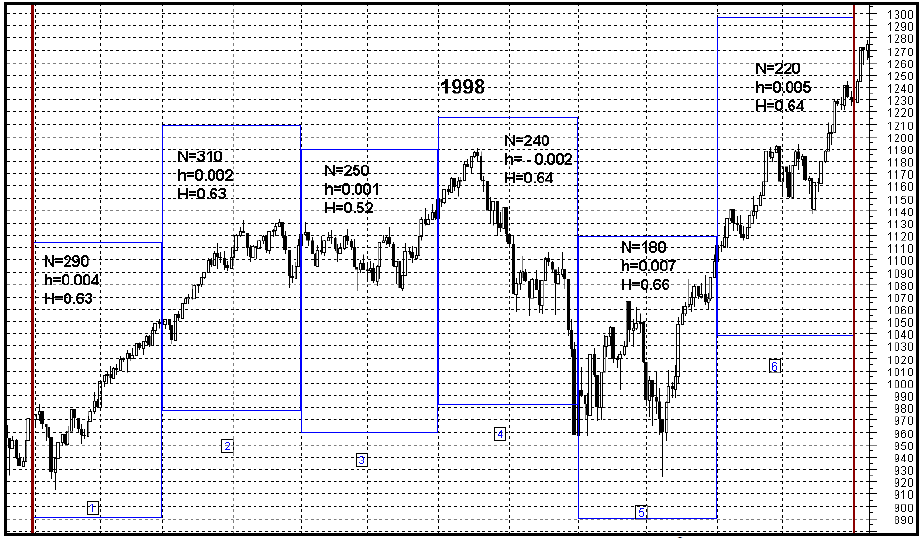

1. 01-02.1998г. N = 290, h = 0,004, Н = 0,63.

3 Тут і далі малюнки створені за допомогою програми технічного аналізу даних Metastock Profes-sional 6.0

Це зауваження може бути відправною точкою для подальших до-сліджень систем, побудованих на гіпотезі когерентних ринків. Реакцію запропонованої нами системи можна вважати запізнілою, проте, про-демонструємо результати торгівлі навіть з цієї простої системі:

Ми бачимо позитивні фундаментальні умови і досить ви сокое значення показника Херста. Наприкінці січня приймаємо рішення про по Купка індексу за ціною 1049,34.

2. 02-04.1998. N = 310, п = 0,002, Н = 0,63. Утримуємо позицію.

3. 05-06.1998г. N = 250, Ь = 0,001, Н = 0,52.

Ринок знаходиться у фазі випадково блукання. Даний стан ринку укупі з нейтральними економічними умовами дає сигнал до закриття позиції 1133.84.

4. 07-08.1998г. N = 240, п = -0,002, Н = 0,64. Поза ринку.

5. 09-10.1998г. N = 180, п = 0,007, Н = 0,66.

Вельми хороші фундаментальні умови і сильний настрой натовпу. Купівля в кінці жовтня 1098,67.

6. 11-12.1998 N = 220, п = 0,005, Н = 0,64. Утримуємо позицію.

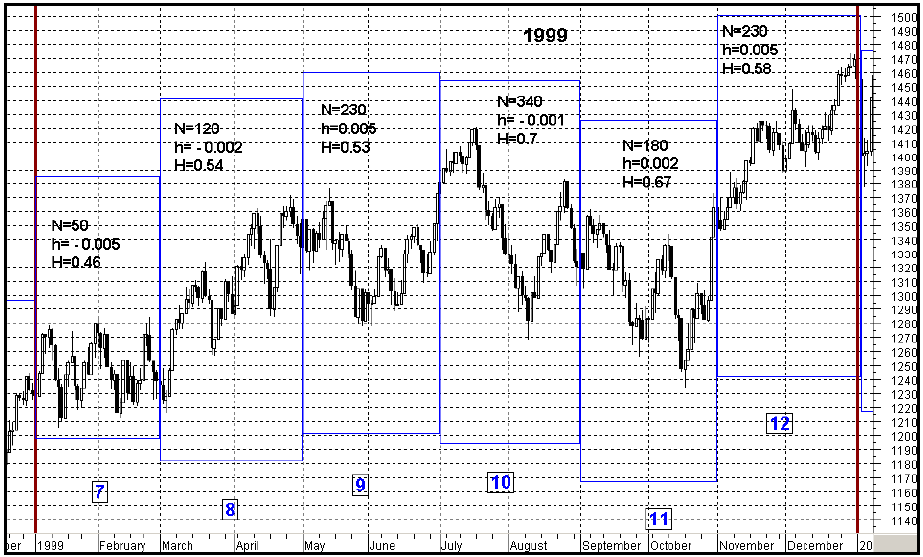

7. 01-02.1999г. N = 50, І = -0,005, І = 0,46.

Цікавий з точки зору аналізу діапазон. Тут явно простежує ся сильна «боротьба ведмедів з биками». На користь подальшого падіння ринку свідчать негативні фундаментальні дані і розворотна фігура технічного аналізу «Потрійна вершина». Натовп була розбита на ко кість ринкових груп (N = 50), помітно поступається стандартному значен ня (N = 220), крім того, у натовпу не було єдиного настрою (І = 0,46), що, в кінцевому підсумку, і не дало вилитися в ведмежий тренд з пробиттям рівня 1210. Тим не менш, закриваємо позицію 1238,33.

8. 03-04.1999г. N = 120, І = -0,002, І = 0,54.

Фаза «Випадкового блукання». Ринок все ще не сформував єдиної думки. Без позицій.

9. 05-06.1999г. N = 230, І = 0,005, І = 0,53. Фаза «Випадкового блукання». Без позицій.

10. 07-08. 1999р. N = 340, І = -0,001, І = 0,007.

Сильний настрій натовпу, накладений на нейтральні слабкі фунда-ментальні дані, дав хаотичний, високоризикованих ринок. Без пози цій.

11.09-10.1999г. N = 180, І = 0,002, І = 0,67.

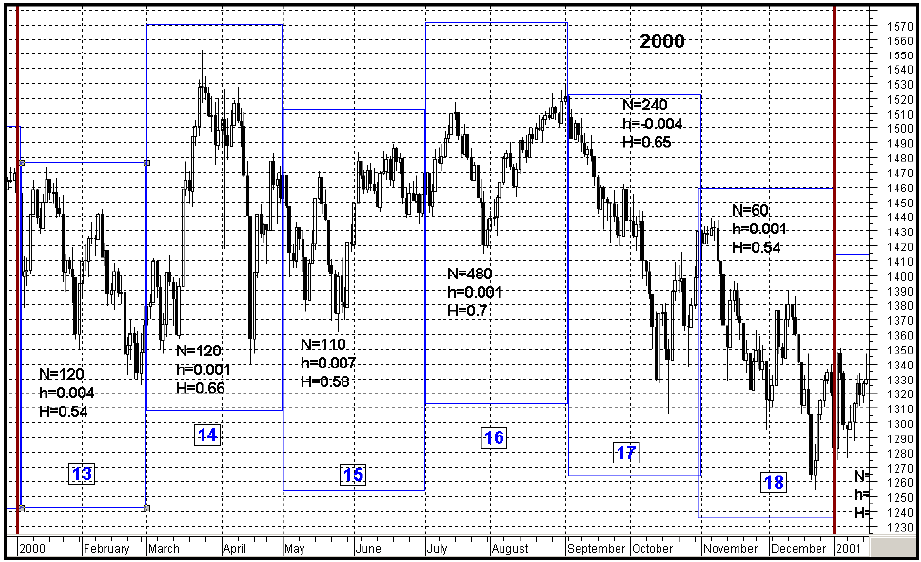

Згідно з правилом № 2 зміна знака І і високе значення І дають сигнал до покупки в кінці жовтня по 1342,44. 12.11-12.1999г. N = 230, І = 0,005, І = 0,58. Утримуємо позицію. 13.01-02.2000г. N = 120, І = 0,004, І = 0,54.

Незважаючи на непогані фундаментальні фактори ринок в «випадкової» фазі. Чи не ризикуємо і продаємо актив за 1366,42. 14.03-04.2000г. N = 120, І = 0,001, І = 0,66. Хаотичний ринок. Без позицій. 15.05-06.2000г. N = 110, І = 0,007, І = 0,58.

Сильні економічні фактори, але трохи слабкий настрій натовпу. Тим не менш, відкриваємо позицію з 1454,6.

16.07-08.2000г. N = 480, 1і = 0,001, Н = 0,7.

Хаотичний ринок. Закриваємо позицію. Продаж по 1520,77. 17.09-10.2000г. N = 240, 1і = -0,004, Н = 0,65.

Фаза близька до когерентному ведмежому ринку. Без позицій.

18.11-12.2000г. N = 60, 1і = 0,004, Н = 0,54.

Фаза «Випадкового блукання». Без позицій.

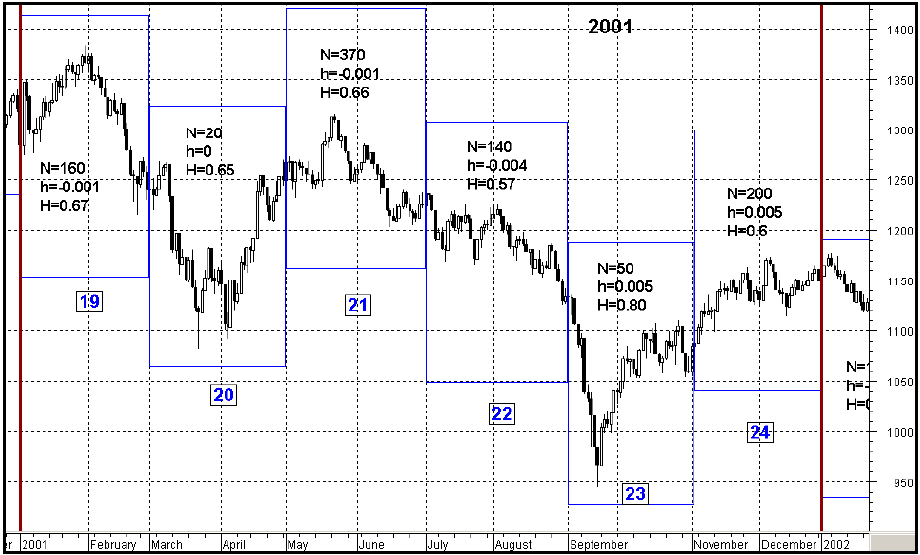

19.01-02.2001, N = 160, 1і = -0,001, Н = 0,67.

Хаотичний ринок. Без позицій.

20.03-04.2001, N = 20, 1і = 0, Н = 0,65.

Хаотичний ринок. Без позицій.

21.05-06.2001, N = 370, 1і = -0,001, Н = 0,66.

Хаотичний ринок. Без позицій

22.07-08.2001, N = 140, 1і = -0,004, Н = 0,57.

Перехідний ринок. Без позицій.

23.09-10.2001, N = 50, 1і = 0,005, Н = 0,8.

Хороші фундаментальні дані, накладені на групове поведе ня натовпу, викликали розворот ведмежого ринку. Купівля по 1084,10.

24.11-12.2001, N = 200, п = 0,005, Н = 0,6.

Утримуємо позицію.

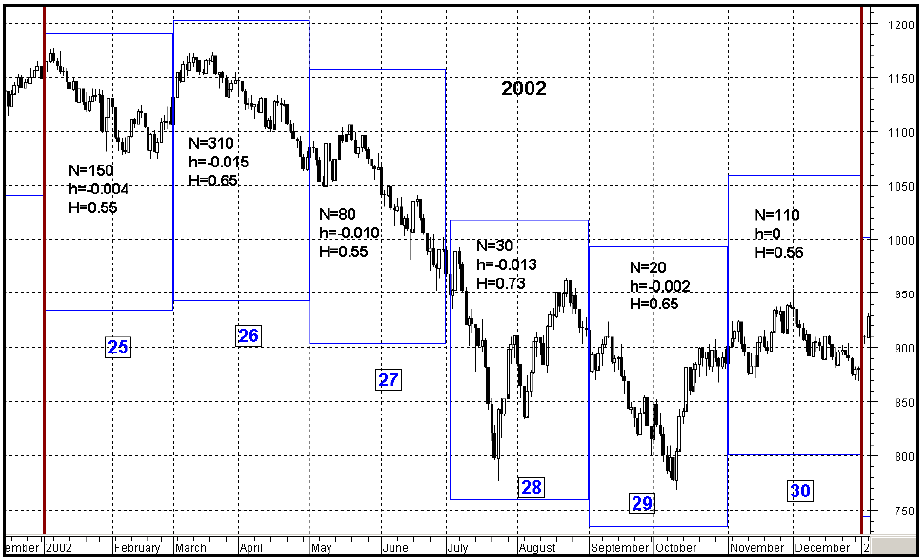

25. 01-02.2002, N = 150, п = -0,004, Н = 0,55.

Перехідний ринок, високе п і Н нестійке близько 0.55.

Продаж 1106,73.

31.01-02.2003, N = 260, п = -0,001, Н = 0,67. Хаотичний ринок. Без позицій

26.03-04.2002, N = 310, п = -0,015, Н = 0,65. Когерентний ведмежий ринок. Без позицій. 27.05-06.2002, N = 80, п = -0,010, Н = 0,55. Когерентний ведмежий ринок. Без позицій. 28.07-08.2002, N = 30, п = -0,013, Н = 0,73. Когерентний ведмежий ринок. Без позицій. 29.09-10.2002, N = 20, п = -0,002, Н = 0,65. Когерентний ведмежий ринок. Без позицій. 30.11-12.2002, N = 110, п = 0, Н = 0,56. Перехідний ринок. Без позицій.

32.03-04.2003, N = 120, п = 0,002, Н = 0,61. Купівля по 916,92.

33.05-06.2003, N = 230, Ь = 0,001, Н = 0,63.

Хаотичний ринок. Продаж по 976,23.

34.07-08.2003, N = 320, п = 0,005, Н = 0,63.

Купівля по 1008,01.

35.09-10.2003, N = 270, Н = 0,004, Н = 0,58.

Утримуємо позицію.

36.11-12.2003, N = 270, п = 0,003, Н = 0,57.

Продаж по 1111,92.

37.01-02.2004, N = 480, 1і = 0,001, Н = 0,53.

Фаза випадкового блукання. Без позицій

38. 03-04.2004, N = 480, 1і = 0,004, Н = 0,63.

Купівля по 1107,3

39.05-06.2004, N = 350, Ь = 0, Н = 0,6.

Ринок подібний хаотичного. Продаж по 1140,84.

Отже, в результаті торгівлі за період з лютого 1998 по червень 2004 індекс БР500 зріс з 1049,34 до 1140,84 (на 91,55 одиниць значень індексу, що може бути прибутком, отриманої зі стратегії «купуй і тримай» за цей період). За цей же період торгівля по системі з урахуванням фази ринку за рахунок спроби уникнення випадкових і хаотичних ринків, тобто з мен шим ризиком, дала накопичену прибуток 533,69 одиниць індексу (таблиця

3.3).

Всього було скоєно 8 угод, всі з них виявилися прибутковими, скоріше всього, це просто наслідок малої кількості угод.

Таблиця 3.3 Результат торгівлі по стратегії уникнення хаотичних і випадкових фаз ринку

№ угоди Періоди торгівлі Ціна купівлі Ціна продажу Прибуток / збиток Накопичена прибуток

1 2-3 1049,34 1133,84 +84,5 84,50

2 5-7 1098,67 1238,33 +139,66 224,16

3 11-13 1342,44 1366,42 +23,98 248,14

4 15-16 1454,60 1520,77 +66,17 314,31

5 23-25 1084,10 1106,72 +22,62 336,93

6 32-33 916,92 976,23 +59,31 396,24

7 34-36 1008,01 1111,92 +103,91 500,15

8 38-39 1107,30 1140,84 +33,54 533,69

Для оцінки ризику ми використовували коефіцієнт коливання залишків ряду після виділення лінійної регресії, побудованої по кожному з 39 проміжків. Для цього обчислювалася залишкова сума квадратів за сле такою формулою:

Я2ост = ± (/ (*, -)-У) 2, (3.20)

де п - число днів в кожному періоді; у {- ціна закриття індексу I-го дня; у (х {) - значення ціни закриття I-го дня, побудоване за рівнянням

регресії.

З таблиці 3.4 видно, що середнє значення залишкової суми квадра тів в період торгівлі 10693, а середнє значення цього показника в осталь ні періоди одно 30124,82. Це показує, що ризики торгівлі по даній системі істотно нижче ризиків пасивного управління стратегії котрі три тельного володіння активом.

|

|

Дата добавления: 2014-11-18; Просмотров: 337; Нарушение авторских прав?; Мы поможем в написании вашей работы!