КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

План рахунків бухгалтерського обліку

|

|

|

|

Для єдності змісту економічної інформації про активи, зобов'язання і капітал, а також для правильної і чіткої побудови і організації бухгалтерського обліку необхідні систематизований перелік і конкретна характеристика кожного рахунку. Таким важливим нормативним документом, що регламентує єдність методології бухгалтерського обліку, є План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом МФУ від 30 листопада 1999 року. Він є обов'язковим для всіх підприємств і організацій України (окрім банків і бюджетних установ).

План рахунків – це систематизований перелік рахунків, що визначає організацію всієї системи бухгалтерського обліку на підприємстві з метою отримання інформації для управління і контролю.

План рахунків розроблений на основі класифікації рахунків за їх економічним змісту, згідно якої всі рахунки згруповані в 9 класів (балансові рахунки). В окремий клас виділені забалансові рахунки.

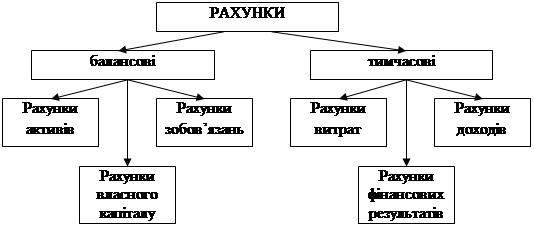

В основі побудови Плану рахунків лежить дворядна система, яка передбачає виділення двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку. Згідно з цим, усі рахунки чітко поділяють на балансові та тимчасові, що подано на рис.5.

|

Рис.5. Схема дворядної системи плану рахунків

Балансові рахунки охоплюють такі класи:

Клас 1. Необоротні активи.

Клас 2. Запаси.

Клас 3. Кошти, розрахунки та інші активи.

Клас 4. Власний капітал та забезпечення зобов’язань.

Клас 5. Довгострокові зобов’язання.

Клас 6. Поточні зобов’язання.

Тимчасові рахунки охоплюють такі класи:

Клас 7. Доходи і результати діяльності.

Клас 8. Витрати діяльності за елементами.

Клас 9. Витрати за видами діяльності.

Рахунки 1-го, 2-го і 3-го класів – рахунки для обліку господарських засобів і процесів. Їх залишки є статтями активу балансу. Рахунки 4-го, 5-го і 6-го класів – рахунки пасивів. Їх залишки відображуються в пасиві балансу. Рахунки 7-го, 8-го і 9-го класів – тимчасові (номінальні) рахунки. Вони використовуються для обліку витрат, доходів і фінансових результатів. Їх залишки в балансі не відображуються, а використовуються для складання “Звіту про фінансові результати” (Ф№2)

Підприємства можуть одночасно використовувати рахунки класу 8 і 9. Це дозволить отримати інформацію про витрати за елементами (для Ф№2) і перегрупувати ці витрати за видами діяльності і центром відповідальності.

Малі підприємства можуть не використовувати для обліку витрат рахун ки класу 9, а тільки рахунки класу 8, залишки яких, як і залишки рахунків класу 7 (Доходи), списуються в кінці звітного періоду на рахунок 79 “Фінансові результати”.

У Плані рахунків використовується децимальная система нумерації (кодування) рахунків, де кожна цифра визначає відповідну складову: клас, синтетичний рахунок, субрахунок.

Наприклад, код 103 означає: 1 – клас “Необоротні активи”, 0 – синтетичний рахунок “Основні засоби”; 3 – субрахунок “Будівлі і споруди”;

код 201 означає: 2 – клас “Запаси”;

0 – синтетичний рахунок;

1 – субрахунок “Сировина і матеріали”.

Призначення та порядок використання рахунків, їх економічний зміст надано в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій.

План рахунків наведено в Додатку А.

Питання для самоконтролю:

1. Для чого призначені рахунки бухгалтерського обліку?

2. Які принципи побудови рахунків бухгалтерського обліку?

3. Дайте визначення Плану рахунків бухгалтерського обліку?

4. Як поділяються балансові рахунки за своїм економічним призначенням та змістом?

5. Назвіть групи рахунків за призначенням та структурою.

6. Які підгрупи регулюючих рахунків і яке іїх призначення?

7. Для чого призначені операційні рахунки? Їх види і характеристика?

8. Які операції здійснюються на збирально-розподільчому рахунку 91 і який порядок його списання?

9. Яка структура Плану рахунків бухгалтерського обліку?

10. Для чого призначені співставляючі рахунки? Дайте їм характеристику.

11. На які класи поділяється План рахунків бухгалтерського обліку?

12. Які класи Плану рахунків є активними, а які - пасивними?

13. Що відображається на рахунках класів 1,2,3?

14. Яку інформацію відображають рахунки класів 4, 5, 6?

15. Які рахунки є тимчасовими?

16. На яких підприємствах і з якою метою використовують рахунки класу 8?

17. Які підприємства ведуть рахунки класу 9?

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 774; Нарушение авторских прав?; Мы поможем в написании вашей работы!