КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы бухгалтерского учета, используемые в Украине

|

|

|

|

Учетные регистры, их классификация и значение в бухгалтерском учете. Способы выявления и исправления ошибок.

Документирование – первый этап учетного процесса.

4.1. Документирование – первый этап учетного процесса.

Бухгалтерский учет активов, обязательств и хозяйственных операций осуществляется способом двойной записи в соответствии с Планом счетов бухгалтерского учета.

Основанием для записи в учетных регистрах являются первичные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после ее окончания.

По своей сути, документы – носители первичной учетной информации, которые используются для текущего и последующего контроля, планирования, анализа и принятия необходимых решений в управлении предприятием.

Для правильной организации бухгалтерского учета и своевременного отражения хозяйственных операций на счетах необходимо строго соблюдать определенные требования по составлению документов, формы которых утверждаются Министерством финансов Украины и Минстата Украины.

Показатели, которые характеризуют хозяйственные операции, фиксируются в документе и придают ему юридической силы, называются “реквизитами”.

Обязательными реквизитами документов являются:

– наименование документа;

– дата и место составления;

– наименование предприятия-составителя документа;

– содержание хозяйственной операции (в натуральном и стоимостном выражении);

– подписи лиц, ответственных за осуществление операций и правильность оформления документов.

Большое разнообразие применяемых документов и особенности их использования в хозяйственном процессе вызывают необходимость их классификации.

|

|

|

В зависимости от назначения документы делятся на распорядительные оправдательные, комбинированные и документы бухгалтерского оформления.

По способу охвата операций документы делятся на разовые и накопительные. Разовые документы используются для отражения одной или нескольких однородных операций. К ним относятся: кассовые ордера, накладные, калькуляции и др. Основная особенность разовых документов состоит в том, что сразу после составления они используются для бухгалтерских записей по счетам.

Накопительные документы используются для регистрации и накапливания однородных хозяйственных операций, совершаемых в разное время и в течение определенного периода (за неделю, декаду, месяц). По истечении срока накопительный документ окончательно оформляется и передается в бухгалтерию, где служит основанием для бухгалтерских записей по счетам. Практическое значение применения накопительных документов заключается в том, что они значительно сокращают количество выписываемых разовых документов по операциям, многократно совершаемым в течение месяца. Применение накопительных документов способствует также упрощению и ускорению счетной работы.

К накопительным документам относятся авансовые отчеты, лимитно-заборные карты, всевозможные накопительные ведомости, отчеты материально-ответственных лиц и т.п.

Таким образом, документирование хозяйственных операций представляет собой основу технологии учетного процесса и начальный этап формирования учетной информации, достоверность и качество которой в значительной степени зависит от отбора форм первичных документов.

Важнейшим условием в отборе документов являются унификация и стандартизация документов.

Унификация документов – это более широкое приспособление первичных документов для оформления однотипных операций во всех отраслях народного хозяйства. Стандартизация документов – это установление единых стандартных форм первичных документов с определенным расположением граф (реквизитов). И унификация, и стандартизация документов способствует совершенствованию учетного процесса, упрощают и ускоряют процесс заполнения и обработки первичных документов, создают основу для автоматизации учета.

|

|

|

4.2. Учетные регистры, их классификация и значение в бухгалтерском учете. Способы выявления и исправления ошибок.

Все сведения о хозяйственных операциях, отраженные в первичных документах, группируются по экономическому содержанию и регистрируются в учетных регистрах. Это второй этап учетного процесса, который называют учетной регистрацией.

Учетные регистры – это таблицы специальной формы, в которых осуществляют систематизированные записи по счетам бухгалтерского учета на основе данных первичных носителей.

Данные учетных регистров используют для составления бухгалтерской отчетности, проведения аудита и анализа хозяйственной деятельности предприятия.

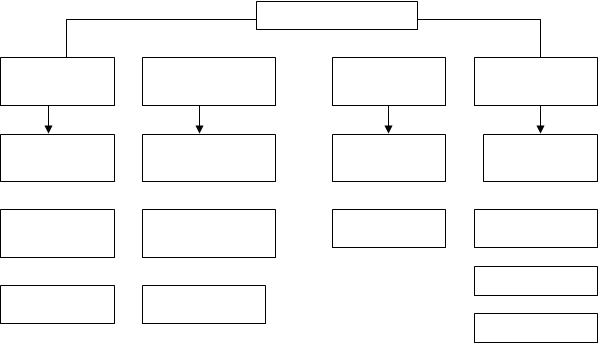

В бухгалтерском учете используются разные по форме, содержанию и способу отражения информации учетные регистры (рис.).

Учетные регистры

По внешнему По видам бухгал- По объему По построению

виду терских записей содержания

Бухгалтерские Хронологи- Синтетические Односторонние

книги ческие

Бухгалтерские Системати- Аналитические Двухсторонние

карточки ческие

Многографные

Свободные Комбиниро-

листы ванные

Шахматные

Рис. Классификация регистров бухгалтерского учета.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 890; Нарушение авторских прав?; Мы поможем в написании вашей работы!