КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция. 3 страница. 1 кесте - Кәсіпорынның энергетикалық балансы Энергия түрі Жылдық қажеттілік Өндіріс көзі

1 к есте - Кәсіпорынның энергетикалық балансы

| Энергия түрі | Жылдық қажеттілік | Өндіріс көзі | |

| өз өндірісі сырттан алынған | |||

| Электр энергиясы | 100 млн кВт*сағ | - | 100 млн кВт*сағ |

| Жылу энергиясы | 32 Гкал | 12Гкал | 20Гкал |

| Су | 100000 мЗ | 80000 мЗ | 20000 мЗ |

Энергетикалық кәсіпорында қазандық, пештік отын балансы, жылу балансы жасалады, құрылады.

Өзін өзі бақылауға арналған сұрақтар:

1 Энергетикалық баланс белгілері

2 Кәсіпорынның энергетикалық балансы

3 Кәсіпорынның энергетикалық аудиті.

4 Өндірістегі энергияны тұтынудың тапсырмаларын нормалау және оның мағынасы.

5 Кәсіпорынның энергетикалық балансының формалары мен мазмұны.

Әдебиеттер:

1. Е.М. Шабалин. Финансы энергетики. Учебник. М.Высшая школа. 2006

2. Котлер Ф. Основы маркетинга. М.Экономика. 2007г.

3. Ержанов С.И. Сала экономикасы: оқу құралы.- Алматы: АЭжБИ6 2005.

4. Ускенов М., Мархаева Б.А., Абилгазиева Ж.Е. Шаруашылық қызметтерін талдау. Оқу құралы. Шымкент. «Нұрлы бейне». 2007. 156 б.

5. Экономика и управление в энергетике: Учебное пособие по ред. Н.Н. Кожевникова.-М.: Изд.Центр «Академия». 2006г.

6. Экономика электроэнергетики: рыночная политика: Сб./Отв.ред.Э.Хоуп и др. Сибирское отделение Российской академии наук, 2006г.

7. О.Лукша, П.Сушков, А. Яновский. Центр коммерциализации технологий - организационное развитие: как создать, руководить, организовать мониторинг и оценку деятельности. Проект Europeaid «Наука и коммерциализация технологий», 2006.

8. Инновационный проект: подготовка для инвестирования/К.А. Хомкин. – М.: Издательство «Дело» АНХ, 2010. - 120 с.

9. Есиркепова А.М., Исаева Г.К., Ускенов М.К. Коммерциаландыру және бизнес-жоспарлау. ЖОО экономикалық, техникалық және ауылшаруашылық мамандықтары студенттеріне СӨЖ жүргізуге арналған әдістемелік нұсқау. М.Әуезов ат. ОҚМУ баспасы. Шымкент. 2012. 15 б.

Тақырып: Электр және жылу энергиясын есепке алу

1 Кәсіпорынның өнімін шығару жоспарының әдістері. Кәсіпорында энергияны тұтынуды жоспарлау әдістері.

2 Энергетикалық шаруашылықта және кәсіпорында еңбек, материалдық және қаржы шығындарын жоспарлау.

1 Кәсіпорынның өнімін шығару жоспарының әдістері. Кәсіпорында энергияны тұтынуды жоспарлау әдістері.

Жоспарлау өндірісті басқарудың негізгі функциясының бірі және шаруашылық жүйені қалыптастыру мен реттеуде экономикалық әдіс маңызды орын алады. Жоспарлаудың мақсаты кәсіпорынды дамыту келешек бағдарламалары мен болжамдарын, ағымдағы және күнделікті жоспарларды жасау және түзетіп отыру болып табылады.

Жоспарлау кәсіпорын қызметінің жоспары мен бағдарламаларын жасау бірнеше тізбектелген кезеңдерді қарастырады. Ол кәсіпорынның белгілі бір қызмет түрінің жоспарын жасаудың мақсаттарын және міндеттерін анықтау; мәліметтерді жинау және экономикалық сараптау жолымен кәсіпорын шаруашылығының бүгінгі күйін бағалау; қойылған мақсаттар мен міндеттерді орындаудың стратегиялық көрсеткіштері мен тапсырмаларын жасау; нақты берілген жұмыстар белігі. жұмыс орны мен орындалу мерзімі бойынша нақтылау және байланыстыру; жасалған жоспарлардың экономикалық тиімділігін бағалау.

Өндірісті жоспарлаудың ең маңызды тұсы жоспардың орындалуын қадағалау және жоспарланған тапсырманы орындау кезіндегі қызметтің күйін бағалау болып табылады. Бұл теріс әсер беретін мәселелерді мезгілінде білуге және жоспарды түзетуге мүмкіндік береді. Түзету жоспардың теріс нәтижелілігін көрсетпейді. Күрделі өндірістік қатынастарда кәсіпорындар сыртқы факторларға байланысты болатын болжанбаған кедергілерге тап болуы мүмкін, мысалы өнімді жеткізушілер мен тұтынушылардың, сыртқы инвесторлардың, банктердің және т.б. келісілген міндеттерінің орындалмаулары жатады. Сондықтан пайда болған мәселелерді және кемшіліктерді дер кезінде анықтау және жою жоспардың нақты орындалуына мүмкіндік береді.

Жоспарды жасау кезінде ғылыми негізделген жоспарлау әдістері қолданылады: баланстық, нормативтік, техника-экономикалық есептеулерді болжамдау әдістері. Олардың әрқайсысын қолдану белгілі бір нақты салада тиімді болады, бірақ кәсіпорында оларды жасау кезінде жоспарлаудың тиімділігін қамтамасыз ететін осы барлық әдістер қолданылады.

2 Энергетикалық шаруашылықта және кәсіпорында еңбек, материалдық және қаржы шығындарын жоспарлау.

Баланстық әдістің мәні өндірістің әртүрлі қажеттіліктерін (шикізатқа. материалға, ақшаға және т.б.), яғни осы қажеттіліктерді қанағаттандыратын ресурстар мен көздермен байланыстыру болып табылады. Материалдық, еңбек, ақша (қаржы) баланстары болып бөлінеді. Энергетикалық кәсіпорындарда олардың барлығы қолданылады. Баланстық әдіс кәсіпорын жұмысының сандық көрсеткіштерін жасаған кезде - кәсіпорын өнімін қоғамның сұранысына және өнімді өндіру көлемін сәйкестендіру; қаржылық жоспарды жасағанда; еңбек пен материалдық ресурстармен қамтамасыз ету жоспарын жасау кезінде кәсіпорынның кіріс пен шығыс балансын жасаған кезде тиімді болады.

Өндірістің әртүрлі ресурстар түріне қажеттілігін нормативтік және техника-экономикалық есептеулер әдістері жиі қолданылады. Жоспарлаудың нормативтік әдісі қажеттіліктердің ғылыми негізделген нормалар мен

нормативтерді орнату арқылы жүзеге асады. Материалдық шығындарды ( отын шығынының, электр энергиясының нормасы, өнім немесе жұмыс бірлігіне қажетті шикізат және материалдар), жұмыс күшін (өндіру нормасы, өндіру уақыты), қаржылық шығындардын кейбір түрлерін (айналым қаражаттарының түрлері бойынша нормативтер және т.б.) жоспарлаған кезде қолданылады.

Техника-экономикалық есептеулер әдісі жұмыстың көлемі мен сапасының бірі-біріне тәуелді болатын көрсеткіштерін жасаған кезде, көп нұсқалық шешімдерді жоспарлауларды экономикалық бағалау кезінде ыңғайлы болады.

Болжау әдісі болашаққа арналған стратегиялық жоспарларды жасау кезінде қолданады, сондай-ақ қазіргі заманғы тұрақсыз экономикалық қатынастарды өзекті және ағымдағы жылға дәстүрлі әдістермен анықтауға болмайтын көрсеткіштерді жоспарлауға болады. Оларға өнімге қажеттілік нарык құрылымына, бәсекеге, және бір қатар сыртқы факторларға тәуелді болатын кәсіпорындардың өндіріс көлемін жоспарлау мәселелерін жатқызуға болады. Бұл жағдайда жұмыстың экономикалық көрсеткіштерінің жоспар-болжамдары маркетингтік зерттеулер, өткен жылдар нәтижелерін талдау, сол кәсіпорынның өнімін соңғы тұтынушыларын арттыру болашағын талдау ішінде жасалады. Болжау құралы ретінде ықтималдықтар теориясы, математикалық статистика әдістері қолданылады. Алайда болжау эрқашан дал нэтижелерді көрсетпейді, дегенмен кең көлемде жинақталған мәліметтер мен қазіргі заманғы математикалык аппараттармен есептеу болжау нәтижелерінің дәлділігін жоғарлатады.

Барлық жоспарлау әдістерінің ішінде экономикалық-математикалык модельдерді және есептеу техникаларын қолданатын есептемелерді қолдану тиімдірек деп есептеледі.

Өндірістік салаларда және олардың кәсіпорындарындағы жасалатын жоспарлар әртүрлі сипаттарына байланысты жіктеледі. Орындау мерзімі бойынша оларды төмендегідей бөлуге болады:

- стратегиялық, 5 жылдан жоғары мерзімге жасалады және кәсіпорынның шаруашылық қызметінің жалпы бағыттары мен оның әртүрл і жағын даму екпінін аныктайды;

- ұзақ мерзімдік, әдеттегінше 3-5 жылға жасалады және өндірісті дамытудың негізгі бағыттарынан және осы бағыттар бойынша топтамаланған көрсеткіштерден тұрады. Ұзақ мерзімдік жоспарларда өнімді өндірудің, жұмыстың, қызметтің топтамалық көрсеткіштері, қаржылық ресурстардың көздері мен мөлшері, еңбек ресурстарын жасақтау, өндіріс шығындары, өндірісті жаңарту мен дамыту бағдарламаларының негізгі бағыттары мен қаржыландыру көздері қарастырылады;

5 орта мерзімдік жоспарлар, 3 жылға дейінгі мерзімге жасалады. Стратегиялық және ұзақ мерзімдік жоспарларда орнатылған барлыкқ топтамалық көрсеткіштер мұнда әр жыл бойынша нақтыланады;

6 агымдагы немесе жылдық жоспарлар жыл ширегіне бөлінген және бір-біріне байланысқандығын көрсететін кәсіпорынның барлық қызмет түрлері бойынша жұмыстарының көрсеткіпітері кіреді. Ағымдағы жоспарда ұзақ мерзімдегі жоспарлар нақтыланады және кәсіпорын қызметінде пайда болгған өзгерістерге байланысты түзегіліп отырады;

7 оперативтік жоспарлар бір ауысымға, декадаға, айға және жыл ширегіне косіпорын жұмысын жоспарлауды қарастырады. Оперативті-күнтізбелік жоспарларды жасау қажеттілігі көп профилді өндірісі бар кәсіпорындар үшін өте манызды орын алады.

Өзінің өндірістік, функциялық белгіленуіне байланысты жоспарлар негізгі өндіріс, көмекші өндіріс, кәсіпорынның коммерциялык қызметінің жоспарлары болып бөлінеді. Сонымен қатар арнайы бағыттағы жоспарларды айтуға болады: инвестициялық жоспарлар-жобалар, маркетинг жоспары, кадрлармен қамтамасыз ету және оларды әлеуметтік қорғалуы және басқалар бойынша жоспарлар.

Әрбір жоспардың мазмұнында, әсіресе, орта мерзімдік және ағымдағы жоспарларда келесідегідей негізгі бөлімдер болады:

8 өндірістің көлемі мен сапасының жоспары қызмет түрлері бойынша жұмыстың негізгі көлемдік және сапалық көрсеткіштерін жасау кіреді;

9 еңбек жоспары еңбек ресурстарымен қамтылуы, еңбек ақыны ұйымдастыру, еңбекті ғылыми ұйымдастыру әдістерін енгізу, еңбек ресурстарын пайдаланудың тиімділігін бағалау көрсеткіштерін жасау жатады;

10 ағымдағы шығындар немесе шығындар сметасының жоспарына шығындардың барлық элемснттері, өнімнің, жұмыстың, қызметтің жоспарланған өзіндік құнын қалыптастыру жатады;

11 қаржылық жоспар: онда табыс және пайда сияқты қаржылық көрсеткіштер анықталады, өндірісті дамыту шығындарын жабуға қажетті көздерді, негізгі қорларды сатып алу, олардың күрделі жөндеулері, сондай-ақ жұмыскерлердің әлеуметтік қамтылуы қарастырылады.

Жоспалар жүйесінде бизнес-жоспар ерекше орын алады. Ол қайтадан құрылып жатқан немесе қызмет жасап жатқан кәсіпорында жаңа кызмет түрін қалыптастыру кезінде, сондай-ақ жеке және ішкі өндірістік инвестициялық жоспар-жобаларды қалыптастыру кезінде жасалады.

Бизнес-жоспардың мазмұнына келесідегідей бөлімдер кіреді:

12 қайтадан құрылып жатқан немесе қызмет жасап жатқан кәсіпорында жаңа қызмет түрінін сипаттамалары;

13 өнімнің сипаттамасы, оның ерекшелігі және сапасы;

14 өнімді өткізу нарығын талдау;

15 бәсекелестерді бағалау;

16 маркетинг жоспары;

17 өндірістік жоспар;

- ұйымдастыру жоспары;

- қаржылык жоспар.

Бизнес-жоспарды толығымен жасап шығу жоспарлау саласында тек экономикалык білімді қажет етіп қоймай, сондай-ақ жоспарланып отырған өндірістің технологиясын және кәсіпорын жұмыс жасайтын сытқы экономикалық қатынастарды жақсы меңгеру керек. Қазіргі заманғы кәсіпорындар өзінің негізгі өндірісімен қатар қызметінің көмекші және коммерциялық әртүрлі жақтарын дамытады. Бұл энергетикалық кәсіпорындарға да тән нәрсе. Олардың құрамына өнім өндіру бойынша, халыққа немесе басқа кәсіпорындарға қосымша қызметтер көрсету бойынша коммерциялык және өндірістік құрылымдар кіреді. Сондықтан осы бөлімдер тиімді жұмыс істеу үшін олардың қызметін осы жасалған бизнес-жоспарлар негізінде реттеп отыру керек. Ол тіпті ұсақ коммерциялық құрылым құрған кезде де маңызды болып табылады.

Бизнес-жоспарды жасау осы саланың мамандарымен жасалуы қажет және бұл кәсіпорынға көмекші өндірісті қалыптастырудың қажеттілігі жайлы және оның маңыздылығын, экономикалық тиімділігін бағалауға мүмкіндік береді.

Өзін өзі бақылауға арналған сұрақтар:

1 Кәсіпорынның өнімін шығару жоспарының әдістері.

2 Кәсіпорында энергияны тұтынуды жоспарлау әдістері.

3 Энергетикалық шаруашылықта және кәсіпорында еңбек шығындарын жоспарлау.

4 Материалдық және қаржы шығындарын жоспарлау.

Әдебиеттер:

1 Е.М. Шабалин. Финансы энергетики. Учебник. М.Высшая школа. 2006

2 Котлер Ф. Основы маркетинга. М.Экономика. 2007г.

3 Ержанов С.И. Сала экономикасы: оқу құралы.- Алматы: АЭжБИ6 2005.

4 Ускенов М., Мархаева Б.А., Абилгазиева Ж.Е. Шаруашылық қызметтерін талдау. Оқу құралы. Шымкент. «Нұрлы бейне». 2007. 156 б.

5 Экономика и управление в энергетике: Учебное пособие по ред. Н.Н. Кожевникова.-М.: Изд.Центр «Академия». 2006г.

6 Экономика электроэнергетики: рыночная политика: Сб./Отв.ред.Э.Хоуп и др. Сибирское отделение Российской академии наук, 2006г.

7 О.Лукша, П.Сушков, А. Яновский. Центр коммерциализации технологий - организационное развитие: как создать, руководить, организовать мониторинг и оценку деятельности. Проект Europeaid «Наука и коммерциализация технологий», 2006.

8 Инновационный проект: подготовка для инвестирования/К.А. Хомкин. – М.: Издательство «Дело» АНХ, 2010. - 120 с.

9 Есиркепова А.М., Исаева Г.К., Ускенов М.К. Коммерциаландыру және бизнес-жоспарлау. ЖОО экономикалық, техникалық және ауылшаруашылық мамандықтары студенттеріне СӨЖ жүргізуге арналған әдістемелік нұсқау. М.Әуезов ат. ОҚМУ баспасы. Шымкент. 2012. 15 б.

Тақырып: Энергетикалық кәсіпорынды басқару.

1 Энергетикада басқарудың мақсаты және функциялары. Энергетикалық шаруашылықты басқарудың сұлбасы және ұйымдасу құрылысы.

2Кәсіпорын энергетикалық шаруашылығын басқарудың ерекшеліктері.

3 Басқарудың классификациялық әдістері – ұйымшылдық, реттеушілік, әкімшілді – құқықтық, экономикалық, моральді – тәрбиелік басқарулар. Басқару құрылымына қойылатын талаптар.

1 Энергетикада басқарудың мақсаты және функциялары. Энергетикалық шаруашылықты басқарудың сұлбасы және ұйымдасу құрылысы.

Басқару белгілі бір мақсатқа жету үшін барынша аз шығын жұмсай отырып нақты басқару нысанына әсер ету жүйесін көрсетеді. Басқару кең мағынаны білдіреді өйткені ол басқару нысанына, мақсаттарға, басқару міндеттеріне және басқалар бірқатар факторларға байланысты болады. Экономикалық көзқараста басқару еңбек, материалдық және қаржылық ресурстарды басқаратын қызмет түрі ретінде қызықтырады. Сондықтан басқаруды (менеджментті) қогамдың өндірісті реттеу жуйесінің қалыптасуы мен жұмыс жасауын оқып зерттейтін гылым ретінде қарастырылады.

Өндірісті басқару кадрларды, өндіріс техникасы мен технологиясын басқару, материалдық-техникалық қамтамасыз етуді ұйымдастыру, өнімді өткізудің нарығын маркетингтік зерттеу, кәсіпорынның және саланың қызметтерін қаржылық-экономикалық реттеулер: шығындарын, өнімнің өзіндік құнын, кірістерін, пайдасын, өндірістің рентабелділік деңгейін реттеулер кіреді. Сонымен өндірісті баскарудың негізгі міндеті аз шығынмен тиімді нәтижелерге жету үшін тұтас қоғамдык-өндірістік жүйені құрау болып табылады.

Өндірісті басқару басқарушы мен басқарылатын жүйелердің өзара қарым-қатынасының күрделі жүйесін көрсетеді. Басқарушы жүйе деп өндірістік көмегін белгілі бір аспектілерін жетекшілік және реттеу міндсттері (өндіріс технологиясын реттеу және кәсіпорынның қаржылық ресурстарын бөлу мен пайдалану, кадрлық саясатты қалыптастыру және басқалар бойынша басқару шешімдері жасау және қабыддау) кіретін өндірістің функциялық бөлімшелері деп түсіну керек.

Басқарылатын жүйе (басқару нысаны) басқарушы жүйемен жасалған басқару шешімдерін орындайтын және жүзеге асыратын өндірістік бөлімшелер немесе адамдар топтары болып табылады. Ортаңгы деңгейдегі басшылар кейде басқарушы немесе басқарылатын жүйеге де жатқызуға болады. Мысалы бригадир бригда мүшелері тарапынан басқарушы жүйеге кіреді екінші жағынан сол цехта немесе бөлімшеде істейтін бригада сол жердің мастеріне немесе инженеріне басқарылатын жүйе болады. Сонымен өндірісті басқару үрдісі басқарушы мен басқарылатын жүйелердің өзара қарым-қатынасуының күрделі механизм екенін көрсетеді. Сондықтан механизм нақгы жұмыс істеу үшін анықталған қағидалар болуы керек.

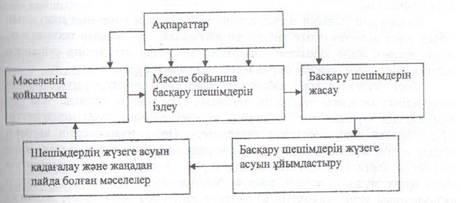

Өндірісті басқару мәселелерін кезең кезеңмен шешудің тұйықталған цикл екендігін көрсетеді. Өндіріс үрдісінде өндіріс технологиясы саласында, технологиялық және экономикалық аспектілері бойынша өндірістік ұжымның өзара қарым-қатынасы, қаржы, өндірісті материалдық-техникалық қамтамасыз ету, өнімді өткізу және басқа салаларындағы мәселелер ұдайы пайда болып отырады. Өндірістік жүйенің барлық бөлімшелер қызметтерінің күйі жайлы мәліметтер басқару мәселерін аныктаудың негізі болып табылады. Өндірістік жүйенің барлық бөлімшелер қызметтерінің күйі жайлы мәліметтердің толық болмауы жұмыстағы кемшіліктерді уақытыңда аныктауға және оларды жою үшін уақытында шешім қабылдауға мүмкіндік бермейді. Міне сондықтан қазіргі заманғы өндірісті басқару компьютерлік твхнологияларға негізделген, жетілген ақпараттық жүйелерді талап етеді. Өндірістік маселелерді жасау мен оны жүзеге асырудың басқару циклі 2-ші суретте келтірілді.

2 Сурет - Басқару шешімдерін жасау мен өткізудің циклі

Өндірісті басқарудың механизмі өзара байланысқан принциптер, әдістер және басқару функциялары және сондай-ақ өндірісті басқарудың құрылымдық жүйелерінен тұрады. 9.2 Басқарудың негізгі функциялары

Басқару үрдісі ортақ немесе дербес сипаттағы белгілі бір функциялармен жүзеге асады. Басқарудың негізгі функцияларына жоспарлау, ұйымдастыру, еңбекке ынталандыру, реттеу және қадағалау жатады.

Жоспарлау басқару шешімін дайындар үрдісін көрсетеді және ол басқарудың мақсаттары мен міндеттерін анықтау, оларды шешудің жолдарын қалыптастыру кіреді. Бұл функция кәсіпорынның шаруашылық қызметтерінің барлық салаларында: өндірісті, еңбек ресурстарын, материалдық –техникалық қамтамасыз етуді, қаржыны және басқаларды басқаруда жүзеге асады.

Басқарудың ұйымдастыру функциясы өндірісті басқарудың құрылымын, құрылымдық бөлімдердің арасындағы қатынасты, басқарушы N•11 баскарьшатын жүйенің арасындағы езара қарым-қатынастарды анықтайды. Ол басқару органдарының функциялық міндетгерін бөлуді, олардың басқару шешімдері үшін жауапкершіліктерін қалыптастырады.

Еңбекке ынталандыру шаруашылық қызметке қызығушылығын, еңбекке құлшына кірісу ынтасын, кәсіпорын өміріне белсене араласуын қамтамасыз етеді. Ол жұмыскерлерді материалдық және моральды ынталандыру арқылы жүзеге асады.

Реттеу басқару жүйесіндегі мүмкін болатын ауытқуларды (басқару

құрылымдарының элементтері арасындағы қатынастарда, басқару

шешімдерін жүзеге асыру кезінде, басқару қағидалары бұзылған кезде және басқа қайшылық туғызатын жағдайларда) болдырмау міндеттерін шешеді.

Қадағалау функциясы орнатылған қағидалар мен қабылданған басқару шешімдеріне сәйкес өндірістің барлық саласындағы қызметтерді ұдайы тексеріп отыруды білдіреді. Ол нақты жағдайды жоспармен салыстыру болып табылады, пайда болған ауытқулардың негізділігін көрсетеді және өндірісті басқарудағы болатын мәселелерді дер кезінде анықтауға қызмет етеді

Басқарудың ерекше (дербес) функциясы ортақ функцияларға негізделеді, және белгілі бір саланың және олардың кәсіпорындарының өндірістік-шаруашылық қызметінің ерекшеліктерін көрсетеді. Олар маманданған -салалық функцияларға жатады және жоспарлы-экономикалық, инженерлік-технологиялық, оперативтік-өндірістік, есептік-аналитикалық

және басқа функциялар кіреді. Оларды сол нақты бөлімшелерге енгізу өндірістің салалық ерекшеліктерін есепке ала отырып жүргізіледі.

2 Кәсіпорын энергетикалық шаруашылығын басқарудың ерекшеліктері.

Экономикалық әдебиеттерде берілетін көптеген қағидалардың ішінен басқару шешімдерін жасау мен қабылдауда маңызды болып табылатын ең негізгілерін бөліп көрсетуге болады.

Басқару қағидалары - өндірісту басқару стратегиясын анықтайтын негізгі ереже. Әр бір өндірістік жүйенің қызметті ұйымдастыруда ең маңызды болып есептелетін ерекше ережелері және басқару негіздері болады. Мысалы, жапон фирмалары өндірісті басқаруды біріншді орынға алдымен тиімді кадрлық саясатты қояды. Ал Германия мен АҚШ-тың алдыңғы қатардағы және жетекші фирмалары өнімнің сапасын басқару қағидаларын алға қояяды. Дегенмен нарықтық шаруашылықты басқару стретегиясын қалыптастыратын негізгі басқа да қағидалар бар. Бұл басқаруды демократияландыру, басқару жүйесінің жоспарлылығы мен үйлесімділігі, басқарудың тиімділігінің ғылыми негізделгендігін, жеке тұлғалардың, ұжымның және мемлекеттің мүдделерінің үйлесімділігі қағидаларын айтуға болады.

Басқаруды демократияландыру кағидасы өндіріс басшылығымен еңбекші ұжымның өзін-өзі басқаруын үйлестіруді айтады. Жетекшілердің таңдалуы және оның ұжыммен қабылданған басқару шешімдеріне жауапкершілігі қарастырылады. Жетекші органдар істелген жұмыс нәтижелері бойынша ұжымның алдында есеп береді.

Жоспарлылық пен үйлесімділік кағидасы өндірістің барлық саласын дамытуда және оның ресурстарын пайдалануда үйлесімділікті сақтауды талап етеді. Өндірісті басқарудың бүгінгісі мен келешек жүйесінің өзара байланыстыра жүргізуді қалыптастыруды көрсетеді, демек ағымдағы өндірісті басқару мен жоспарлау оның келешектегі қызметінің кезекті кезеңі болып табылады.

|

|

Дата добавления: 2014-11-08; Просмотров: 2289; Нарушение авторских прав?; Мы поможем в написании вашей работы!